Дізнатись більше

Дізнатись більше

Статті Глобальний ринок попит на сталь 4665 09 Вересня 2024

Європейська промисловість та будівництво відновлюються надто повільно

В умовах війни Євросоюз став найбільшим торговим партнером України. Цьому сприяло зняття торгових обмежень та географічна близькість, що важливо за умов логістичних труднощів. За підсумками І півріччя 2024 року український експорт до ЄС становив $11 млрд або 56% від загального обсягу. Ще більш значущою Європа є для ГМК. Постачання металопродукції до європейських країн склало 84% від українського експорту в I півріччі. Тому від стану ринку ЄС залежать експортні перспективи України – як загальні, так і гірничо-металургійного комплексу.

Макроекономічна ситуація

Європейська економіка намагається відновитися після шторму 2022 року, коли почалася повномасштабна агресія РФ, «зламалися» багато ланцюжків поставок і різко злетіли ціни на енергоносії. Пізніше до цього додалися інфляція, зростання відсоткових ставок і зниження доступності кредитів, що призвело до уповільнення економічної активності, особливо в секторах будівництва та промисловості. В результаті зростання економіки єврозони та Євросоюзу за підсумками 2023 року склало всього 0,4% після 3,4% у 2022-му.

У поточному році економічна активність залишається низькою. За даними Eurostat, у II кварталі економіка єврозони зросла на рівні першого – на 0,3% кв./кв.

Найбільші економіки у II кварталі розвивалися різноспрямовано: ВВП Німеччини знизився на 0,1% кв./кв., тоді як у Франції, Італії та Іспанії зростання становило 0,3%, 0,2% та 0,8% кв./кв. відповідно. Стабільний розвиток у багатьох ключових країнах дозволив Європі компенсувати спад у німецькій економіці. У річному обчисленні економіка єврозони у II кварталі зросла на 0,6%.

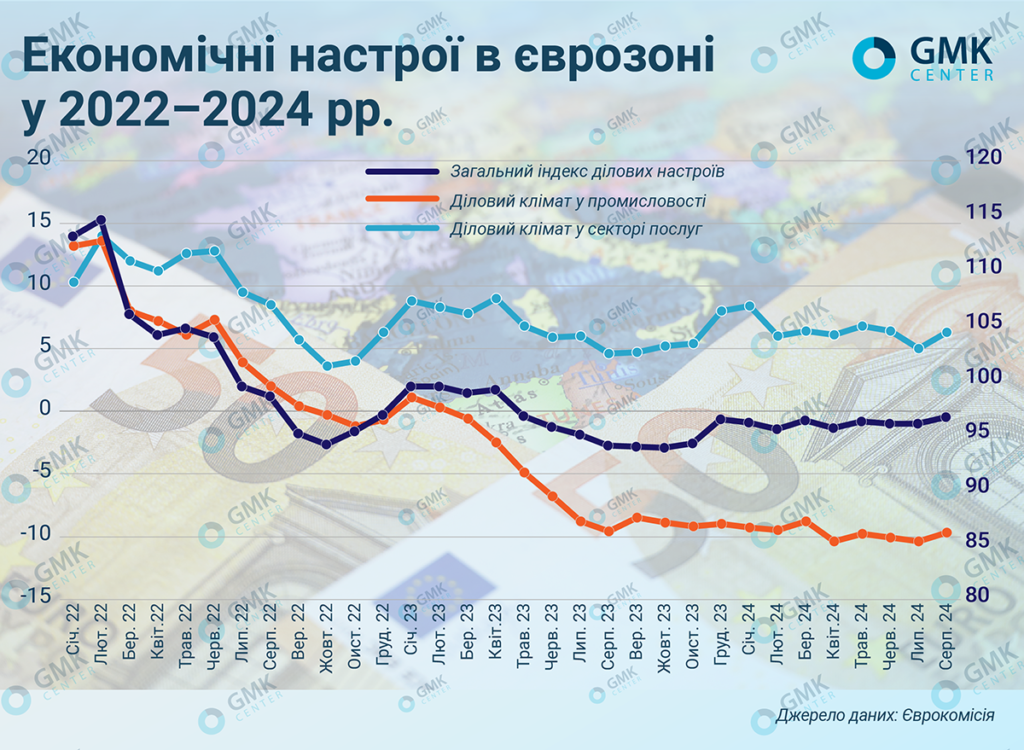

Поточні оцінки бізнес-клімату у Європі перебувають у низькому рівні. За даними Єврокомісії, загальний індекс ділових настроїв у єврозоні (Economic Sentiment Indicator) у серпні зріс до 96.6 пунктів. Діловий клімат у промисловості хоч трохи й покращився, але вже рік перебуває в області локальних мінімумів. Зокрема у Німеччині PMI знаходиться на 5-місячному мінімумі, у Франції – на 8-місячному. Низькі загальноекономічні оцінки бізнес-клімату частково підтримуються порівняно непоганою ситуацією у сфері послуг, але цього недостатньо для суттєвого покращення агрегованих оцінок ділових настроїв.

Короткострокові перспективи пожвавлення економічної активності багато в чому пов’язані з подальшим зниженням процентних ставок на тлі послаблення інфляції. Ринок очікує на продовження зниження ставок за підсумками засідання ЄЦБ 12 вересня. Нагадаємо, що регулятор знизив усі три ключові відсоткові ставки на 25 базисних пунктів у червні. Наразі базова ставка за кредитами становить 4,25% річних, за депозитами – 3,75%, за маржинальними кредитами – 4,5%. Саме очікування початку циклу зниження ставок сприяло покращенню ділових настроїв у єврозоні наприкінці 2023 року.

Стан попиту на сталь

Попит на європейському ринку сталі залишається досить слабким, оскільки перебуває під впливом численних макрофакторів, які стримують його зростання.

«Євросоюз та його металоспоживаючі галузі стикаються з численними проблемами: геополітичні зрушення та невизначеність, висока інфляція, жорстка грошово-кредитна політика та часткове припинення бюджетної підтримки, а також все ще високі ціни на енергоносії та сировинні товари», – йдеться в огляді асоціації Worldsteel.

З початку поточного року асоціація EUROFER двічі послідовно погіршувала прогноз зростання видимого споживання в Євросоюзі. Наразі очікується, що зростання споживання у 2024 році становитиме лише 1,4% – до 127 млн т. Навіть таке мінімальне зростання – не більше, ніж «технічний відскок» після провального 2023 року, коли споживання впало на 8,7% р./р. – до 126 млн т.

Збільшення обсягу металоспоживання можна очікувати лише наступного року. EUROFER прогнозує зростання видимого споживання сталі в ЄС у 4,1% – до 133 млн т у 2025 році. Очікується, що наступного року реальне споживання сталі у Євросоюзі зросте на 2,4% р./р. (Попередній прогноз – 2,1% р./р.).

Розглянемо поточну та перспективну ситуацію в основних металоспоживаючих галузях європейської економіки.

Будівництво

Найбільшою металоспоживаючою галуззю у Євросоюзі є будівництво – 33% у загальному обсязі споживання сталі. Ситуація в ній знаходиться під тиском багатьох негативних факторів.

«Підвищення цін на будівельні матеріали у поєднанні з нестачею робочої сили в деяких країнах ЄС, зростанням економічної невизначеності і, зокрема, зростанням відсоткових ставок через посилення монетарної політики, негативно впливають на обсяги будівництва», – зазначають аналітики EUROFER.

В результаті будівельний сектор знизився на 1% р./р. у 2023 році, хоча падіння було меншим, ніж передбачалося (-2,1% р./р.). Ця тенденція збережеться і в поточному році, в тому числі через значне скорочення держпідтримки галузі, що раніше було драйвером її зростання. Очікується, що обсяг будівництва в ЄС у 2024 році скоротиться на 1,4% р./р.

Разом з тим, пом’якшення монетарної політики та покращення умов фінансування проєктів у поточному році дозволяють очікувати збільшення будівельної активності на 1,8% р./р. вже 2025-го.

Автомобільна промисловість

Другою найважливішою галуззю залишається автомобільна промисловість (18% у загальному обсязі споживання сталі). До останнього часу ситуація тут була набагато кращою, ніж у багатьох секторах європейської економіки. Через покращення попиту виробництво в автопромі у 2023 році зросло суттєвіше, ніж очікувалося – на 8,7% р./р. (2022-го – 5,7% р./р.). Однак цей рівень залишався набагато нижчим, ніж у доковідних 2018-2019 роках.

Поліпшення ситуації в автопромі тривало до травня поточного року, коли на трьох із чотирьох основних ринків регіону – в Італії, Німеччині та Франції – різко впали показники реєстрації автомобілів. Через тривалу стагнацію в промисловості, невизначеність у питанні стандартів електромобілів та низьку споживчу впевненість EUROFER очікує скорочення виробництва в автосекторі ЄС на 3% р./р. (попередній прогноз – -0,4% р./р.) за підсумками 2024 року.

Водночас прогноз автовиробництва на 2025 рік передбачає зростання на 2,3% р./р. (попередній прогноз – 0,8% р./р.).

Як би не було, попит на автомобілі залишиться слабким, доки не покращаться макроекономічна ситуація та доходи споживачів. Також на споживчий попит негативно впливають невизначеність щодо запуску нових моделей авто та нестача пунктів підзарядки електромобілів, а на перспективи галузі – посилення конкуренції з китайськими автовиробниками.

Машинобудування

Через шок цін на енергоносії, які вкрай негативно позначилися на всьому виробничому секторі ЄС, а також впливу високих відсоткових ставок та економічної невизначеності, суттєво сповільнилася економічна активність у машинобудуванні – ще одній великій металоспоживаючій галузі європейської економіки (її питома вага у структурі споживання стали у ЄС становить приблизно 14%). Після важкого для галузі 2022 року, коли збільшення виробництва, у машинобудуванні становило 5,7% р./р. (2021-го – на 14,3% р./р.), 2023-го спостерігалося уповільнення зростання до 2,6% р./р.

Очікується, що за підсумками поточного року галузь піде в «мінус» навіть попри певні економічні покращення у другій половині року. За оцінками EUROFER, 2024 року машинобудування покаже спад на 1,9% р./р. Повернення до позитивної динаміки очікується лише у першій половині 2025 року, у якому прогнозується відновлення галузі на 2,1% р./р.

Обережний оптимізм

Зниження ЄЦБ відсоткових ставок, що почалося в червні, саме по собі не сприятиме швидкому відновленню європейської економіки: розмір зменшення вкрай незначний і знадобиться не менше пів року, щоб вартість кредитів почала падати й це позначилося на діловій активності.

Тому аналітики очікують на поліпшення економічної активності в основних металоспоживних галузях європейської економіки лише наступного року. В основному це пов’язано зі збільшенням доступності кредитів та поліпшенням стану промислового та споживчого попиту.

Такі очікування вже спричинили покращення прогнозів економічної ситуації в єврозоні. Зокрема ЄЦБ підвищив прогноз зростання ВВП єврозони на 2024 рік до 0,9%. Очікується, що у 2025 році зростання євроекономіки становитиме 1,4-1,5%.

Зростання європейської економіки наступного року створює передумови для збільшення виробництва та експорту українськими компаніями ГМК. Водночас крім сприятливої економічної кон’юнктури на ринку ЄС, важливим є продовження режиму скасування обмежень для українського експорту та виведення України з-під впливу дії CBAM, або хоча б впровадження інструментів, що пом’якшують наслідки запуску цього механізму для вітчизняних експортерів.

Одночасно актуальними для європейської економіки залишаються ризики ескалації бойових дій в Україні, зростання геополітичної напруги, інфляційний та борговий тиск на фінансових ринках.

«Ключовою проблемою економіки ЄС є не «падіння титану» в особі німецької економіки, а відсутність драйверів зростання. За останні роки країни Євросоюзу окремо та ЄК загалом не запропонували жодних факторів зростання. Немає підтримки ринку нерухомості, коли молоді сім’ї не можуть дозволити собі придбати житло, і це стає соціальною проблемою. Немає ставки на автомобілебудування: примусовий перехід на електромобілі та заздалегідь програна війна з китайським автопромом не виглядають переконливо. Немає ставки на видобуток нафти та газу: диверсифікація джерел постачання вимагає мінімум десятикратного збільшення буріння та видобутку газу та нафти. А ставка «all-in на зеро» на зелений перехід потребує багато інвестицій, але не приносить доданої вартості і не створює зростання в економіці, внаслідок чого просто дорожчають енергоресурси і платники податків платять більше», – зазначає директор GMK Center Станіслав Зінченко.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

22 Липня 2026

17 Липня 2026

14 Липня 2026