Узнать больше

Узнать больше

Статьи Глобальный рынок спрос на сталь 5247 09 сентября 2024

Европейская промышленность и строительство восстанавливаются слишком медленно

В условиях войны Евросоюз стал крупнейшим торговым партнером Украины. Этому способствовало снятие торговых ограничений и географическая близость, что важно в условиях логистических трудностей. По итогам І полугодия 2024 года украинский экспорт в ЕС составил $11 млрд или 56% от общего объема. Еще более значимой Европа является для ГМК. Поставки металлопродукции в европейские страны составили 84% от украинского экспорта в І полугодии. Поэтому от состояния рынка ЕС зависят экспортные перспективы Украины – как общие, так и горно-металлургического комплекса.

Макроэкономическая ситуация

Европейская экономика пытается восстановиться после шторма 2022 года, когда началась полномасштабная агрессия РФ, «сломались» многие цепочки поставок и резко взлетели цены на энергоносители. Позже к этому добавились инфляция, рост процентных ставок и снижение доступности кредитов, что в итоге привело к замедлению экономической активности, особенно в секторах строительства и промышленности. В результате рост экономики еврозоны и Евросоюза по итогам 2023 года составил всего 0,4% после 3,4% в 2022-м.

В текущем году экономическая активность остается низкой. По данным Eurostat, во ІІ квартале экономика еврозоны выросла на уровне первого – на 0,3% кв./кв.

Крупнейшие экономики во ІІ квартале развивались разнонаправленно: ВВП Германии снизился на 0,1% кв./кв., тогда как во Франции, Италии и Испании рост составил 0,3%, 0,2% и 0,8% кв./кв. соответственно. Стабильное развитие во многих ключевых странах позволило Европе компенсировать спад в немецкой экономике. В годовом выражении экономика еврозоны во ІІ квартале выросла на 0,6%.

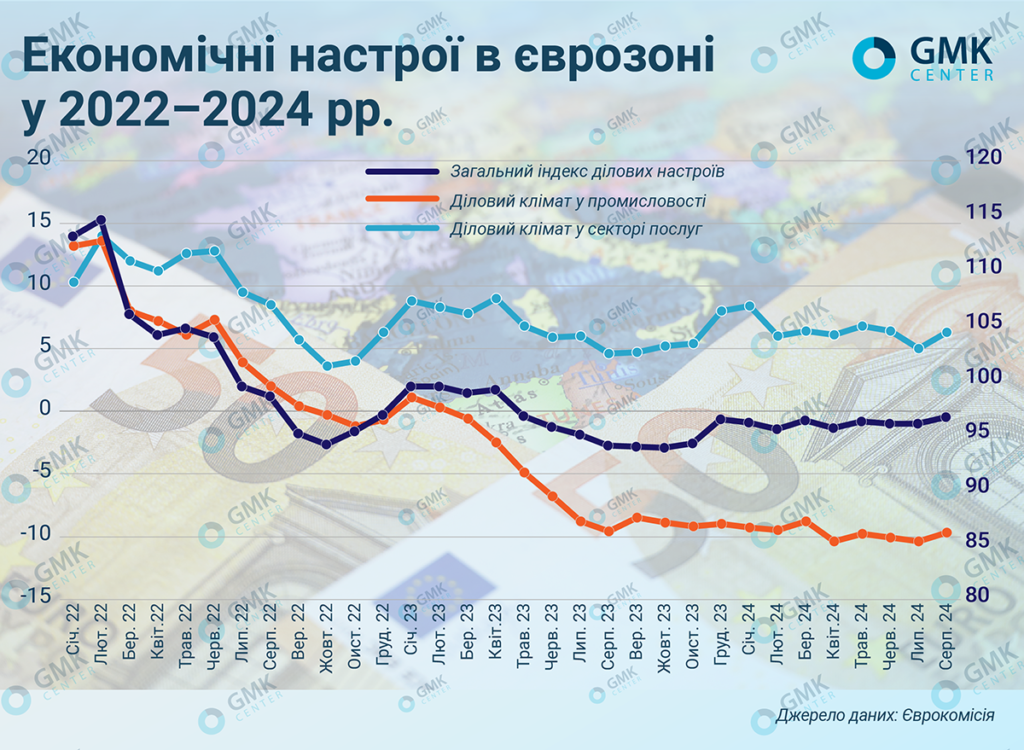

Текущие оценки бизнес-климата в Европе находятся на низком уровне. По данным Еврокомиссии, общий индекс деловых настроений в еврозоне (Economic Sentiment Indicator) в августе вырос до 96.6 пунктов. Деловой климат в промышленности хоть немного и улучшился, но уже год находится в области локальных минимумов. В частности, в Германии PMI находится на 5-месячном минимуме, во Франции – на 8-месячном. Низкие общеэкономические оценки бизнес-климата частично поддерживаются сравнительно неплохой ситуацией в сфере услуг, но этого недостаточно для существенного улучшения агрегированных оценок деловых настроений.

Краткосрочные перспективы оживления экономической активности во многом связаны с дальнейшим снижением процентных ставок на фоне ослабления инфляции. Рынок ожидает продолжения снижения ставок по итогам заседания ЕЦБ 12 сентября. Напомним, что регулятор снизил все три ключевые процентные ставки на 25 базисных пунктов в июне. Сейчас базовая ставка по кредитам составляет 4,25% годовых, по депозитам – 3,75%, по маржинальным кредитам – 4,5%. Именно ожидание начала цикла снижения ставок способствовало улучшению деловых настроений в еврозоне в конце 2023 года.

Состояние спроса на сталь

Спрос на европейском рынке стали остается достаточно слабым, поскольку находится под влиянием многочисленных макрофакторов, которые сдерживают его рост.

«Евросоюз и его металлопотребляющие отрасли сталкиваются с многочисленными проблемами: геополитические сдвиги и неопределенность, высокая инфляция, жесткая денежно-кредитная политика и частичное прекращение бюджетной поддержки, а также все еще высокие цены на энергоносители и сырьевые товары», – говорится в обзоре ассоциации Worldsteel.

С начала текущего года ассоциация EUROFER два раза последовательно ухудшала прогноз роста видимого потребления стали в Евросоюзе. Сейчас ожидается, что рост потребления в 2024 году составит всего 1,4% – до 127 млн т. Даже такой минимальный рост – не больше, чем «технический отскок» после провального 2023 года, когда потребление упало на 8,7% г./г. – до 126 млн т.

Увеличения объема металлопотребления можно ожидать только в следующем году. EUROFER прогнозирует рост видимого потребления стали в ЕС в 4,1% – до 133 млн т в 2025 году. Ожидается, что в следующем году реальное потребление стали в Евросоюзе вырастет на 2,4% г./г. (предыдущий прогноз – 2,1% г./г.).

Рассмотрим текущую и перспективную ситуацию в основных металлопотребляющих отраслях европейской экономики.

Строительство

Крупнейшей металлопотребляющей отраслью в Евросоюзе является строительство – 33% в общем объеме потребления стали. Ситуация в ней находится под давлением множества негативных факторов.

«Повышение цен на строительные материалы в сочетании с нехваткой рабочей силы в некоторых странах ЕС, ростом экономической неопределенности и, в частности, ростом процентных ставок из-за усиления монетарной политики, оказывают негативное влияние на объемы строительства», – отмечают аналитики EUROFER.

В результате строительный сектор снизился на 1% г./г. в 2023 году, хотя падение было меньшим, чем предполагалось (-2,1% г./г.). Эта тенденция сохранится и в текущем году, в том числе и из-за значительного сокращения господдержки отрасли, что раньше было драйвером ее роста. Ожидается, что объем строительства в ЕС в 2024 году сократится на 1,4% г./г.

Вместе с тем, смягчение монетарной политики и улучшение условий финансирования проектов в текущем году позволяют ожидать увеличения строительной активности на 1,8% г./г. уже в 2025-м.

Автомобильная промышленность

Второй важнейшей отраслью остается автомобильная промышленность (18% в общем объеме потребления стали). До последнего времени ситуация здесь была гораздо лучше, чем во многих секторах европейской экономики. Из-за улучшения спроса производство в автопроме в 2023 году выросло существеннее, чем ожидалось – на 8,7% г./г. (в 2022-м – 5,7% г./г.). Однако этот уровень оставался гораздо ниже, чем в доковидных 2018-2019 годах.

Улучшение ситуации в автопроме продолжалось до мая текущего года, когда на трех из четырех основных рынков региона – в Италии, Германии и Франции – резко упали показатели регистрации автомобилей. Из-за длительной стагнации в промышленности, неопределенности в вопросе стандартов электромобилей и низкой потребительской уверенности EUROFER ожидает сокращения производства в автосекторе ЕС на 3% г./г. (предыдущий прогноз – -0,4% г./г.) по итогам 2024 года.

В то же время прогноз автопроизводства на 2025-й предполагает рост на 2,3% г./г. (предыдущий прогноз – 0,8% г./г.).

Как бы там ни было, спрос на автомобили останется слабым, пока не улучшатся макроэкономическая ситуация и доходы потребителей. Также на потребительский спрос негативно влияют неопределенность относительно запуска новых моделей авто и нехватка пунктов подзарядки электромобилей, а на перспективы отрасли – усиление конкуренции с китайскими автопроизводителями.

Машиностроение

Из-за шока цен на энергоносители, которые крайне негативно отразились на всем производственном секторе ЕС, а также влияния высоких процентных ставок и экономической неопределенности, существенно замедлилась экономическая активность в машиностроении – еще одной крупной металлопотребляющей отрасли европейской экономики (ее удельный вес в структуре потребления стали в ЕС составляет примерно 14%). После трудного для отрасли 2022 года, когда увеличение производства в машиностроении составило 5,7% г./г. (в 2021-м – на 14,3% г./г.), в 2023-м наблюдалось замедление роста до 2,6% г./г.

Ожидается, что по итогам текущего года отрасль уйдет в «минус» даже несмотря на определенные экономические улучшения во второй половине года. По оценкам EUROFER, в 2024 году машиностроение покажет спад на 1,9% г./г. Возврат к положительной динамике ожидается только в первой половине 2025 года, в котором прогнозируется восстановление отрасли на 2,1% г./г.

Осторожный оптимизм

Начавшееся в июне снижение ЕЦБ процентных ставок само по себе не будет способствовать быстрому восстановлению европейской экономики: размер уменьшения крайне незначителен и потребуется не меньше полугода, чтобы стоимость кредитов начала падать и это отразилось на деловой активности.

Поэтому аналитики ожидают улучшения экономической активности в основных металлопотребляющих отраслях европейской экономики только в следующем году. В основном это связано с увеличением доступности кредитов и улучшением состояния промышленного и потребительского спроса.

Такие ожидания уже повлекли за собой улучшение прогнозов экономической ситуации в еврозоне. В частности, ЕЦБ повысил прогноз роста ВВП еврозоны на 2024 год до 0,9%. Ожидается, что в 2025 году рост евроэкономики составит 1,4-1,5%.

Рост европейской экономики в следующем году создает предпосылки для увеличения производства и экспорта украинскими компаниями ГМК. Одновременно, кроме благоприятной экономической конъюнктуры на рынке ЕС, важно продолжение режима отмены ограничений для украинского экспорта и выведение Украины из-под влияния действия CBAM, или хотя бы внедрение инструментов, смягчающих последствия запуска этого механизма на отечественных экспортеров.

Одновременно актуальными для европейской экономики остаются риски эскалации боевых действий в Украине, рост геополитической напряженности, инфляционное и долговое давление на финансовых рынках.

«Ключевой проблемой экономики ЕС является не «падение титана» в лице немецкой экономики, а отсутствие драйверов роста. За последние годы страны Евросоюза по отдельности и ЕК в общем не предложили никаких факторов роста. Нет поддержки рынка недвижимости, когда молодые семьи не могут позволить себе приобрести жилье и это становится социальной проблемой. Нет ставки на автомобилестроение: принудительный переход на электромобили и заранее проигранная война с китайским автопромом не выглядят убедительно. Нет ставки на добычу нефти и газа: диверсификация источников поставок требует минимум десятикратного увеличения бурения и добычи газа и нефти. А ставка «all-in на зеро» на зеленый переход требует много инвестиций, но не приносит добавленной стоимости и не создает роста в экономике, в результате просто дорожают энергоресурсы и налогоплательщики платят больше», – отмечает директор GMK Center Станислав Зинченко.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

22 июля 2026

17 июля 2026

14 июля 2026