Дізнатись більше

Дізнатись більше

Статті Держава макроекономіка 1626 06 Червня 2022

Не всі експерти схвалюють таке рішення Нацбанку, хоча заперечувати, що інфляція зашкалює, складно

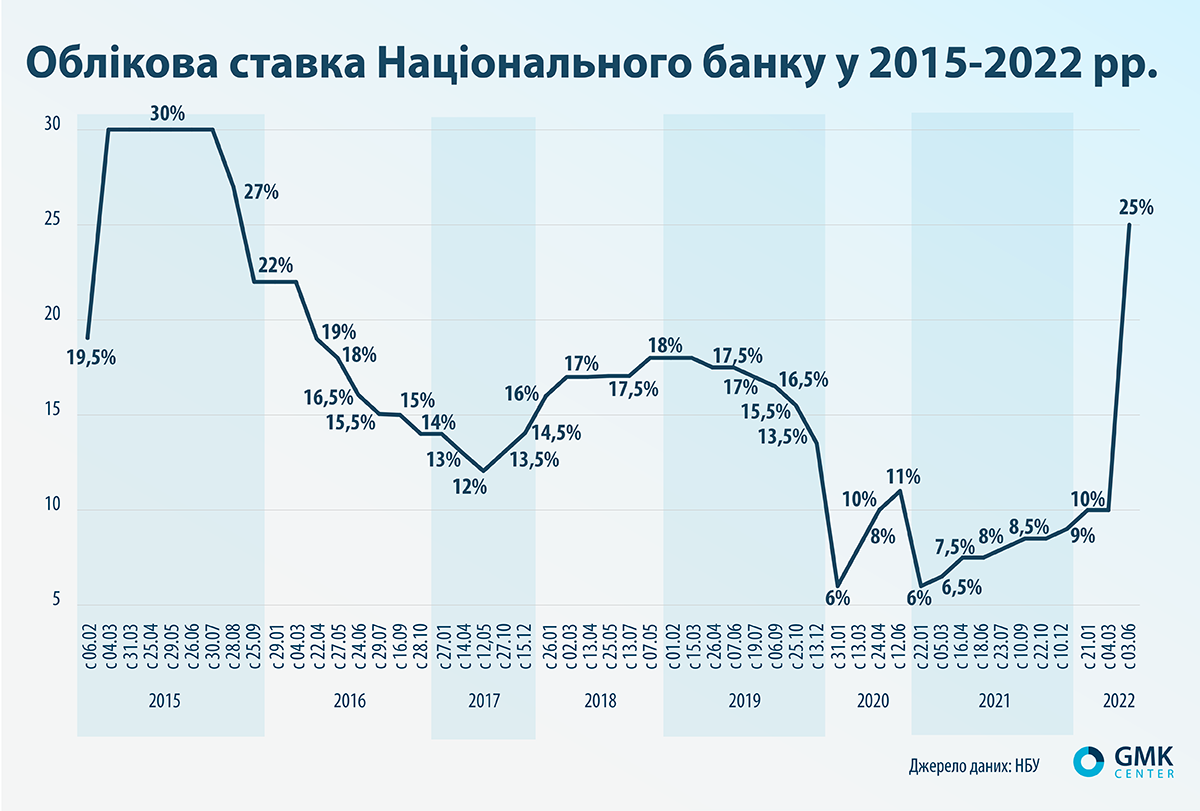

Від 3 червня 2022 року Нацбанк України підвищив розмір облікової ставки з помірних 10% одразу до 25% річних через широкомасштабну збройну агресію РФ. На це чекали давно, оскільки ЦБ РФ одразу підняв ставку до 20%, опустивши її потім до 11%. Словом, обидві події були очікуваними.

«Правління Нацбанку ухвалило рішення підвищити облікову ставку до 25%. Метою цього рішучого кроку поряд з іншими заходами є захист гривневих доходів та заощаджень громадян, збільшення привабливості гривневих активів, зниження тиску на валютному ринку та внаслідок – посилення можливості НБУ забезпечувати курсову стабільність та стримувати інфляційні процеси під час війни», – йдеться у повідомленні Нацбанку.

Що є що

Облікова ставка НБУ – монетарний інструмент, яким НБУ встановлює для суб’єктів грошово-кредитного ринку орієнтир щодо вартісті залучених та розміщених грошових ресурсів. Облікова ставка – це ключова процентна ставка Нацбанку, за якою він здійснює основні операції з банками щодо надання чи залучення коштів у рамках проведення монетарної політики. Облікова ставка є орієнтиром вартості грошей. Її динаміка характеризує стан монетарної політики (жорстка чи м’яка).

Експертна оцінка

Експерти дуже неоднозначно оцінили цю ініціативу Нацбанку. Колишній народний депутат Віктор Галасюк назвав такі наслідки рішення регулятора:

- повільніша девальвація гривні;

- сповільнення інфляції;

- незначне зростання ставок за депозитами.

Також він вважає, що прибутковість депозитних сертифікатів НБУ для банків збільшиться до 23%, у банків зросте маржа: вони зароблятимуть надприбутки, не кредитуючи, банкам буде вигідно кредитувати реальний сектор економіки, підприємцю або виробнику взяти кредит у банку буде майже неможливо тощо. Останній пункт дуже показовий за умов економіки, якої майже немає.

Член ради НБУ Віталій Шапран розчарований підвищенням ставки до 25%. На його думку, під час війни класичні рецепти не працюють відповідно до загальноприйнятих сценаріїв з багатьох причин:

- Навряд чи такий крок монетарної влади приверне увагу інвесторів-нерезидентів на ринку ОВДП у довгостроковій перспективі. Синхронне зниження міжнародних рейтингів України та СТОПи на інвестуванні в країну, де триває війна за незалежність (хоча й успішна, але війна), чітко демонструють, що не в прибутковості справа.

- На ринку ОВДП залишалося багато інвесторів, які позичали кошти державі через ринок ОВДП під скромнішу ставку через те, що попит з їхнього боку на ОВДП мав певною мірою адміністративну природу: це держбанки, банки, які формували резерви за кредитними операціями, страховики, які підтримували якість і ліквідність власних резервів, НПФ, інвестфонди тощо. Тепер усі ці носії попиту позичатимуть кошти державі значно дорожче, оскільки між обліковою ставкою та ринком ОВДП завжди була помітна кореляція. На жаль, внутрішній ресурс обмежений, можливо, вдасться зібрати за 2-3 тижні додаткових 50-100 млрд грн, але кардинально це ситуацію не змінить.

- Через паузу в діловій активності в банківській системі й без того накопичилося достатньо ліквідності. Депозити під 5-7% річних у гривнях на 3-12 місяців стали звичайною практикою системи, і в таких умовах підвищувати ставку означає провокувати сплеск попиту на депозитні сертифікати НБУ, що теж мінус для прибутку НБУ. Тому за пунктами 1, 2 та 3 постає логічне питання: ми відкрили для фінансових посередників та спекулянтів доступ до збільшення видатків держбюджету, чи є моральне право таке робити під час війни, в умовах, коли результат таких дій не гарантований? Відповідь очевидна.

- Але ще більший мінус тепер для кредитування. Коли вартість банківських ресурсів починається з 25%, кредити мають значно підскочити в ціні. Пільгові програми кредитування менш розвинені, щоб забезпечити відсутність шоку від зростання ставок. В умовах, коли ВВП країни і так впаде на 20-25%, ми ще додатково вдаряємо по внутрішньому кредитному ресурсу та сприяємо ще більшому зниженню ділової активності. Зрозуміло, що ідея підгодувати банки, які до початку наступного кварталу змушені будуть показувати справжні втрати від війни, є привабливою, але чи варто це робити так відверто і частково за рахунок державного бюджету? Під час війни відповідь на це питання та питання з пункту 3 краще пошукати у правовій сфері – визначення терміна «мародерство під час війни».

- Вражає і той поспіх, з яким приймалося рішення. Уже на 8 червня були призначені переговори Росії та Туреччини з питань розблокування чорноморського басейну для експорту зерна, вже через тиждень-два мав пройти в Сенаті законопроєкт №6390 про конфіскацію активів РФ у США на користь України, та й літо – час, коли зростання цін на продовольство сезонно зазвичай пригальмовує. Тож вибрано дивний таймінг для підвищення ставки. Таке враження, що економічних важелів у цьому рішенні значно менше, ніж прихованих політичних.

«На ринку є такий термін – валютно-відсоткова рівновага. Це такий баланс валютного курсу та відсотків, що сплачуються національними інструментами, за якого попит на локальну та іноземну валюту більш-менш збалансований, економіка працює і все гаразд. Але ми пам’ятаємо, що було у Швейцарії років 10 тому. Відбувся неймовірний попит на швейцарський франк – люди продавали євро та купували франки у величезних обсягах. Швейцарці встановили негативні відсотки за депозитами, робили інтервенції, тримали курс 1,20 євро за франк, але це не допомагало – ринок залив їм сотні мільярдів євро за цим курсом. І тоді швейцарський центральний банк здався і відпустив курс, який моментально став меншим за один франк за євро», – додав незалежний член ради «ПриватБанку» Роман Сульжик.

Проте в Україні зараз ситуація зворотна. Внаслідок нападу Росії в економіці стався шок, і ми вийшли з рівноваги – попит на валюту перевищує попит на гривню, незважаючи на доцільні обмеження на рух капіталу, які запровадив НБУ, та допомога наших партнерів. Щоб це збалансувати, потрібно або дати валютному курсу скоригуватися, або підняти відсотки, або зробити те й інше одночасно.

«Також щоб зменшити попит на валюту, потрібно обмежувати або обкладати високим податком некритичний імпорт – я справді не розумію, навіщо нам зараз імпортувати понад 150 тис. автомобілів без жодних податків. Буду здивований, якщо хоча б 10% цієї кількості пішли на потреби військових», – написав Роман Сульжик.

Від початку війни євро послабився до долара десь на 10-15%. НБУ дуже коректно зафіксував курс до долара в перші місяці війни, але зміцнення гривні до євро під час війни нам зараз не допомагає.

«З якоїсь причини – політичної чи макрофінансової – НБУ не наважується підвищити курс купівлі долара. Я вважаю, що зараз це було б вже логічно – дати гривні відіграти хоча б зменшення євро до долара, а може й піти трохи далі. Так, населення може спробувати запанікувати, але тут буде необхідно пояснювати простою мовою те, що відбувається, і збільшувати відсотки (що НБУ і зробив) щоб утримати людей у гривні», – пояснює Роман Сульжик.

Економіці необхідно знайти нову рівновагу під час війни. І це абсолютно нормально, що і ставки, і валютний курс мають скоригуватися. Але сильним стримуючим фактором тут стане очікування на відновлення країни.

«Коли ми переможемо і Росія відступить, до нас заходитимуть величезні гроші як репарації від РФ, так і допомога наших партнерів. Це будуть сотні мільярдів євро упродовж наступних десяти років. Також наша перспектива вступу до ЄС дуже впливатиме на попит на гривню, і вона стане найкращим інструментом у світі в перший рік після війни, – вважає Роман Сульжик. – Тому я не знаю, якою буде рівновага під час війни та яким буде курс гривні до євро після нашого вступу до ЄС. Але те, що вона зараз трохи впаде, а потім дуже зміцниться, – цілком нормально», – додав незалежний член ради «Приватбанку».

На думку президента УСПП Анатолія Кінаха, підвищення ставки НБУ до 25% без запровадження низки стимулюючих заходів для бізнесу – дуже ризиковий крок.

«Слід формувати захисні механізми для підприємств, що постраждали від війни: урегулювати питання кредитних канікул для тих підприємств, які працюють на деокупованих територіях або там, де досі йдуть бойові дії, дозволити економічну активність підприємств, бенефіціарами яких були росіяни чи білоруси, при цьому, зрозуміло, блокувати виплати таким особам та змінити власників якнайшвидше», – зазначили учасники Антикризового штабу, до якого входять УСПП та Антикризова рада громадських організацій допомоги бізнесу та промисловості.

Дії банків

Банки, м’яко кажучи, не дуже оптимістичні щодо свого майбутнього. Опитування банкірів показало, що підвищення НБУ облікової ставки з 10% до 25% річних може призвести до зростання ставок за депозитами вже наступного тижня. Зростуть і кредитні ставки. Що буде з пільговими програмами – наразі питання відкрите. Також можливе невелике зростання ставок за ОВДП. Власне, у період «локальної» війни на Донбасі у 2014-2015 рр. курс гривні впав утричі (зараз приблизно на 20%), і було б дивно, якби повномасштабна війна не позначилася на фінансовому секторі повною мірою.

Загалом частка фінансових установ, які прогнозують погіршення стану фінансового сектора протягом найближчих півроку, сягнула 83%, тоді як у листопаді 2021 року цей показник становив 10%.

Учасники «Опитування про системні ризики фінансового сектора» рекордно погіршили оцінки стану фінансового сектора України з травня 2018 року. Згідно з результатами опитування, 88% топ-менеджерів вважали, що ситуація у фінсекторі погіршилася за останні шість місяців. Це співвідношення відповідей є більш ніж удвічі гіршим, ніж на початку коронакризи.

-

ПоглядиДержаваметалоспоживання

13 Липня 2026

30 Червня 2026

25 Травня 2026

02 Березня 2026