Дізнатись більше

Дізнатись більше

Статті Індустрія кредитування 1287 22 Лютого 2021

Незважаючи на зниження ставок, позичальники остерігаються брати кредити через їхню дорожнечу й високі вимоги до застави

Минулий рік не показав покращення в питанні кредитування. Загальний кредитний портфель українських банків скоротився на 4,4% – до 1,05 трлн грн, корпоративного сектору – на 6,1%, до 795,4 млрд грн.

Ключовою проблемою залишаються погані кредити, хоча їх частка й знизилася з 48,4% до 41%, а в абсолютному виразі – на 18,9%, до 430,4 млрд грн, в тому числі в корпоративному секторі – на 18,6%, до 371,2 млрд грн. Для оздоровлення всього банківського сектора таке зниження тільки на користь.

Однак пожвавлення попиту на позикові ресурси все-таки помітне. За даними Національного банку України, в четвертому кварталі 2020 року попит на корпоративні кредити зріс, у тому числі вперше з початку пандемії коронавірусу – з боку великих клієнтів. При цьому інтерес бізнесу до довгих кредитів росте другий квартал поспіль. Це пов’язано зі зниженням процентних ставок, потребою в капінвестиціях і реструктуризації боргів.

Доступна недоступність

Від лютого 2020 року в Україні була запущена програма доступного кредитування під 5, 7 і 9% для підтримки малого та середнього бізнесу (МСБ). На компенсацію відсотків за кредитами держава виділила 2 млрд грн. Зараз з програмою працюють 25 банків.

Загалом минулого року в рамках програми банки видали 7,6 тис. позик на 17,4 млрд грн. До середини лютого 2021 роки її обсяг зріс до 20,5 млрд грн, з яких:

- 11,9 млрд грн – рефінансування старих кредитів;

- 4,9 млрд грн – антикризові позики під 3% річних;

- 3,7 млрд грн – капітальні інвестиції.

Успішність та ефективність роботи програми «5-7-9%» – питання дискусійне. Для банкірів – це можливість залучити нових клієнтів і збільшити кредитний портфель. За словами Віктора Харковця, керівника з мікрокредитування департаменту малого бізнесу ПУМБ, від початку роботи за програмою на початок лютого 2021 року банк видав понад 400 кредитів компаніям МСБ на суму понад 2,6 млрд грн. При цьому за обсягом виданих позик фінустанова посіла друге місце. Найбільш затребувана така програма у компаній агропромислового комплексу (в Україні аграрії за рік отримали за програмою 54% позик), торгівлі та переробної промисловості.

«Найбільшим попитом користується рефінансування діючих кредитів під 0% річних до 31 березня 2021 року – понад 75% у структурі видачі. Цей напрям продовжено й на 2021 рік під ставку 3%. Частина кредитів, які були рефінансовані в рамках програми, були видані до початку карантину на інвестиційні цілі, але більша частина з них – це все-таки обігові кошти. На другому місці за популярністю – напрям програми фінансування обігових коштів під 3% річних», – каже Віктор Харковець.

Зворотною стороною медалі є величезний відсоток відсіву. Пільгові кредити за рік змогли отримати лише 13% від загальної кількості тих, що подали заявки. Так, банки отримали 64,6 тис. заявок на 80,9 млрд грн. За фактом видано лише 8,6 тис. позик на 20,2 млрд грн. Основні причини відсіву – непідпадання під критерії програми, а також традиційні проблеми (погана кредитна історія, недостатня застава та ін.).

За словами Василя Невмержицького, радника голови правління «Кредитвест банку», якщо вважати ключовою метою розвиток малого й середнього бізнесу, то ефективність програми доволі помірна. Адже левова частка позик йде на рефінансування раніше виданих кредитів.

«Наразі ефективність цієї програми далека від тієї, яку хотів би бачити уряд. І банки, і самі позичальники визнають наявність певних бар’єрів для більш успішної реалізації програми. Багато позичальників не до кінця зрозуміли суть програми й завалювали банки заявками на кредити, цільове призначення яких жодним чином не підпадало під затверджені умови програми. Пізніше, коли позичальники більш-менш розібралися з метою кредитування, виявилося, що багато з них не можуть взяти такий кредит, тому що, наприклад, мають негативну ділову репутацію й кредитну історію (в тому числі й через наслідки попередніх криз), або ведуть збиткову поточну діяльність, або надають у заявці неідеальний для банку-кредитора бізнес-план тощо», – додає Олександр Калашников, фінансовий директор рейтингового агентства IBI-Rating.

Крім того, залишається нагальним питання неврегульованості правового поля щодо захисту прав кредиторів, що також може відштовхувати банки від активної участі в програмі. До того ж спочатку програма була націлена більшою мірою на розвиток стартапів і створення нових робочих місць. Але для банку кредитування нового бізнесу без хорошого застави (або 100% держгарантій) – дуже високий ризик, який доведеться відобразити в балансі у вигляді сформованих резервів.

Проте ця програма потрібна й важлива, оскільки дає поштовх розвитку бізнесу. Кошти, які раніше пішли б на обслуговування кредитної заборгованості, підприємці можуть реінвестувати. Та й в умовах коронакризи бізнесу потрібна будь-яка підтримка.

«Важливо, що уряд постійно коригує умови програми в бік розширення можливостей. З часу запуску значно зросли ліміти з виручки компаній, стали доступні портфельні держгарантії. Окремо слід згадати про роботу ЕКА, програма якого дає змогу хеджувати ризики банку. Насамкінець, «5-7-9%» не виключає використання аналогічних по суті регіональних програм, що в результаті дає бізнесу можливість отримати кредит зі ставкою, близькою до нуля. Я очікую, що цього року популярність і національної, і муніципальних програм інтенсивно зростатиме», – каже Василь Невмержицький.

ОВДП vs кредити

Фінансове становище банків здається непоганим, навіть незважаючи на те, що в 2020 році українські банки отримали на 29% менше прибутку – 41,3 млрд грн. Приблизно 61% усього прибутку (25,3 млрд грн) сформував «Приватбанк». Більшу частину своїх доходів фінустанови отримали від кредитування населення та ОВДП.

Банки вкладають в ОВДП те, що теоретично могло б піти в реальну економіку. Однак з різних причин вони вважають роблять вибір на користь цих не надто прибуткових, але малоризикових інвестицій. Особливо це стосується держбанків.

«У разі кредитування бізнесу перед банками постає питання щодо управління ризиками (одна з причин небажання банків брати участь у програмі «5-7-9%» – вимоги регулятора до системи фінмоніторингу), рівня прибутковості таких операцій. Банку простіше й вигідніше розмістити кошти в ОВДП, ніж намагатися перевести позичальника до себе на обслуговування з додатковими продуктами, щоб збільшити прибутковість від співпраці», – пояснює інтерес банків до ОВДП Олександр Калашников.

За 2020 рік загальна емісія ОВДП зросла 20,5%, або на 169 млрд грн, – до 991,7 млрд грн. Зокрема, вкладення банків зросли на 53,9%, або на 180,3 млрд грн, – до 514,5 млрд грн. Портфель ОВДП в чотирьох найбільших держбанках минулого року зріс на 116,9 млрд грн, у тому числі в «Приватбанку» – на 55,1 млрд грн.

На фоні того, що держбанки вкладають в ОВДП, 20,5 млрд грн, видані за програмою «5-7-9%», здаються дрібницею. З урахуванням поточного стану бюджету, швидкого виходу із замкнутого порочного кола фінансування витрат держбюджету через випуск ОВДП у короткостроковій перспективі просто немає. Проте наразі ситуацію не можна вважати зовсім безнадійною.

«Щодо вкладень банків в ОВДП у мене немає серйозних побоювань. Так, банки справді минулого року істотно наростили вкладення в ОВДП. Але ліквідність у системі все одно надлишкова. І стійкий попит на кредитування може змінити тренд на протилежний. Зрештою, НБУ й уряд розуміють ризики надмірних вкладень в ОВДП. І Нацбанк має достатньо інструментів, щоб відкоригувати ситуацію», – наголошує Василь Невмержицький.

Однак, як відзначає голова Ради НБУ Богдан Данилишин, подальше стимулювання вкладень банків в ОВДП матиме негативний вплив на доступність фінансових ресурсів для економіки й ускладнить її відновлення після коронакризи.

Сталеві кредити

У 2020 році портфель кредитів гірничо-металургійних компаній зріс на 8,5%, або на 1,8 млрд грн, – до 22,8 млрд грн. З них 17,8 млрд грн припадає на металургію, 5 млрд грн – на підприємства з видобутку залізної руди. Металурги в основному кредитуються на строк 1-5 років (14 млрд грн) в іноземній валюті. Серед кредитів рудних компаній левову частку (4,7 млрд грн) займають короткострокові (до одного року) позики в інвалюті.

Найбільші вітчизняні компанії ГМК тією чи іншою мірою працюють із західним фінансуванням: банківськими кредитами, облігаціями, залученням коштів через IPO. Відповідь на питання, чому підприємства ГМК надають перевагу західному фінансуванню, лежить на поверхні. Ключова причина – вартість ресурсів і можливість залучати «довгі» гроші. Середня ставка залучення в останні роки становить 5-8% річних. При цьому важливо, що у таких компаній є доступ до міжнародних ринків капіталу, їм присвоєно міжнародний рейтинг.

«Отримати таку ставку в українському банку теоретично можна було б. Але слід врахувати, що йдеться переважно про дуже значні суми фінансування – у кілька сотень мільйонів доларів, а часом, і понад мільярд. Навіть найбільші українські банки просто не можуть забезпечити такий обсяг без порушення нормативів Нацбанку», – наголошує Василь Невмержицький.

Проте компанії ГМК продовжують працювати й з українськими банками. Наприклад, минулого року «Інтерпайп» залучив в «Укргазбанку» кредит на €45 млн: €37 млн – на п’ять років і €7 млн – відновлювана кредитна лінія на три роки.

«Я не бачу різниці, залучати гроші на внутрішньому фінансовому ринку чи за кордоном. Якщо фінансові умови хороші – справедлива ринкова процентна ставка, нормальні умови,– то чому б не залучати кошти в Україні? Якщо є хороші умови в Європі, то чому б не взяти кредит там? Тому ми в цьому випадку не розділяємо Україну та зарубіжжі, для нас це не має значення. Ми готові працювати з будь-якими кредиторами», – сказав в інтерв’ю «Інтерфакс-Україна» Денис Морозов, перший заступник гендиректора «Інтерпайпу».

Важливою є також процедурна частина. Оформлення позики вимагає застав, регулярної виплати відсотків і погашення. Не можна сказати, що випуск облігацій така вже проста справа. Але в багатьох питаннях такий спосіб залучення ресурсів дає більше простору для маневрів.

«У цьому контексті, гадаю, Україні слід було б максимально прискорити запуск повноцінного фондового ринку. Щоб відкрити доступ до внутрішнього ринку капіталу для великого бізнесу. Хоча й у такому випадку настільки ресурсоємні виробництва, як підприємства ГМК, навряд чи зможуть задовольнити всі свої потреби всередині країни», – вважає Василь Невмержицький.

Позикові перепони

Останнє опитування НБУ показало, що основними перешкодами для залучення кредитів, на думку потенційних позичальників, є високі відсоткові ставки (їх називають 59% опитаних) і високі вимоги до застави (39%). Зі свого боку банкіри головним на сьогодні стримуючим фактором корпоративного кредитування називають виключно фінансовий стан бізнесу та його спроможність обслуговувати свої кредитні зобов’язання.

«Потенційний позичальник, який працює офіційно, показує прозору фінансову звітність, має стабільні обороти на поточних рахунках навряд чи сьогодні зіткнеться з проблемою у видачі кредиту. Адже конкуренція серед банків за клієнта доволі висока», – наголошує Віктор Харковець.

В умовах карантину окремі галузі (HoReCa, кінотеатри, туристичний бізнес) постраждали сильніше за інших. Представникам цих видів бізнесу складно сьогодні залучати нові кредити, оскільки банки обмежили відповідно до своїх кредитних політик кредитування ризикових галузей. При цьому останнім надається антикризова підтримка, в тому числі в рамках програми «5-7-9%».

«Ще одним стоп-фактором може бути питання наявності активів для достатнього покриття кредиту заставою. Але вплив цього фактора не настільки значний. Так, наприклад, ПУМБ надає бланкові ліміти для малого бізнесу, які дають змогу отримати кредит або без застави, або покрити заставою тільки 50% від суми кредиту», – додає Віктор Харковець.

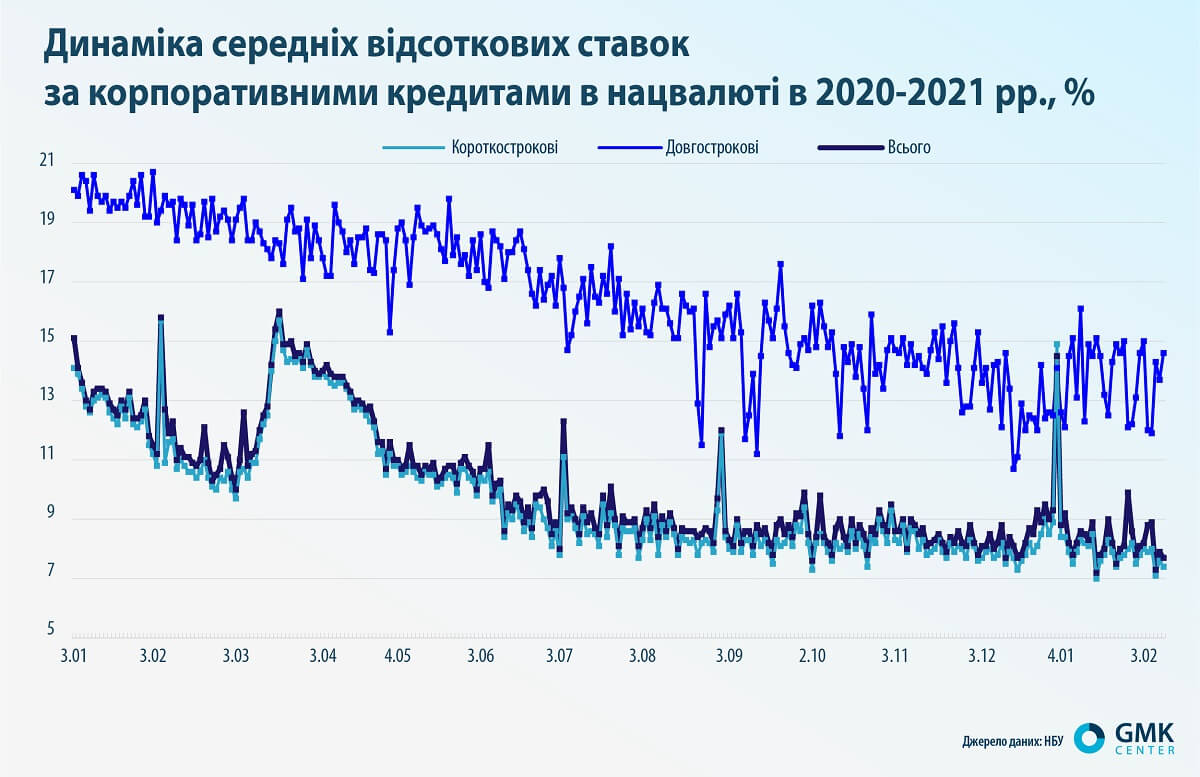

Завдяки зниженню облікової ставки в 2020 році значно зменшилася й вартість кредитів для бізнесу. Однак ставки за довгостроковими кредитами досі залишаються високими й багато в чому непосильними для українського бізнесу, який ще не оговтався від шоку, завданого весняним карантином минулого року й подальшим спадом в економіці.

Кредитні очікування

В українських економічних реаліях брак фінансування вже довгі роки є однією з головних причин, що стримують розвитку бізнесу. З іншого боку, кожен рік банки очікують збільшення кредитування, однак якихось істотних проривів в останні роки не було. Минулий рік не став винятком.

Згідно з даними січневого дослідження НБУ, 74% опитаних банків очікують протягом року збільшення кредитування корпоративних клієнтів.

«Цього року ми очікуємо стабілізації економічної ситуації в країні та світі. Це допоможе підприємцям сконцентрувати свої сили не лише на збереженні діючого бізнесу, а й на подальшому його розвиткові, збільшить попит на інвестиційні кредити», – зазначає Віктор Харковець.

За словами Олександра Калашникова, зараз банківська система має доволі високий рівень ліквідності та, відповідно, можливість нарощувати клієнтські кредитні портфелі. Однак система досі залишається вразливою в разі подальших непередбачуваних шоків і невизначених подій.

При цьому банкіри не чекають зміни якості цього кредитного портфеля. І ці дані цілком корелюють з результатами іншого опитування НБУ – компаній-клієнтів банків. Протягом року більшість з них (65%) не очікують зміни свого фінансово-економічного стану. Однак 17% опитаних очікують погіршення. Негативні очікування переважають у компаній зі сфер будівництва, енерго- і водопостачання, транспорту та зв’язку.

Майже 42% респондентів хочуть залучити банківські кредити, переважно в гривні. Цікаво, що опитані відзначили зниження потреби в позикових коштах.

Проте експерти впевнені, що зараз є всі підстави прогнозувати істотне прискорення кредитування. Цьому сприятиме і відновлення економічної активності, і низку реформ, які запускаються зараз або будуть запущені в недалекому майбутньому.

«Один тільки ринок землі відкриває дуже широкі можливості для сплеску інтересу до кредитів. Не варто забувати і про запуск іпотеки. Важливо, що кредитування фізосіб під купівлю житла – це не тільки про зростання роздрібного портфеля. Доступна іпотека дає поштовх цілій низці секторів економіки. І, звичайно, підвищує потребу бізнесу в кредитних ресурсах», – пояснює Василь Невмержицький.

Також стимулювати кредитування буде програма «5-7-9%». Вона мотивувала банки міняти процедури, прискорювати процеси. Оскільки цінова конкуренція вже не працює – у всіх учасників держпрограми умови ідентичні.

«За моїми оцінками, кредитування бізнесу до кінця року може зрости на 10%. Утім, тут слід висловити застереження – це не гарантує порівнянного зростання кредитного портфеля. Оскільки стратегія скорочення частки токсичних активів може призвести до скорочення загального портфеля в низці банків і позначитися на статистиці», – вважає Василь Невмержицький.

Однак зберігаються високі ризики змушує банки тримати «подушку ліквідності» і працювати в основному з клієнтами, що мають якісне і достатнє забезпечення у вигляді застави. Це істотно обмежує кількість потенційних позичальників навіть з добре налаштованими бізнес-процесами.

-

ПоглядиІндустріяметалоспоживання

13 Липня 2026

21 Липня 2026

16 Липня 2026

24 Червня 2026