Узнать больше

Узнать больше

Статьи Индустрия кредитование 1581 22 февраля 2021

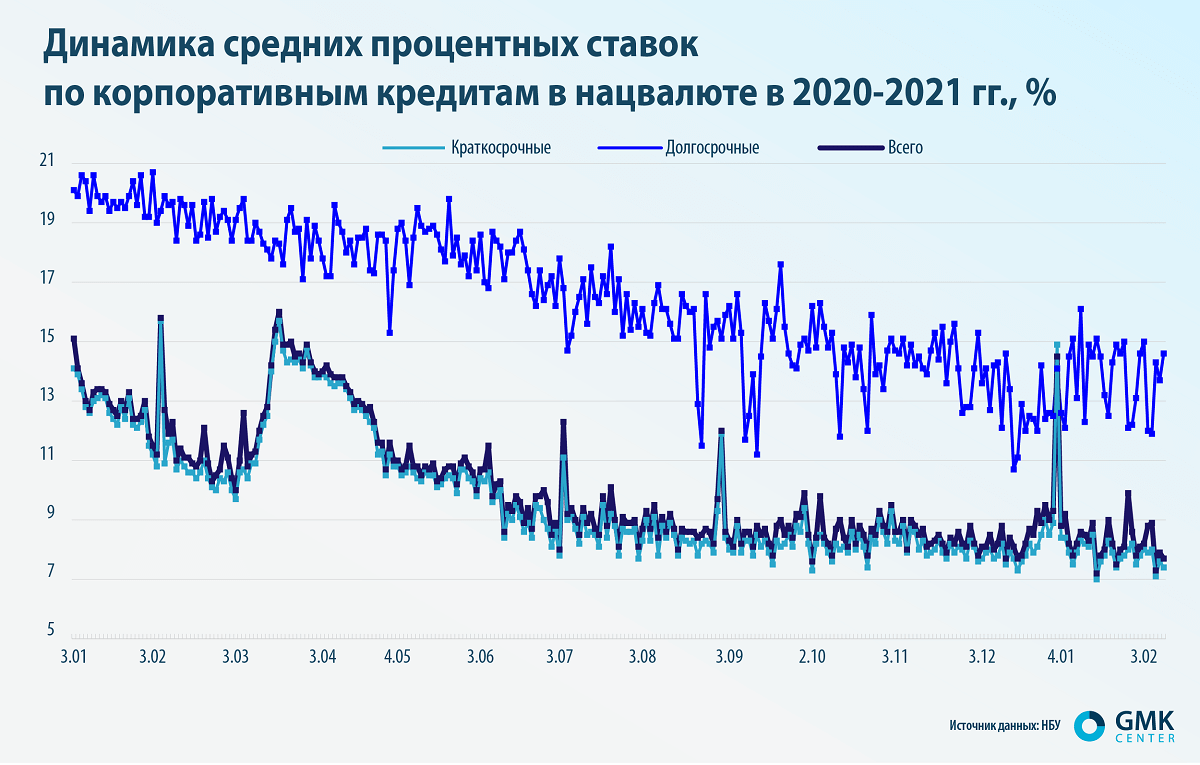

Несмотря на снижение ставок, заемщики опасаются брать кредиты из-за их дороговизны и высоких требований к залогу

Прошлый год не показал улучшения в вопросе кредитования. Общий кредитный портфель украинских банков сократился на 4,4% – до 1,05 трлн грн, корпоративного сектора – на 6,1%, до 795,4 млрд грн.

Ключевой проблемой остаются плохие кредиты, хотя их доля и снизилась с 48,4% до 41%, а в абсолютном выражении – на 18,9%, до 430,4 млрд грн, в том числе в корпоративном секторе – на 18,6%, до 371,2 млрд грн. Для оздоровления всего банковского сектора такое снижение только на пользу.

Однако оживление спроса на заемные ресурсы все-таки заметно. По данным Национального банка Украины, в четвертом квартале 2020 года спрос на корпоративные кредиты вырос, в том числе впервые с начала пандемии коронавируса – со стороны крупных клиентов. При этом интерес бизнеса к длинным кредитам растет второй квартал подряд. Это связано со снижением процентных ставок, потребностью в капинвестициях и реструктуризации долгов.

Доступная недоступность

С февраля 2020 года в Украине была запущена программа доступного кредитования под 5, 7 и 9% для поддержки малого и среднего бизнеса (МСБ). На компенсацию процентов по кредитам государство выделило 2 млрд грн. Сейчас с программой работают 25 банков.

Всего в прошлом году в рамках программы банки выдали 7,6 тыс. займов на 17,4 млрд грн. До середины февраля 2021 года ее объем вырос до 20,5 млрд грн, из которых:

- 11,9 млрд грн – рефинансирование старых кредитов;

- 4,9 млрд грн – антикризисные займы под 3% годовых;

- 3,7 млрд грн – капитальные инвестиции.

Успешность и эффективность работы программы «5-7-9%» – вопрос дискуссионный. Для банкиров – это возможность привлечь новых клиентов и увеличить кредитный портфель. По словам Виктора Харьковца, руководителя по микрокредитованию департамента малого бизнеса ПУМБ, с начала работы по программе на начало февраля 2021 года банк выдал более 400 кредитов компаниям МСБ на сумму более 2,6 млрд грн. При этом финучреждение заняло по объему выданных займов второе место. Наиболее востребована такая программа у компаний агропромышленного комплекса (в Украине аграрии за год по программе получили 54% займов), торговли и перерабатывающей промышленности.

«Наибольшим спросом пользуется рефинансирование действующих кредитов под 0% годовых до 31 марта 2021 года – более 75% в структуре выдачи. Это направление продлено и на 2021 год под ставку 3%. Часть кредитов, которые были рефинансированы в рамках программы, были выданы до начала карантина на инвестиционные цели, но большая часть из них – это все же оборотные средства. На втором месте по популярности – направление программы финансирования оборотных средств под 3% годовых», – говорит Виктор Харьковец.

Обратной стороной медали является огромный процент отсева. Льготные кредиты за год смогли получить только 13% от общего количества подавших заявки. Так, банки получили 64,6 тыс. заявок на 80,9 млрд грн. По факту выдано только 8,6 тыс. займов на 20,2 млрд грн. Основные причины отсева – неподпадание под критерии программы, а также традиционные проблемы (плохая кредитная история, недостаточный залог и др.).

По словам Василия Невмержицкого, советника председателя правления «Кредитвест банка», если считать ключевой целью развитие малого и среднего бизнеса, то эффективность программы довольно сдержанная. Ведь львиная доля займов идет на рефинансирование ранее выданных кредитов.

«На данный момент эффективность этой программы пока далека от той, которую изначально хотело бы видеть правительство. И банки, и сами заемщики признают наличие определенных барьеров для более успешной реализации программы. С начала внедрения программы многие заемщики не до конца поняли суть программы и заваливали банки заявками на кредиты, целевое назначение которых вообще никак не подпадало под утвержденные условия программы. Позднее, когда заемщики более-менее разобрались с целью кредитования, оказалось, что многие из них не могут взять такой кредит, так как, например, имеют негативную деловую репутацию и кредитную историю (в том числе и из-за последствий предыдущих кризисов), или ведут убыточную текущую деятельность, или предоставляют в заявке неидеальный для банка-кредитора бизнес-план и т.д.», – добавляет Александр Калашников, финансовый директор рейтингового агентства IBI-Rating.

Кроме того, остается насущным вопрос неурегулированности правового поля по защите прав кредиторов, что также может отталкивать банки от активного участия в программе. К тому же изначально программа была нацелена больше на развитие стартапов и создание новых рабочих мест. Но для банка кредитование нового бизнеса без хорошего залога (или 100% госгарантий) – очень высокий риск, который придется отразить в балансе в виде сформированных резервов.

Тем не менее эта программа нужна и важна, поскольку дает толчок развитию бизнеса. Средства, которые прежде пошли бы на обслуживание кредитной задолженности, предприниматели могут реинвестировать. Да и в условиях коронакризиса бизнесу нужна любая поддержка.

«Важно, что правительство постоянно корректирует условия программы в сторону расширения возможностей. Со времени запуска значительно выросли лимиты по выручке компаний, стали доступны портфельные госгарантии. Отдельно нужно упомянуть о работе ЭКА, программа которого позволяет хеджировать риски банка. Наконец, «5-7-9%» не исключает использования аналогичных по сути региональных программ, что в результате позволяет бизнесу получить кредит со ставкой, близкой к нулю. Я ожидаю, что в нынешнем году популярность и национальной, и муниципальных программ будет интенсивно расти», – говорит Василий Невмержицкий.

ОВГЗ vs кредиты

Финансовое положение банков кажется неплохим, даже несмотря на то, что в 2020 году украинские банки получили на 29% меньше прибыли – 41,3 млрд грн. Примерно 61% всей прибыли (25,3 млрд грн) сформировал «Приватбанк». Большую часть своих доходов финучреждения получили от кредитования населения и ОВГЗ.

Банки вкладывают в ОВГЗ то, что теоретически могло бы пойти в реальную экономику. Однако в силу разных причин они предпочитают эти не очень доходные, но малорисковые инвестиции. Особенно это касается госбанков.

«В случае кредитования бизнеса перед банками встают вопросы относительно управления рисками (одна из причин нежелания банков участвовать в программе «5-7-9%» – требования регулятора к системе финмониторинга), уровня доходности таких операций. Банку проще и выгоднее разместить средства в ОВГЗ, чем пытаться перевести заемщика к себе на обслуживание с дополнительными продуктами, чтобы увеличить доходность от сотрудничества», – поясняет интерес банков к ОВГЗ Александр Калашников.

За 2020 год общая эмиссия ОВГЗ выросла 20,5%, или на 169 млрд грн, – до 991,7 млрд грн. В частности, вложения банков выросли на 53,9%, или на 180,3 млрд грн, – до 514,5 млрд грн. Портфель ОВГЗ в четырех крупнейших госбанках в прошлом году вырос на 116,9 млрд грн, в том числе в «Приватбанке» – на 55,1 млрд грн.

На фоне того, что госбанки вкладывают в ОВГЗ, выданные по программе «5-7-9%» 20,5 млрд грн кажутся сущей мелочью. С учетом текущего состояния бюджета, быстрого выхода из замкнутого порочного круга финансирования расходов госбюджета через выпуск ОВГЗ в краткосрочной перспективе просто нет. Тем не менее, на данный момент ситуацию нельзя считать совсем безнадежной.

«Относительно вложений банков в ОВГЗ у меня нет больших опасений. Да, банки в самом деле в прошлом году существенно нарастили вложения в ОВГЗ. Но ликвидность в системе все равно избыточна. И устойчивый спрос на кредитование может развернуть тренд. В конце концов, НБУ и правительство понимают риски избыточных вложений в ОВГЗ. И у Нацбанка достаточно инструментов, чтобы откорректировать ситуацию», – подчеркивает Василий Невмержицкий.

Однако, как отмечает глава Совета НБУ Богдан Данилишин, дальнейшее стимулирование вложений банков в ОВГЗ будет иметь негативное влияние на доступность финансовых ресурсов для экономики и осложнит ее восстановления после коронакризиса.

Стальные кредиты

В 2020 году портфель кредитов горно-металлургических компаний вырос на 8,5%, или на 1,8 млрд грн, – до 22,8 млрд грн. Из них 17,8 млрд грн приходится на металлургию, 5 млрд грн – на предприятия по добыче железной руды. Металлурги в основном кредитуются на срок 1-5 лет (14 млрд грн) в иностранной валюте. Среди кредитов рудных компаний львиную долю (4,7 млрд грн) занимают краткосрочные (до одного года) займы в инвалюте.

Крупнейшие отечественные компании ГМК в той или иной мере работают с западным финансированием: банковскими кредитами, облигациями, привлечением средств через IPO. Ответ на вопрос, почему предприятия ГМК предпочитают западное финансирование, лежит на поверхности. Ключевая причина – стоимость ресурсов и возможность привлекать «длинные» деньги. Средняя ставка привлечения в последние годы составляет 5-8% годовых. При этом важно, что у таких компаний есть доступ к международным рынкам капитала, им присвоен международный рейтинг.

«Получить такую ставку в украинском банке теоретически можно было бы. Но следует учесть, что, как правило, речь идет об очень значительных суммах финансирования – в несколько сотен миллионов долларов, а порой и свыше миллиарда. Даже крупнейшие украинские банки попросту не могут обеспечить такой объем без нарушения нормативов Нацбанка», – подчеркивает Василий Невмержицкий.

Тем не менее компании ГМК продолжают работать и с украинскими банками. К примеру, в прошлом году «Интерпайп» привлек в «Укргазбанке» кредит на €45 млн: €37 млн – на пять лет и €7 млн –возобновляемая кредитная линия на три года.

«Я не вижу разницы, привлекать деньги на внутреннем финансовом рынке или за рубежом. Если финансовые условия хорошие – справедливая рыночная процентная ставка, нормальные условия, – то почему бы не привлекать средства в Украине? Если есть хорошие условия в Европе, то почему бы не взять кредит там? Поэтому мы в этом случае не разделяем Украину и зарубежье, для нас это не имеет значения. Мы готовы работать с любыми кредиторами», – сказал в интервью «Интерфакс-Украина» Денис Морозов, первый заместитель гендиректора «Интерпайпа».

Важна и процедурная часть. Оформление займа требует залогов, регулярной выплаты процентов и погашения. Нельзя сказать, что выпуск облигаций совсем уж простое дело. Но во многих вопросах такой способ привлечения ресурсов дает больше пространства для маневров.

«В этом контексте, полагаю, Украине следовало бы максимально ускорить запуск полноценного фондового рынка. Чтобы открыть доступ к внутреннему рынку капитала для крупного бизнеса. Хотя и в таком случае настолько ресурсоемкие производства, как предприятия ГМК, вряд ли смогут удовлетворить все свои потребности внутри страны», – считает Василий Невмержицкий.

Заемные преграды

Последний опрос НБУ показал, что основными препятствиями для привлечения кредитов, по мнению потенциальных заемщиков, являются высокие процентные ставки (их называют 59% опрошенных) и высокие требования к залогу (39%). Со своей стороны банкиры главным на сегодняшний день сдерживающим фактором корпоративного кредитования называют исключительно финансовое состояние бизнеса и его способность обслуживать свои кредитные обязательства.

«Потенциальный заемщик, который работает официально, показывает прозрачную финансовую отчетность, имеет стабильные обороты на текущих счетах, вряд ли сегодня столкнется с проблемой в выдаче кредита. Ведь конкуренция среди банков за клиента достаточно высока», – подчеркивает Виктор Харьковец.

В условиях карантина отдельные отрасли (HoReCa, кинотеатры, туристический бизнес) пострадали сильнее остальных. Представителям этих видов бизнеса сложно сегодня привлекать новые кредиты, так как банки ограничили в соответствии со своими кредитными политиками кредитование рисковых отраслей. При этом последним предоставляется антикризисная поддержка, в том числе в рамках программы «5-7-9%».

«Еще одним стоп-фактором может быть вопрос наличия активов для достаточного покрытия кредита залогом. Но влияние этого фактора не столь значительно. Так, например, ПУМБ предоставляет бланковые лимиты для малого бизнеса, которые позволяют получить кредит или без залога, или покрыть залогом только 50% от суммы кредита», – добавляет Виктор Харьковец.

Благодаря снижению учетной ставки в 2020 году значительно уменьшилась и стоимость кредитов для бизнеса. Однако ставки по долгосрочным кредитам все еще остаются высокими и во многом непосильными для украинского бизнеса, который еще не оправился от шока, вызванного весенним карантином прошлого года и последующим спадом в экономике.

Кредитные ожидания

В украинских экономических реалиях нехватка финансирования уже долгие годы является одной из главных причин, сдерживающих развития бизнеса. С другой стороны, каждый год банки ожидают увеличения кредитования, однако каких-то существенных прорывов в последние годы не было. Прошлый год не стал исключением.

Согласно данным январского исследования НБУ, 74% опрошенных банков ожидают в течение года увеличения кредитования корпоративных клиентов.

«В этом году мы ожидаем стабилизации экономической ситуации в стране и мире. Это поможет предпринимателям сконцентрировать свои силы не только на сохранении действующего бизнеса, но и на дальнейшем его развитии, увеличит спрос на инвестиционные кредиты», – отмечает Виктор Харьковец.

По словам Александра Калашникова, на данный момент банковская система имеет достаточно высокий уровень ликвидности и, соответственно, возможность наращивать клиентские кредитные портфели. Однако система все еще остается уязвимой в случае дальнейших непредсказуемых шоков и неопределенных событий.

При этом банкиры не ждут изменения качества этого кредитного портфеля. И эти данные вполне коррелируют с результатами другого опроса НБУ – компаний-клиентов банков. В течение года большинство из них (65%) не ожидают изменения своего финансово-экономического положения. Однако 17% опрошенных ожидают ухудшения. Негативные ожидания преобладают у компаний из сфер строительства, энерго- и водоснабжения, транспорта и связи.

Почти 42% респондентов хотят привлечь банковские кредиты, преимущественно в гривне. Интересно, что опрошенные отметили снижение потребности в заемных средствах.

Тем не менее эксперты уверены, что сейчас есть все основания прогнозировать существенное ускорение кредитования. Этому будет способствовать и восстановление экономической активности, и ряд реформ, которые запускаются сейчас или будут запущены в скором будущем.

«Один только рынок земли открывает очень широкие возможности для всплеска интереса к кредитам. Не стоит забывать и о запуске ипотеки. Важно, что кредитование физлиц под покупку жилья – это не только про рост розничного портфеля. Доступная ипотека дает толчок целому ряду секторов экономики. И, конечно, повышает потребность бизнеса в кредитных ресурсах», – поясняет Василий Невмержицкий.

Также стимулировать кредитование будет и программа «5-7-9%». Она мотивировала банки менять процедуры, ускорять процессы. Поскольку ценовая конкуренция перестала работать – у всех участников госпрограммы условия идентичны.

«По моим оценкам, кредитование бизнеса до конца года может вырасти на 10%. Впрочем, здесь нужно делать оговорку – это не гарантирует сопоставимого роста кредитного портфеля. Поскольку стратегия сокращения доли токсичных активов может привести к сокращению общего портфеля в ряде банков и сказаться на статистике», – считает Василий Невмержицкий.

Однако сохраняющиеся высокие риски заставляют банки держать «подушку ликвидности» и работать в основном с клиентами, имеющими качественное и достаточное обеспечение в виде залога. Это существенно ограничивает количество потенциальных заемщиков даже с хорошо настроенными бизнес-процессами.

-

МненияИндустрияметаллопотребление

13 июля 2026

21 июля 2026

16 июля 2026

24 июня 2026