Дізнатись більше

Дізнатись більше

Статті Глобальний ринок руда 1067 14 Липня 2020

На поставках залізорудної сировини до Китаю в січні-червні українські експортери заробили $1,86 млрд

Високі ціни на руду в першому півріччі 2020 року, як і в 2019 році, підтримали показники виробництва й експорту українських гірничорудних компаній. Що саме вплинуло на таку ситуацію і як довго триватиме сприятливий для українських експортерів період високих цін, розбирався GMK Center.

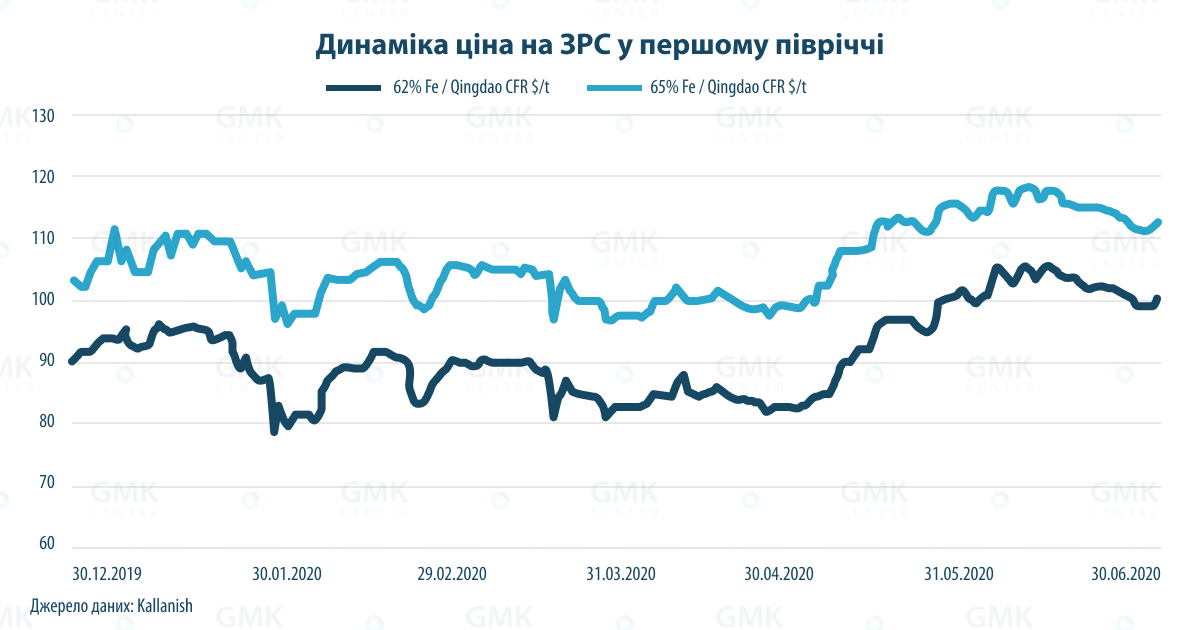

На початку року, коли епіцентром пандемії став Китай, ціни на сировину пішли вниз. Однак протягом кількох тижнів вони повернулися до вихідних рівнів. Це пов’язано з тим, що китайські металурги майже не зупиняли виробництво протягом усього періоду обмежувальних заходів у Піднебесній. У березні ціни на залізорудну сировину трохи просіли, але не так сильно, як на металопродукцію.

У травні-червні ціни на залізорудну сировину знову різко пішли вгору, перевищивши $100/т. Це стало результатом зменшення запасів руди в Китаї та поширення коронавірусу, який сильно вплинув на виробництво ЗРС.

В Австралії карантинні обмеження спричинили перебої в роботі портів. А в Бразилії – призвели до заборони видобутку руди на кількох шахтах, і, як наслідок, зниження виробництва та перебоїв з поставками. У результаті корпорація Vale, найбільший виробник залізної руди в Бразилії, в січні-травні скоротила експорт ЗРС на 11,7% – до 90 млн т.

Певною мірою на вартість ф’ючерсів на ЗРС вплинули політичні проблеми у взаєминах Китаю і Австралії. При цьому обсяг поставок сировини не знижувався. Тому Порт-Хедленд, найбільший залізорудний порт Австралії, у травні зміг наростити відвантаження руди на 5,6% в порівнянні з квітнем, у червні – на 8,4%.

За словами Дмитра Хорошуна, аналітика ІК Concorde Capital, на динаміку цін на залізну руду вплинули три фактори.

Перше: дивовижна стабільність імпорту Китаєм, незважаючи на пандемію, сильно підтримує ціни.

Друге: експорт з Австралії стабільний, близько 2,3 млн т на день у 2018-2020 рр. Причому в останні два місяці, за які доступні дані, обсяги були вищими: 2,46 млн т на день у квітні та 2,44 млн т на день у травні.

«Видобуток залізної руди – найбільший сегмент гірничодобувної промисловості Австралії. Він виграв від збереження високих цін на залізну руду. Зокрема, в травні-червні 2020 року ціни на ЗРС залишалися вищими за $80/т. Австралійські компанії змогли утримувати такий рівень цін через порушення поставок з Бразилії, яка зіткнулася зі значним спалахом коронавірусу. За даними Офісу головного економіста в складі Міністерства промисловості, енергетики, науки й ресурсів Австралії, у 2019-2020 рр. залізорудна промисловість країни отримала $103 млрд експортної виручки, що є абсолютним рекордом за всю історію», – додає Андрій Глущенко, аналітик GMK Center.

Експорт ЗРС з Австралії й Бразилії та імпорт Китаєм, млн т на день

| Австралія, експорт | Бразилія, експорт | Китай, імпорт | |

|---|---|---|---|

| Червень 2020 р. | – | 1 | 3.39 |

| 5 міс. 2020 р. | 2.28 | 0.76 | 2.93 |

| 2019 р. | 2.3 | 0.96 | 2.93 |

| 2018 р. | 2.29 | 1.07 | 2.92 |

Джерела даних: Ministry of Development, Industry and Foreign Trade Бразилії, Australian Bureau of Statistics, Customs General Administration

Третє: експорт з Бразилії знизився ще у 2019 році (через аварію на дамбі та пов’язані з цим обмеження на видобуток). А за 5 місяців 2020 року зниження було ще більшим. Це також сильно підтримало ціни.

Фактично в першому півріччі поточного року майже повністю повторилася ситуація першої половини минулого року – різке зростання цін через форс-мажорні обставини. Хоч причини були різними (минулого року – аварія на шахті Vale, у 2020-му – коронавірус), але результат такий самий – зниження виробництва та проблеми з поставками до Китаю залізорудної сировини штовхнули ціни вгору.

Рудний ривок

Переважно через скорочення поставок ЗРС із Бразилії українські гірничорудні компанії змогли отримати ефект від високих цін. На відміну від металургів, гірничорудні компанії збільшили в січні-червні обсяг виробництва. Зокрема, Ferrexpo в першому півріччі наростила випуск окатишів на 4,6% – до 5,6 млн т. Тоді як у 2019 році компанія скоротила виробництво на 0,8% – до 10,5 млн т.

У січні-червні гірничорудні компанії збільшили експорт ЗРС:

- у натуральному виразі на 16,8% – до 23,15 млн т;

- у фінансовому виразі на 8,7% – до $1,86 млрд.

Нагадаємо, Україна в 2019 році збільшила експорт ЗРС у натуральному виразі на 8,1% – до 39,9 млн т. У грошовому виразі постачання зросли на 18,5% – до $3,4 млрд.

Найбільші експортні поставки залізної руди та концентрату здійснювалися в такі країни:

- Китай – 14,21 млн т (зростання в 2,5 раза) на $1,153 млрд (зростання в 2,6 раза);

- Польщу – 2,148 млн т (-28%) на $170,5 млн (-31%);

- Чехію – 1,907 млн т (-24%) на $122,7 млн (-34%);

- Австрію – 1,268 млн т (-19%) на $114 млн (-26%);

- Словаччину – 847,9 тис. т (-53%) на $60,5 млн (-65%).

Таким чином, після закономірного зниження попиту в Європі українські компанії успішно зайняли нішу спотових поставок на китайський ринок.

«Попит перемістився в бік Азії – наприклад, Ferrexpo у 2018 році тільки 13% продукції поставляла до Китаю, а зараз вже близько третини обсягів. За якістю наша ЗРС нічим не гірша від австралійської чи бразильської. Основний індикатор – вміст заліза та форма (окатиші чи концентрат). У Ferrexpo основна частка продукції – це окатиші з 65% заліза, які вважають преміальним продуктом. При цьому слід розуміти, що якість сировини – це питання собівартості та наявності відповідних потужностей для доопрацювання (тобто стратегія продавати продукцію більш низької проби не обов’язково є програшною). Щодо споту – все залежить від стратегії продажів. Наскільки мені відомо, «Метінвест» більше продає на споті, а Ferrexpo намагається більше робити акцент на довгострокових контрактах», – зазначає Костянтин Фастівець, керівник аналітичного відділу ІК «Адамант Капітал».

Піднебесна як драйвер

Китай був і залишається драйвером світової металургії. За підсумками січня-травня Китай збільшив виробництво сталі на 1,9% в порівнянні з відповідним періодом минулого року – до 411,75 млн т. Зараз немає підстав вважати, що тренд зміниться. Згідно із прогнозом аналітиків Bank of America, попит на сталь у КНР зросте у 2020 році на 2,4%.

Піднебесна є однією з небагатьох країн, де у 2020 році очікується зростання виробництва сталі. За оцінками World Steel Association, виробництво сталі в КНР цього року збільшиться на 1%. При цьому світовий попит на сталь у 2020 році скоротиться на 6,4% – до 1,65 млрд т.

Зі свого боку агентство S&P Global Platts прогнозує зростання виробництва сталі в Китаї у 2020 році на 2% у порівнянні з попереднім роком – до 1,016 млрд т. Нагадаємо, у 2019 році країна збільшила виробництво сталі на 8,3% в порівнянні з попереднім роком – до 996,34 млн т.

Чавунний аргумент

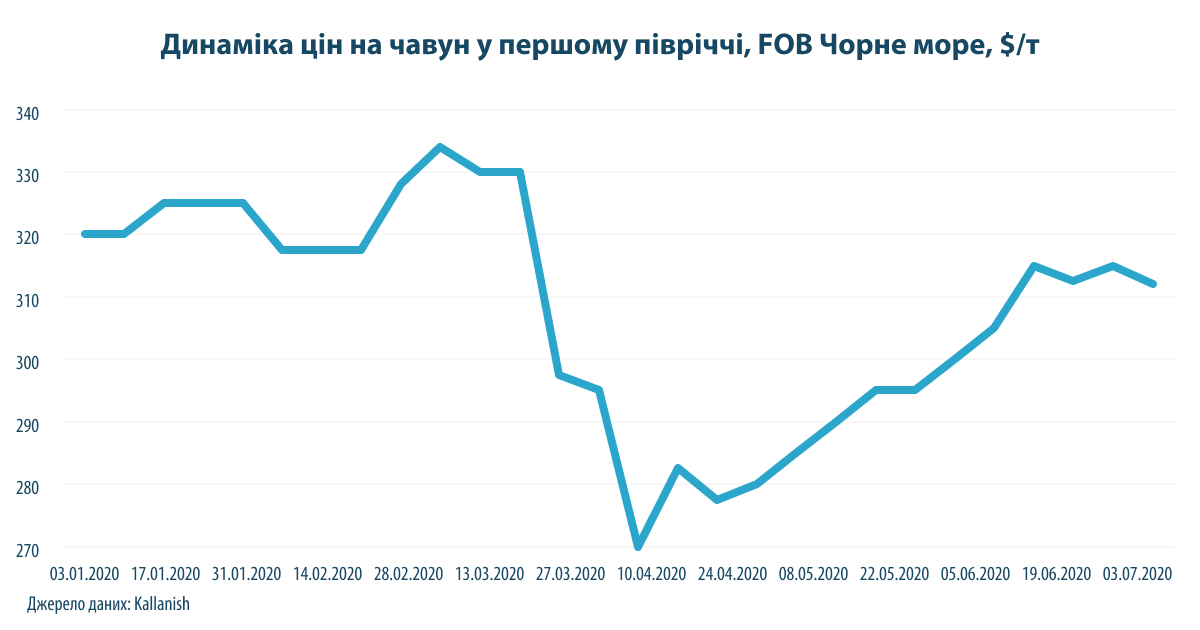

Внаслідок різкого подорожчання ЗРС на тлі скорочення поставок з Бразилії для українських металургів утворилася ситуативна ніша. Китай почав нарощувати імпорт чавуну замість поставок залізної руди. Це зумовило зростання цін на чавун починаючи із середини квітня.

Українські металурги скористалися цією можливістю та істотно наростили в першому півріччі експорт чавуну:

- в натуральному виразі на 22,8% – до 1,47 млн т;

- у фінансовому виразі на 8% – до $422,3 млн.

«У списку покупців українського чавуну з’явився Китай з об’ємом майже 300 тис. т за січень-червень на $87 млн. У порівнянні з відповідним періодом минулого року приріст рекордний, оскільки в цьому періоді 2019-го експортних поставок українського чавуну до Китаю просто не було. Загалом минулого року поставки в цьому напрямку становили лише 111 тис. т на $29,5 млн», – зазначає Андрій Глущенко.

Утім, українським компаніям у першому півріччі вдалося наростити поставки чавуну й на ключовий ринок – США: 822,3 тис. т (+6,7%) на $236,5, млн (+21,3%).

Нагадаємо, Україна у 2019 році скоротила експорт чавуну в натуральному виразі на 14,2% – до 2,58 млн т, у грошовому – на 23,8%, до $801,8 млн. При цьому експорт здійснювався переважно до США (58,73% поставок у грошовому виразі), Італії (12,43%) та Туреччини (10,27%).

Прогноз ціни

Пандемія коронавірусу в світі поки що не пішла на спад. А отже, в умовах поточної невизначеності прогнозувати щось можна лише з великою часткою умовності та припущень. З іншого боку, ситуація в світовій економіці все-таки стала більш прогнозованою, ніж на початку запровадження карантинних заходів.

Улітку попит на сталь в Китаї падає через сезонні фактори – дощі та спеку, які змушують зупиняти будівництво. Крім того, за даними Steelhome, станом на 10 липня запаси ЗРС у портах Китаю за тиждень зросли до 110,1 млн т з 109,8 млн т тижнем раніше.

«Індекс PMI сталеливарної галузі Китаю в червні знизився на 1,6 п.п. у порівнянні з травнем і становив 49,3%. Аналіз складових індексу свідчить про різке зростання виробництва, але при цьому ринковий попит ослаб. У результаті цієї диспропорції спостерігається зростання запасів. За даними CISA, в червні запаси готової металопродукції в Китаї зросли на 5,77%», – зазначає Андрій Тарасенко, головний аналітик GMK Center.

Динаміка цін на залізну руду в найближчій перспективі залежатиме від того, наскільки швидко влада Бразилії впорається з коронавірусом, а добувні потужності відновлять повноцінну роботу.

Безпосередньо постачальники в другому півріччі також чекають зниження цін на залізну руду. Зокрема, саме це прогнозує компанія Vale, яка має намір значно збільшити виробництво в другому півріччі, що зумовить зниження цін на залізну руду в найближчі місяці.

За словами Дмитра Хорошуна, в червні також різко (на 32% у порівнянні з п’ятьма місяцями 2020 року) зріс експорт з Бразилії – до 1 млн т на день. Стабілізація запасів у Китаї та зростання експорту з Бразилії не пов’язані між собою, тому що судна із ЗРС йдуть до Китай приблизно 7 тижнів. Тобто ефект від зростання експорту з Бразилії в червні ми побачимо вже в липні-серпні.

«Думаю, протягом другої половини 2020 року ймовірне подальше падіння цін на ЗРС – до $70-90/т. Уже в липні-серпні ринок має відобразити ефекти стрибка експорту з Бразилії в червні (допливуть судна), і, можливо, ціни просядуть у діапазон $90-100/т уже в третьому кварталі. Тобто повториться динаміка 2019 року – високі ціни в першій половині, потім падіння», – говорить Дмитро Хорошун.

Однак сумніви щодо перспектив відновлення поставок з Бразилії залишаються. Зокрема, ніхто не може гарантувати, що пандемія в цій країні піде на спад, коронавірус підтверджений навіть у президента країни.

«Я також бачу ризики або ймовірність того, що ціни залишаться високими, поблизу позначки $100/т і навіть в коридорі $100-120/т, протягом третього й четвертого кварталів. Перший фактор – подальші проблеми з поставками, в першу чергу з Бразилії, в тому числі через ситуацію з коронавірусом у цій країні. Другий фактор – продовження періоду сильного попиту з боку Китаю, і стимулювання економіки може ще більше посилити попит на сталь і на ЗРС у цій країні. Тобто ціни можуть бути підтримані тими самими двома факторами, які підвищили ціни в першому півріччі 2020 року», – додає Дмитро Хорошун.

У свою чергу влада Австралії прогнозує одночасно збереження високого попиту з боку китайських металургів на ЗРС і зниження цін на залізну руду в 2020 році до $79,50/т (FOB). Наступного року вартість сировини може ще знизитися – до $71/т.

Очікування щодо видобутку

На даний момент найбільші виробники ЗРС зберігають доволі позитивні прогнози виробництва та експорту сировини. Vale в квітні скоротила річний прогноз видобутку руди до 310-330 млн т. Це все одно вище в порівнянні з 302 млн т у 2019-му.

Австралія прогнозує експорт залізної руди у 2020 році на рівні 866 млн т і зростання цього показника у 2021-2022 рр. на 7,4% – до 915 млн т у порівнянні з 2019-2020 рр. Однак у підсумку, за оцінками компанії GlobalData, світове виробництво залізної руди у 2020 році знизиться на 1,2% – до 2230,8 млн т.

Загалом за січень-червень Китай імпортував 547 млн т залізної руди. Це на 9,6% більше, ніж за перше півріччя 2019 року. Імпорт у травні впав на 9% у порівнянні з квітнем, але був на 3,9% вищим, ніж за відповідний період минулого року. Очікується, що імпорт руди Китаєм у 2020 році сягне 1,12 млрд т, а у 2022 році – 1,3 млрд т.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

16 Червня 2026

10 Червня 2026

27 Травня 2026