Узнать больше

Узнать больше

Статьи Глобальный рынок руда 1611 14 июля 2020

На поставках железорудного сырья в Китай в январе-июне украинские экспортеры заработали $1,86 млрд

Высокие цены на руду в первом полугодии 2020 года, как и в 2019 году, поддержали показатели производства и экспорта украинских горнорудных компаний. Что именно повлияло на такую ситуацию и как долго продлится благоприятный для украинских экспортеров период высоких цен, разбирался GMK Center.

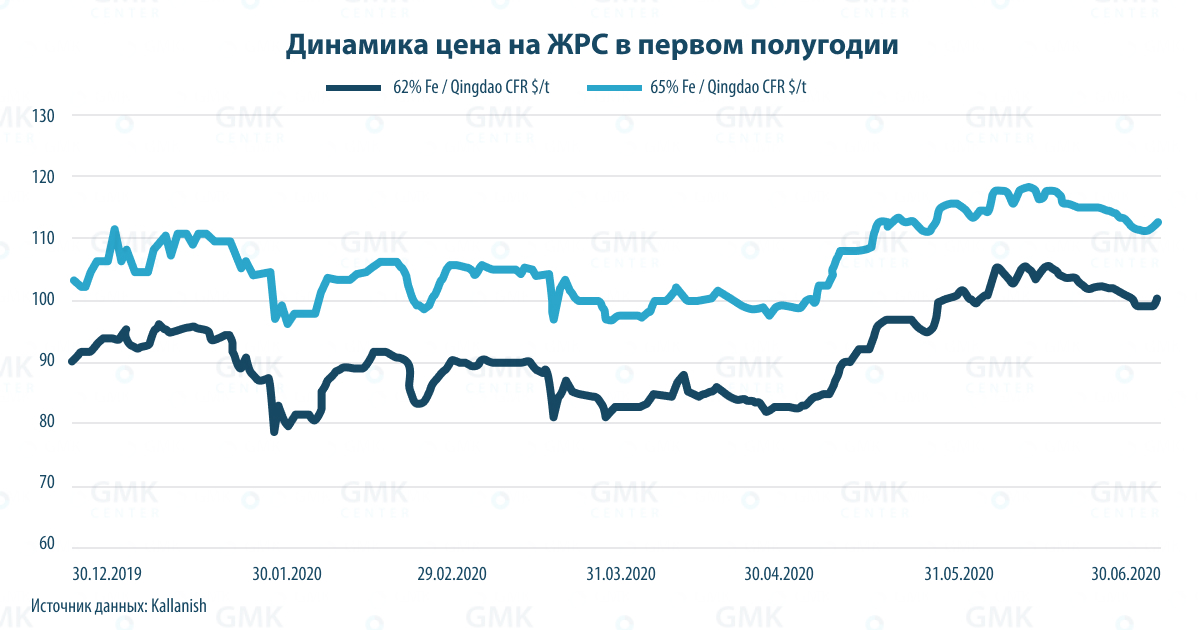

В начале года, когда эпицентром пандемии стал Китай, цены на сырье пошли вниз. Однако в течение нескольких недель они вернулись к исходным уровням. Это связано с тем, что китайские металлурги практически не останавливали производство в течение всего периода ограничительных мер в Поднебесной. В марте цены на железорудное сырье немного просели, но не так сильно, как на металлопродукцию.

В мае-июне цены на железорудное сырье снова резко пошли вверх, превысив $100/т. Это стало результатом уменьшения запасов руды в Китае и распространения коронавируса, который сильно повлиял на производство ЖРС.

В Австралии карантинные ограничения вызвали перебои в работе портов. А в Бразилии – привели к запрету добычи руды на ряде шахт, и, как следствие, снижению производства и перебоям с поставками. В результате корпорация Vale, крупнейший производитель железной руды в Бразилии, в январе-мае сократила экспорт ЖРС на 11,7% – до 90 млн т.

В определенной мере на стоимость фьючерсов на ЖРС повлияли политические проблемы во взаимоотношениях Китая и Австралии. При этом объем поставок сырья не снижался. Поэтому Порт-Хедленд, крупнейший железорудный порт Австралии, в мае смог нарастить отгрузки руды на 5,6% по сравнению с апрелем, в июне – на 8,4%.

По словам Дмитрия Хорошуна, аналитика ИК Concorde Capital, на динамику цен на железную руду повлияли три фактора.

Первое: удивительная стабильность импорта Китаем, несмотря на пандемию, сильно поддерживает цены.

Второе: экспорт из Австралии стабилен, около 2,3 млн т в день в 2018-2020 гг. Причем в последние два месяца, за которые доступны данные, объемы были выше: 2,46 млн т в день в апреле и 2,44 млн т в день в мае.

«Добыча железной руды – самый большой сегмент горнодобывающей промышленности Австралии. Он выиграл от сохранения высоких цен на железную руду. В частности, в мае-июне 2020 года цены на ЖРС оставались выше $80/т. Австралийские компании смогли удерживать такой уровень цен из-за нарушения поставок из Бразилии, которая столкнулась со значительной вспышкой коронавируса. По данным Офиса главного экономиста в составе Министерства промышленности, энергетики, науки и ресурсов Австралии, в 2019-2020 гг. железорудная промышленность страны получила $103 млрд экспортной выручки, что является абсолютным рекордом за всю историю», – добавляет Андрей Глущенко, аналитик GMK Center.

Экспорт ЖРС из Австралии и Бразилии и импорт Китаем, млн т в день

| Австралия, экспорт | Бразилия, экспорт | Китай, импорт | |

|---|---|---|---|

| Июнь 2020 г. | – | 1 | 3.39 |

| 5 мес. 2020 г. | 2.28 | 0.76 | 2.93 |

| 2019 г. | 2.3 | 0.96 | 2.93 |

| 2018 г. | 2.29 | 1.07 | 2.92 |

Источники данных: Ministry of Development, Industry and Foreign Trade Бразилии, Australian Bureau of Statistics, Customs General Administration

Третье: экспорт из Бразилии снизился еще в 2019 году (из-за аварии на дамбе и связанных с этим ограничений на добычу). А за 5 месяцев 2020 года снижение было еще большим. Это также сильно поддержало цены.

По сути, в первом полугодии текущего года почти полностью повторилась ситуация первой половины прошлого года – резкий рост цен из-за форс-мажорных обстоятельств. Хоть причины были разными (в прошлом году – авария на шахте Vale, в этом – коронавирус), но результат один и тот же – снижение производства и проблемы с поставками в Китай железорудного сырья толкнули цены вверх.

Рудный рывок

В основном из-за сокращения поставок ЖРС из Бразилии украинские горнорудные компании смогли получить эффект от высоких цен. В отличие от металлургов, горнорудные компании увеличили в январе-июне объем производства. В частности, Ferrexpo в первом полугодии нарастила выпуск окатышей на 4,6% – до 5,6 млн т. Тогда как в 2019 году компания сократила производство на 0,8% – до 10,5 млн т.

В январе-июне горнорудные компании увеличили экспорт ЖРС:

- в натуральном выражении на 16,8% – до 23,15 млн т;

- в финансовом выражении на 8,7% – до $1,86 млрд.

Напомним, Украина в 2019 году увеличила экспорт ЖРС в натуральном выражении на 8,1% – до 39,9 млн т. В денежном выражении поставки выросли на 18,5% – до $3,4 млрд.

Крупнейшие экспортные поставки железной руды и концентрата осуществлялись в такие страны:

- Китай – 14,21 млн т (рост в 2,5 раза) на $1,153 млрд (рост в 2,6 раза);

- Польшу – 2,148 млн т (-28%) на $170,5 млн (-31%);

- Чехию – 1,907 млн т (-24%) на $122,7 млн (-34%);

- Австрию – 1,268 млн т (-19%) на $114 млн (-26%);

- Словакию – 847,9 тыс. т (-53%) на $60,5 млн (-65%).

Таким образом, после закономерного снижения спроса в Европе украинские компании успешно заняли нишу спотовых поставок на китайский рынок.

«Спрос переместился в сторону Азии – например, Ferrexpo в 2018 году только 13% продукции поставляла в Китай, а сейчас уже около трети объемов. По качеству наше ЖРС ничем не хуже австралийского или бразильского. Основной индикатор – содержание железа и форма (окатыши или концентрат). У Ferrexpo основная доля продукции – это окатыши с 65% железа, которые считаются премиальным продуктом. При этом нужно понимать, что качество сырья – это вопрос себестоимости и наличия соответствующих мощностей для доработки (т.е. стратегия продавать продукцию более низкой пробы не обязательно является проигрышной). Относительно спота – все зависит от стратегии продаж. Насколько мне известно, «Метинвест» больше продает на споте, а Ferrexpo старается больше делать акцент на долгосрочных контрактах», – отмечает Константин Фастовец, руководитель аналитического отдела ИК «Адамант Капитал».

Поднебесная как драйвер

Китай был и остается драйвером мировой металлургии. По итогам января-мая Китай увеличил производство стали на 1,9% по сравнению с соответствующим периодом прошлого года – до 411,75 млн т. Сейчас нет оснований полагать, что тренд сменится. Согласно прогнозу аналитиков Bank of America, спрос на сталь в КНР вырастет в 2020 году на 2,4%.

Поднебесная является одной из немногих стран, где в 2020 году ожидается рост производства стали. По оценкам World Steel Association, производство стали в КНР в этом году увеличится на 1%. При этом мировой спрос на сталь в 2020 году сократится на 6,4% – до 1,65 млрд т.

Со своей стороны агентство S&P Global Platts прогнозирует рост производства стали в Китае в 2020 году на 2% по сравнению с предыдущим годом – до 1,016 млрд т. Напомним, в 2019 году страна увеличила производство стали на 8,3% по сравнению с предыдущим годом – до 996,34 млн т.

Чугунный аргумент

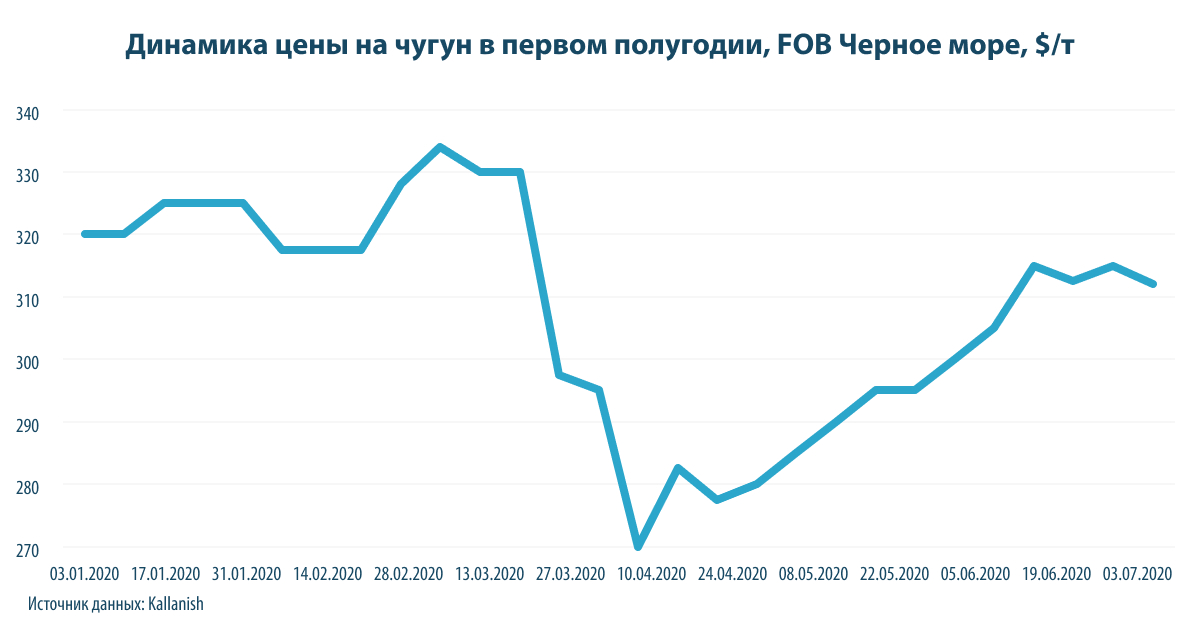

Вследствие резкого удорожания ЖРС на фоне сокращения поставок из Бразилии для украинских металлургов образовалась ситуативная ниша. Китай начал наращивать импорт чугуна взамен поставок железной руды. Это повлекло рост цен на чугун со средины апреля.

Украинские металлурги воспользовались этой возможностью и существенно нарастили в первом полугодии экспорт чугуна:

- в натуральном выражении на 22,8% – до 1,47 млн т;

- в финансовом выражении на 8% – до $422,3 млн.

«В списке покупателей украинского чугуна появился Китай с объемом почти 300 тыс. т за январь-июнь на $87 млн. По сравнению с соответствующим периодом прошлого года прирост рекордный, так как в этом временном промежутке 2019-го экспортных поставок украинского чугуна в Китай просто не было. В целом в прошлом году поставки в этом направлении составили только 111 тыс. т на $29,5 млн», – отмечает Андрей Глущенко.

Впрочем, украинским компаниям в первом полугодии удалось нарастить поставки чугуна и на ключевой рынок – США: 822,3 тыс. т (+6,7%) на $236,5, млн (+21,3%).

Напомним, Украина в 2019 году сократила экспорт чугуна в натуральном выражении на 14,2% – до 2,58 млн т, в денежном – на 23,8%, до $801,8 млн. При этом экспорт осуществлялся в основном в США (58,73% поставок в денежном выражении), Италию (12,43%) и Турцию (10,27%).

Прогноз цены

Пандемия коронавируса в мире пока еще не пошла на спад. А значит, в условиях текущей неопределенности прогнозировать что-то можно только с большой долей условности и предположений. С другой стороны, ситуация в мировой экономике все-таки стала более прогнозируемой, чем в начале введения карантинных мер.

Летом спрос на сталь в Китае падает из-за сезонных факторов – дождей и жары, которые вынуждают приостанавливать строительство. Кроме того, по данным Steelhome, по состоянию на 10 июля запасы ЖРС в портах Китая за неделю выросли до 110,1 млн т с 109,8 млн т неделей ранее.

«Индекс PMI сталелитейной отрасли Китая в июне снизился на 1,6 п.п. по сравнению с маем и составил 49,3%. Анализ составляющих индекса показывает резкий рост производства, но при этом рыночный спрос ослаб. В результате этой диспропорции наблюдается рост запасов. По данным CISA, в июне запасы готовой металлопродукции в Китае выросли на 5,77%», – отмечает Андрей Тарасенко, главный аналитик GMK Center.

Динамика цен на железную руду в ближайшей перспективе будет зависеть от того, насколько быстро власти Бразилии справятся с коронавирусом, а добывающие мощности восстановят полноценную работу.

Непосредственно поставщики во втором полугодии также ждут снижения цен на железную руду. В частности, именно это прогнозирует компания Vale, которая намерена значительно увеличить производство во втором полугодии, что приведет к снижению цен на железную руду в ближайшие месяцы.

По словам Дмитрия Хорошуна, в июне также резко (на 32% по сравнению с пятью месяцами 2020 года) вырос экспорт из Бразилии – до 1 млн т в день. Стабилизация запасов в Китае и рост экспорта из Бразилии не связаны между собой, потому что суда с ЖРС идут в Китай примерно 7 недель. То есть эффект от роста экспорта из Бразилии в июне мы увидим уже в июле-августе.

«Думаю, в течение второй половины 2020 года вероятно дальнейшее падение цен на ЖРС – до $70-90/т. Уже в июле-августе рынок должен отразить эффекты скачка экспорта из Бразилии в июне (доплывут суда), и, возможно, цены просядут в диапазон $90-100/т уже в третьем квартале. То есть повторится динамика 2019 года – высокие цены в первой половине, потом падение», – говорит Дмитрий Хорошун.

Однако сомнения по поводу перспектив восстановления поставок из Бразилии остаются. В частности, никто не может гарантировать, что пандемия в этой стране пойдет на спад, коронавирус подтвержден даже у президента страны.

«Я также вижу риски или вероятность того, что цены останутся высокими, вблизи отметки $100/т и даже в коридоре $100-120/т, в течение третьего и четвертого кварталов. Первый фактор – дальнейшие проблемы с поставками, в первую очередь из Бразилии, в том числе из-за ситуации с коронавирусом в этой стране. Второй фактор – продолжение периода сильного спроса со стороны Китая, и стимулирование экономики может еще больше усилить спрос на сталь и на ЖРС в этой стране. То есть цены могут быть поддержаны теми же двумя факторами, которые повысили цены в первом полугодии 2020 года», – добавляет Дмитрий Хорошун.

В свою очередь власти Австралии прогнозируют одновременно сохранение высокого спроса со стороны китайских металлургов на ЖРС и снижение цен на железную руду в 2020 году до $79,50/т (FOB). В следующем году стоимость сырья может еще снизиться – до $71/т.

Ожидания по добыче

На данный момент крупнейшие производители ЖРС сохраняют достаточно позитивные прогнозы производства и экспорта сырья. Vale в апреле сократила годовой прогноз добычи руды до 310-330 млн т. Это всё равно выше по сравнению с 302 млн т в 2019-м.

Австралия прогнозирует экспорт железной руды в 2020 году на уровне 866 млн т и рост этого показателя в 2021-2022 гг. на 7,4% – до 915 млн т по сравнению с 2019-2020 гг. Однако в итоге, по оценкам компании GlobalData, мировое производство железной руды в 2020 году снизится на 1,2% – до 2230,8 млн т.

В целом за январь-июнь Китай импортировал 547 млн т железной руды, что на 9,6% больше, чем за первое полугодие 2019 года. Импорт в мае упал на 9% по сравнению с апрелем, но был на 3,9% выше, чем за аналогичный период прошлого года. Ожидается, что импорт руды Китаем в 2020 году достигнет 1,12 млрд т, а в 2022 году – 1,3 млрд т.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

22 июля 2026

17 июля 2026

14 июля 2026