Дізнатись більше

Дізнатись більше

Статті Індустрія виробництво сталі 1926 29 Червня 2022

Не менш важливими факторами впливу є війна, проблеми з логістикою та доставкою сировини

Військова агресія РФ проти України катком пройшлася на підприємствах гірничо-металургійного комплексу. Від березня багато підприємств галузі вийшли в середньому на 50%-ве завантаження від довоєнних рівнів, однак продовження бойових дій, логістичні проблеми, зниження цін на металопродукцію на світовому ринку ставлять під сумнів плани галузі нарощувати завантаження й виробництво.

Руйнування планів

Починаючи з березня українські метпідприємства нарощували обсяги виробництва. За оцінками GMK Center, якщо в березні було вироблено 220 тис. т сталі, то в червні виплавка становила вже 530 тис. т. Тому були певні очікування збільшення зростання виробництва, до чого готувалися й працюючі підприємства галузі.

Рівень поточного завантаження працюючих метпідприємств у середньому становить 40-50%, крім «Каметсталі», де працюють близько 75% довоєнних потужностей.

Меткомпанії мали намір нарощувати виробництво. Так, раніше на «Запоріжсталі» планували в серпні запустити доменну піч №3. Після запуску третьої доменної печі потужності комбінату сягнули б 75%. Зараз на підприємстві працюють дві доменні печі, що забезпечує 50% завантаження.

У червні «АрселорМіттал Кривий Ріг» запустив одну домну, забезпечивши ще в травні її повне завантаження та 20% загального завантаження з виробництва чавуну та сталі. Працював один із шести конвертерів, дві коксові батареї, одна МБЛЗ. У червні планувалося запустити ще одну домну, що збільшило б завантаження до 40-50%.

Активний запуск металургійних підприємств сприяв відновленню економіки України. Однак у червні ситуація на міжнародних ринках різко погіршилась.

Зниження цін

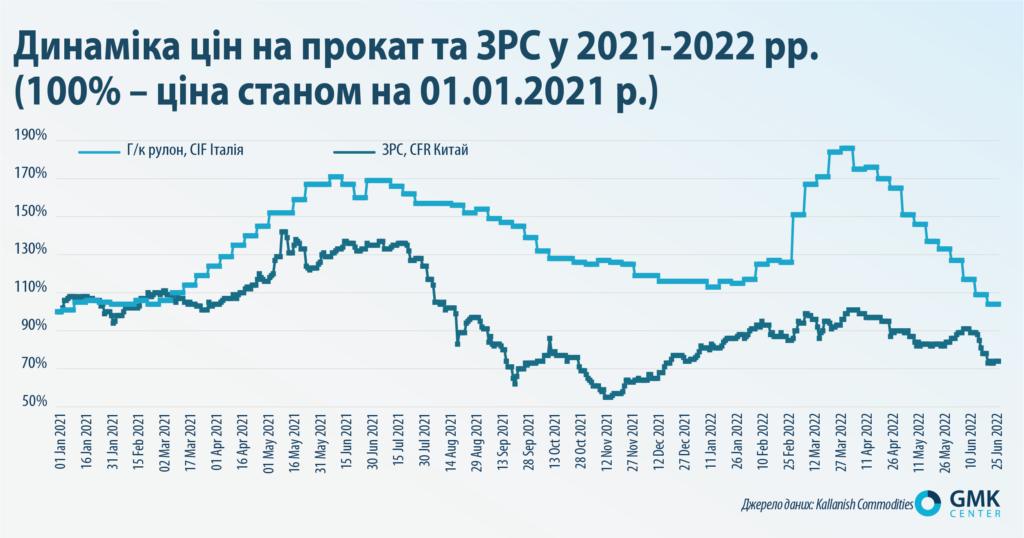

Європа сьогодні залишається єдиним ринком для українських металургів. Ціни на європейському ринку почали падати в середині квітня, а в другій половині червня падіння прискорилося. На кінець червня котирування г/к рулону знизилися до рівня початку 2021 року, а ціни на ЗРС впали за цей період на 26%.

Ще недавно г/к рулон був найдефіцитнішим товаром у Європі через припинення поставок з України та РФ. Замістити їх було дуже складно. Але ринок сам себе відрегулював – почав знижуватися попит. Ціни впали.

Багато економістів у нинішньому падінні попиту в Європі вбачають ознаки рецесії. Ціни на сировину є своєрідним випереджаючим індикатором.

Провідна консалтингова компанія в сталевій галузі World Steel Dynamics для аналізу цінової ситуації на ринках застосовує методику, в якій ключовими факторами є:

- попит на сталь у світі за межами Китаю;

- експорт із Китаю.

Що ми бачимо сьогодні? Падіння попиту в усьому світі та прогнози щодо зростання експорту з Китаю (+40 млн т, за даними китайської консалтингової компанії SteelHome). Це відбувається під впливом низки факторів:

- енергетичний шок та розвиток інфляції;

- посилення монетарної політики у США та очікувані аналогічні кроки від інших регуляторів;

- уповільнення економіки Китаю.

У такій ситуації ринок сталі не має шансів.

Як і ціни на прокат, падають ціни на ЗРС. Оскільки вітчизняні компанії є вертикально інтегрованими, то падіння цін на сировину знижує їхню стійкість. Якщо раніше українські металурги могли заробляти на руді за низького ринку сталі, то зараз ситуація «вирівнялася» – ціни впали на все, маржинальність знизилася і в гірничодобувному, і в металургійному сегментах. Враховуючи проблеми з логістикою та зростання витрат на транспортування, українські гірничорудні компанії працюють практично на межі рентабельності.

За даними World Steel Dynamics, у червні маржа виробників сталі в середньому в світі була на 25% нижчою, ніж у середньому за 2018-2019 рр. Але у 2018-2021 рр. витрати металургійних компаній України зростали сильніше, ніж у конкурентів, через більш високу доларову інфляцію в Україні. А вже у 2022 році українські виробники через війну опинилися в набагато складнішому становищі.

Інші виклики

Українські компанії ГМК намагаються знайти нові логістичні рішення, оскільки порти Чорного моря недоступні. У зоні доступності – переважно порти Румунії та Польщі. Проте обмежувальними чинниками є слабка пропускна спроможність українських портів на Дунаї та залізничних переходів на кордонах, черги з вагонів на прикордонних станціях та конкуренція з експортом зернових. Таким чином, наявна залізнична інфраструктура не зможе замінити чорноморські порти.

«Проблеми з логістикою не вирішено. Ми маємо суттєві проблеми з відвантаженням нашої продукції клієнтам в ЄС. Усі наші маршрути до війни проходили через порти, але поки що вони недоступні. Нині ми маємо суттєве затоварення на прикордонних переходах на заході Україні. Усе це змушує нас розглядати варіант зі скороченням виробництва, бо нашу продукцію просто не виходить переправити через кордон», – пояснює Олександр Мироненко, генеральний директор «Запоріжсталі».

Інша суттєва проблема – імпорт вугілля. В Україні сьогодні видобувається тільки коксівне вугілля марки К (hard cokingcoal). Поставки інших марок, необхідних для коксування (soft, semi-soft), і навіть антрациту залежали від РФ. Вугілля з Казахстану також недоступне, оскільки раніше воно транспортувалося через територію Росії. Тому переналаштуватися на поставки з інших джерел виявилося непростим завданням за умов блокади портів.

Найбільш простим рішенням видається імпорт вугілля із Польщі. Однак у Європі вугілля поставляється за довгостроковими контрактами – на споті значного обсягу пропозиції немає. Заокеанське вугілля доводиться транспортувати через Польщу, що означає додаткові логістичні витрати.

Наслідки

Наразі меткомбінат «Запоріжсталь» розглядає варіант скорочення обсягу виробництва через значні проблеми з логістикою та неможливість відвантажити продукцію споживачам до Європи. Напевно, свої плани переглянуть також інші підприємства.

Раніше GMK Center очікував на зниження обсягу виробництва сталі в Україні на 63%, до 7,9 млн т, а наступного року – до 6,5 млн т. Але тепер такий рівень видається малореалістичним.

Якщо економіка західних країн справді увійде в рецесію, це буде жорстким випробуванням для вітчизняної металургійної галузі. Завантаження й без того низьке. Далі знижувати обсяги виробництва особливо нікуди, хіба щ

-

ПоглядиІндустріяметалоспоживання

13 Липня 2026

21 Липня 2026

16 Липня 2026

24 Червня 2026