Дізнатись більше

Дізнатись більше

Статті Індустрія будівництво 1599 05 Березня 2020

Нові промислові виробництва і склади відкривають переважно в західних і центральних регіонах країни

Промислове будівництво в останні три роки демонструє дуже обнадійливі результати. У країні будують як промислові будівлі та склади, так і об’єкти дорожньої, енергетичної та іншої інфраструктури. Офіційна статистика в Україні під промисловим будівництвом має на увазі витрати на зведення промислових будівель і складів, а також введення їх в експлуатацію.

У 2019 році, за даними Держслужби статистики, обсяг будівництва промислових будівель і складів зріс на 31% порівняно з попереднім роком – до 13,2 млрд грн. Частка цього сегменту в загальному обсязі будівництва становила 7,5%, у нежитловому будівництві – 26,8%.

При цьому обсяг введених в експлуатацію промислових площ минулого року зріс на 72,5% порівняно з 2018-м – до 1,05 млн кв. м. На 2019 рік припав пік введення в експлуатацію об’єктів, закладених кілька років тому. Справа в тому, що показник введення в експлуатацію не враховує строку будівництва об’єкта. Будівництво передбачає довгий цикл, що включає оформлення дозволів, підготовку та проведення будівельних робіт, і лише наприкінці – прийняття в експлуатацію. За різними видами об’єктів це може тривати від півроку до двох років. Крім того, вводити в експлуатацію можуть і довгобуди.

Джерело даних: Держстат

Drang nach Westen

Останніми роками епіцентр введення нової промислової нерухомості змістився зі сходу України в бік заходу та центру країни. У 2017-2019 рр. найбільший сумарний обсяг введення в експлуатацію промислових будівель спостерігався в таких областях:

- Київська – 447 тис. кв. м (19,9% до загального результату за три роки);

- Дніпропетровська – 209,8 тис. кв. м (9,3%);

- Львівська – 192,4 тис. кв. м (8,6%);

- Одеська – 169,2 тис. кв. м (7,5%);

- Івано-Франківська – 127,3 тис. кв. м (5,7%).

Непогану динаміку продемонстрували скоріше аграрні, а не промислові області:

- Житомирська – 121,9 тис. кв. м за три роки;

- Вінницька – 121,3 тис. кв. м;

- Хмельницька – 120,4 тис. кв. м.

В історії незалежної України вже бували періоди, коли нові виробництва концентрувалися в західних і центральних регіонах. Наприклад, на заході країни з початку 2000-х відкривалися і розширювалися виробництва, орієнтовані на європейський ринок. Зокрема, підприємства з виробництву кабелів та іншої продукції для автопрому, різних електроприладів. Зараз там працюють чимало нових виробництв меблів, будматеріалів, міндобрив, підприємств з переробки агропродукції, а також легпрому і харчопрому, які орієнтовані в тому числі й на внутрішній ринок.

Київ до числа лідерів з промислового будівництва не входить. Тут будують офіси, ТРЦ, готелі; позбавляються промзон, забудовуючи їх житлом. При цьому інвестори зводять виробництва та склади поруч зі столицею – у Київській області.

Введення в експлуатацію промислової нерухомості у 2017-2019 рр.

| Область | 2017 р. | 2018 р. | 2019 р. |

|---|---|---|---|

| Київська | 85.9 | 143.6 | 217.5 |

| Дніпропетровська | 51.5 | 39.5 | 118.8 |

| Львівська | 54.4 | 39.2 | 98.8 |

| Одеська | 24.1 | 27.8 | 117.3 |

| Івано-Франківська | 44.9 | 19.8 | 62.6 |

| Житомирська | 58.2 | 20.7 | 43.1 |

| Вінницька | 27.6 | 40.7 | 52.9 |

| Хмельницька | 42.7 | 22 | 55.7 |

| Тернопільська | 8.4 | 35.8 | 39.6 |

| Закарпатська | 28.9 | 27.8 | 24.2 |

| Харківська | 21.1 | 42.8 | 15.5 |

| Черкаська | 8.2 | 46.6 | 18.6 |

| Миколаївська | 13.1 | 5.1 | 41.3 |

| Запорізька | 11.6 | 12.5 | 25.7 |

| Полтавська | 18.7 | 9 | 22.1 |

| Рівненська | 23.6 | 8.4 | 13.6 |

| Кіровоградська | 13.6 | 11.4 | 18.7 |

| Сумська | 15.7 | 13 | 11 |

| Херсонська | 1.7 | 12.2 | 19.4 |

| Волинська | 10.2 | 8.1 | 12.2 |

| Донецька | 9 | 4.9 | 10.4 |

| Чернівецька | 6.5 | 5.1 | 12.6 |

| Чернігівська | 5.4 | 15.3 | н/д |

| м. Київ | н/д | 1.2 | н/д |

| Луганська | 0.3 | 0 | 0 |

Джерело даних: Держстат

Галузева структура

Публічні дані Держстату не дають можливості відокремити дані щодо промислових будівель від складських. А їх цінність для розуміння ділової активності все-таки різна. Прискорення в складському сегменті відображає динаміку розвитку не так виробництва, як торгівлі. При цьому експерти кажуть, що нових виробництв насправді будують небагато.

«У виробничій сфері можна спостерігати більшою мірою розширення діючих потужностей (їх розширювали вже працюючі в Україні глобальні виробники продуктів харчування), а не нове будівництво. Однак у разі здійснення структурних реформ в країні та покращення інвестиційного клімату це стане трендом на наступні 5-10 років», – пояснює Богдан Третяк, керуючий партнер компанії «АртБудСервіс».

За словами Дмитра Васильєва, начальника відділу маркетингу ПАТ «Укрсталь Конструкція», серед галузей економіки, які генерують найбільший внутрішній попит на промбудівництва, – досі гірничо-металургійний комплекс, агросектор і значно меншою мірою логістика. У перспективі можна очікувати збільшення попиту з боку енергетичного комплексу, нафтогазової та хімічної галузей.

Серед відкритих у 2019 році нових виробництв можна відзначити такі підприємства:

- з виробництва екструдованого пінополістиролу в Тернополі;

- з випуску препаратів з плазми крові в Білій Церкві;

- з виготовлення яблучного пектину у Львівській області;

- з виробництва жаток у Здолбунові Рівненської області;

- з нанесення полімерних покриттів на оцинкований прокат у Первомайську Миколаївської області.

Загалом з 2015 року в Україні почали працювати понад 200 нових підприємств і різних потужностей. Ці дані можна побачити на інтерактивній карті.

Очевидно, що рівень промислового будівництва в Україні вкрай недостатній. Кабмін хоче поліпшити ситуацію в промбудівництві шляхом розвитку індустріальних парків. Влада розраховує, що впродовж найближчих п’яти-десяти років зможе залучити туди близько $5 млрд.

Однак проблема не лише в поки що нічим не забезпечених амбіціях, а й у тому, що в Україні вже зараз налічується 43 індустріальних парки, але реально працюють лише два – в Білій Церкві та Вінниці.

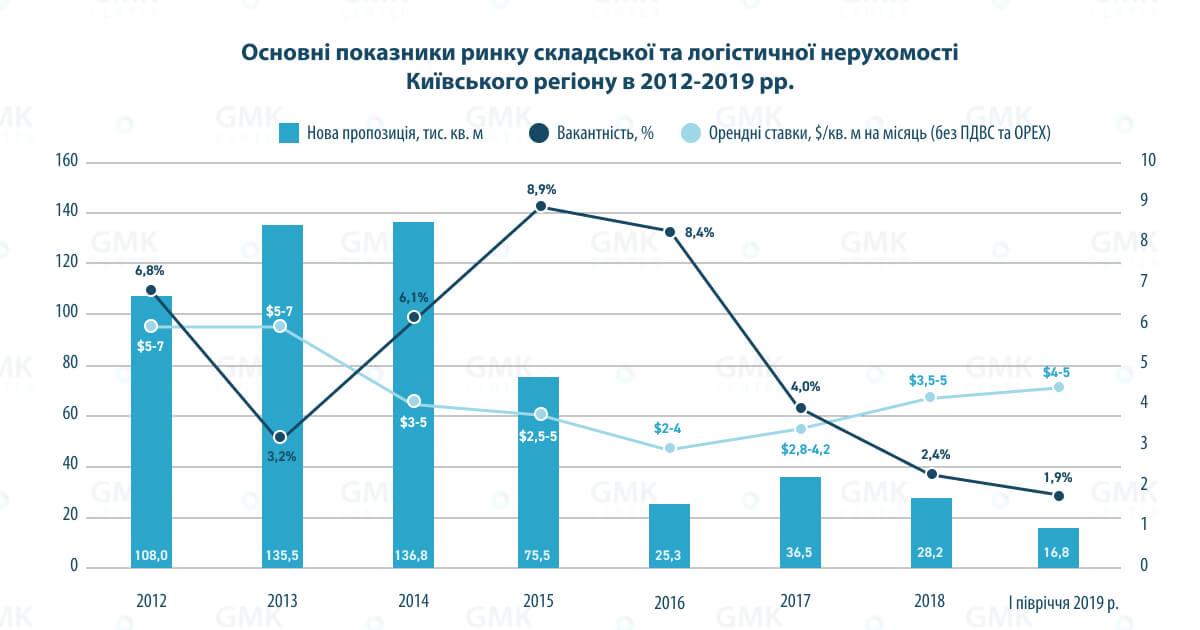

Потужності зберігання

Ситуація на складському ринку залежить від стану економіки й динаміки торгівлі. З останньою в Україні наразі все відносно добре, особливо в сегменті електронної комерції. Товарообіг роздрібної торгівлі України в 2019 році збільшився на 10,5%, у січні 2020 року зростання становило 12,1%.

Під впливом зростання торгівлі та швидкого розвитку логістичного бізнесу зростає й попит на якісні складські приміщення. За оцінками Colliers International (Україна), нова пропозиція складів у 2019 році становила близько 25 тис. кв. м. Це в 2,5 раза перевищує показник 2018 року. Темпи зростання нової пропозиції значно знизилися – з 16-12% в 2009-2011 рр. до 3-1% в 2016-2019 рр. У 2020-2021 рр. очікується введення низки великих об’єктів сумарною площею понад 80 тис. кв. м.

Про нестачу складських потужностей свідчать дві основні характеристики – динаміка вакантності (заповнюваності) й орендних ставок. Вакантність наприкінці грудня 2019 року сягнула 2,5%. У найбільш якісних об’єктах, як то кажуть, «місць немає». Для порівняння: в 2015 році вакантність була на рівні 10,5%. Від нестачі складських площ страждають як внутрішні оператори, так і іноземні компанії.

Джерело: Cushman & Wakefield

Орендні ставки в найкращих об’єктах Києва та області (склади класу А), за даними Colliers International (Україна), демонструють помірне зростання – з $3,7/кв. м на місяць у 2016 році до $5-6/кв. м на місяць у 2019-му. Водночас поточний рівень ставок не мотивує девелоперів будувати склади. Вони готові активізувати процес з їх зростанням на 15-20% (рівень беззбитковості – від $5-6/кв. м на місяць).

Усе зазначене вище стосується складського ринку Києва й області (це найбільш розвинений ринок, детальних даних по Україні дуже мало). Інші великі локації професійної складської нерухомості розташовані в Одесі, Львові, а також в Дніпрі й Харкові. Однак часто це не нове будівництво, а реконструкція старих промислових будівель.

У найближчій перспективі очікується подальше зростання попиту на складські приміщення з боку логістики й торгівлі (непродовольчого ритейлу й товарів FMCG), а також сегменту e-commerce.

Для визначення майбутніх трендів можна враховувати чинники, які вже зараз формують європейський ринок. У дослідженні Cushman & Wakefield названі такі тенденції ринку складської нерухомості в Європі:

- Зростає потреба в складських комплексах площею понад 50 тис. кв. м.

- Разом з попитом на доставку «останньої милі» зросте вартість складських об’єктів, розташованих ближче до кінцевого споживача.

- У боротьбі за покупця онлайн-магазини максимально прискорюють строки доставки, що зумовить зростання конкуренції за найкращі склади в межах міста.

Усе це чекає на Україну в майбутньому, хоча вже зараз наявна тенденція збільшення попиту на середні й великі за розміром склади.

Склади під замовлення

За оцінками компанії Cushman & Wakefield, станом на кінець 2019 року загальний розмір ринку складської і логістичної нерухомості в Київському регіоні становив близько 1,9 млн кв. м. По всій Україні – близько 2,5 млн кв. м. З огляду на обсяг введення нових площ і високий попит активність девелоперів на ринку можна вважати низькою (в 2014-2019 рр. введення нових площ було на рівні 150-200 тис. кв. м на рік).

У зв’язку з нестабільною ситуацією в економіці і циклом будівництва, який триває не менше року, інтерес девелоперів до складів нестабільний. Тому всі останні роки на ринку переважала схема built-to-suit – будівництво складів для конкретного клієнта, під його специфічні вимоги.

Переважання такого формату – вимушений захід в умовах дефіциту якісних складських приміщень, який, однак, не сприяє появі вільних складських площ, доступних усім. Також зростає інтерес до будівництва власних приміщень, яким зайняті торгові мережі й логістичні компанії, наприклад, «Нова Пошта».

Через дефіцит вакантних приміщень попередні договори оренди в об’єктах підписують ще на стадії будівництва. Тому тенденція на built-to-suit триватиме.

Індустріальні перспективи

Лише після того, як у 2019 році промвиробництво в Україні знизилося на 1,8%, у Кабміні задумалися про стимулювання розвитку промисловості. За останній час Кабмін впритул підійшов до ідеї запровадження посади віце-прем’єра з питань промисловості та запуску програм підтримки реального сектора економіки. Так, Мінекономіки запропонувало виділяти 15-17 млрд грн на рік держпідтримки на розвиток промисловості з 2021 року.

Зокрема, на різні напрями в промисловості в 2021-2023 рр. планується виділити 32,65 млрд грн:

- 16,9 млрд грн – на розвиток авіабудування;

- 6 млрд грн – на компенсацію кредитів за придбання виробничого обладнання;

- 6,75 млрд грн – на співфінансування проектів смарт-спеціалізації регіонів;

- 3 млрд грн – на створення Фонду енергоефективності в промисловості.

Кабмін уже встиг створити Координаційний центр з питань промисловості і «поліпшив» свої досягнення, скоригувавши зниження промвиробництва в 2019 році з 1,8% до 0,5% шляхом зміни методології підрахунку показника.

В умовах переформатування уряду наразі незрозуміло, яким буде характер подальших рішень у сфері промисловості та чи допоможе запланована поява профільного міністерства зупинити процес деіндустріалізації країни. Але в провладній фракції парламенту запевняють, що новий прем’єр робитиме більший акцент на економіці та підтримці промисловості. А отже, будівництво промислових об’єктів зможе ще прискоритися.

-

ПоглядиІндустріяметалоспоживання

13 Липня 2026

24 Червня 2026

18 Червня 2026

15 Червня 2026