Дізнатись більше

Дізнатись більше

Статті Глобальний ринок санкції 3585 03 Квітня 2024

Продовження поставок із РФ створює дисбаланси на європейському ринку і завдає шкоди місцевим виробникам

Численні європейські санкції щодо Росії загалом та її гірничометалургійного комплексу зокрема мали на меті обмежити можливості фінансування повномасштабної агресії проти України. Перші санкції проти металургійної продукції було запроваджено у квітні 2022 р. – тоді Євросоюз заборонив імпорт із Росії сталевих продуктів, включених до системи імпортних квот (прокат і труби). Через два роки після введення перших санкцій ми бачимо, що експортна виручка російських компаній ГМК від поставок на європейський ринок скоротилася приблизно на 50%. Наскільки досягнуто початкової мети ЄС, залишається незрозумілим, оскільки 2023 року країни ЄС імпортували з РФ 4,8 млн тонн продукції ГМК на суму в 2,4 млрд євро.

Розвиток санкційної історії

Перші санкції проти російської металургійної продукції почали діяти з 1 квітня 2022 р. (4 пакет) – ЄС заборонив імпорт із Росії сталевого прокату і труб.

8-й пакет санкцій, який набув чинності 30 вересня 2023 р., розширив раніше ухвалені обмеження – під забороною опинився імпорт усієї продукції з групи 72 «Чорні метали» (за винятком 7201 “Чавун” і 7202 “Феросплави”) і групи 73 «Вироби з чорних металів»). Тобто, імпорт напівфабрикатів (квадратної заготовки і слябів) теж опинився під санкціями. Імпорт квадратної заготовки (код 7207 11) заборонявся з 1 квітня 2024 р., а імпорт слябів (код 7207 12 10) – з 1 жовтня 2024 р. До цього часу був установлений перехідний період, протягом якого імпорт напівфабрикатів було дозволено, але в обсягах, що не перевищували встановлених квот.

12 пакет санкцій, затверджений 18 грудня 2023 р., запровадив обмеження на імпорт з Росії чавуну, феросплавів і заліза прямого відновлення (DRI). Заборона на імпорт чавуну та DRI набуває чинності з 01.01.2026 р., а до того часу діятимуть квоти, які передбачатимуть зниження обсягів поставок. Водночас Європейський Союз продовжив дозвіл на імпорт слябів і заготовки з легованої сталі на 4 роки – до вересня 2028 р.

Для ЄС залишається актуальним запобігання обходу санкцій третіми країнами і компаніями. І це зовсім не надумана проблема. Наприклад, Індія купувала дешеву російську нафту, переробляла її та продавала дизпаливо вже як свою продукцію до Євросоюзу, який раніше запровадив заборону на морський імпорт нафти та нафтопродуктів з РФ.

У рамках 8-го і 11-го пакетів санкцій Євросоюз поширив і посилив заборону на імпорт сталевої продукції з третіх країн, якщо вона була виготовлена з російської сировини або напівфабрикатів. Значною мірою ця заборона стосується Туреччини, яка не вводила санкцій проти РФ і продовжує купувати сталеві напівфабрикати у російських компаній.

Непослідовні санкції

Через відсутність консенсусу всередині ЄС введення обмежень на імпорт продукції російського ГМК стикається з труднощами. Оскільки рішення у сфері єдиної зовнішньої політики ухвалюються одноголосно, то одна країна цілком може заблокувати спільне рішення.

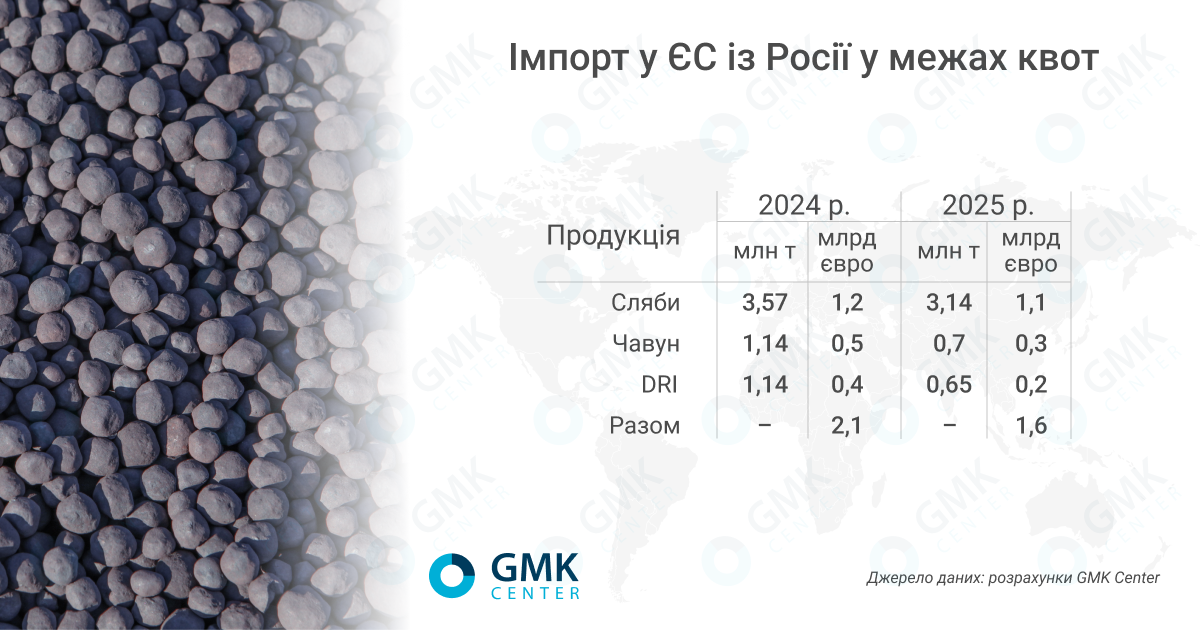

Євросоюз затвердив заборону на імпорт чавуну в рамках 12-го пакета тільки з п’ятої спроби. Цьому активно протидіяла Італія – найбільший споживач російського чавуну в ЄС – 1,18 млн т у 2023 р. Крім того, заборона була ухвалена з перехідним періодом – повна заборона на імпорт чавуну і DRI з РФ настає з 2026 року, а до того моменту діють квоти в загальному обсязі 1,84 млн т і 1,79 млн т відповідно. Це дасть змогу російським компаніям і далі заробляти на європейському ринку.

Крім того, в 12 пакеті передбачено послаблення для імпорту слябів. Головним бенефіціаром продовження термінів їхнього імпорту є компанія NLMK Europe (афілійована з російським НЛМК), яка має п’ять прокатних виробництв – два майданчики в Бельгії та три заводи в Данії, Франції та Італії загальною потужністю 3,1 млн т металопродукції на рік.

Головний аргумент на користь продовження імпорту слябів з РФ – збереження робочих місць, а їх близько 2 тис. на всіх виробництвах NLMK Europe. Прямими лобістами пом’якшення обмежень щодо слябів виступила влада Бельгії та Чехії. Остання мотивувала це неможливістю знайти інших постачальників і ризиками зупинки своєї промисловості.

Подолати натиск країн-бенефіціарів імпорту російської продукції ГМК не вдалося навіть за допомогою зусиль європейських металургів. Асоціація EUROFER виступила проти продовження поставок, тому що споживачі російських слябів у Європі отримують цінову перевагу перед іншими постачальниками – приблизно на €30/т за HRC дешевше. Це призводить до недобросовісної конкуренції та нерівних умов гри на внутрішньому ринку сталі ЄС.

«Ймовірно, Єврокомісія неправильно оцінила вплив цього рішення на ринок, враховуючи можливе збереження робочих місць на заводах NLMK Europe, але не беручи до уваги можливі втрати всієї металургії ЄС через тиск на ціни. Через це непродумане рішення європейські сталеливарники зароблять на €30 менше за тонну HRC (за оцінками Eurofer). Виробництво листового прокату в ЄС ми оцінюємо приблизно в 6 млн т на місяць у 2023 році. Відповідно, європейський сталеливарний сектор може втратити до €180 млн на місяць», – зазначає Андрій Тарасенко, головний аналітик GMK Center.

Учасники європейського ринку також звертають увагу на те, що оскільки імпорт слябів з Росії залишається легальним, то зберігається можливість і імпорту продукції з третіх країн, виготовлених з російських слябів (на таку продукцію не поширюється заборона імпорту). Така ситуація ще більше спотворює конкурентну ситуацію на сталевому ринку ЄС.

Санкційні цифри

Санкції ЄС щодо продукції російського ГМК мали на меті обмежити можливості фінансування військових дій проти України. Завдяки запровадженим санкціям у сфері гірничометалургійного комплексу вдалося істотно знизити експортну виручку російських компаній: за даними Eurostat, імпорт металургійної сировини, напівфабрикатів, сталевого прокату і труб скоротився на 68% порівняно з довоєнним 2021 р. – до €3,0 млрд.

У 2023 р. основними статтями європейського металургійного імпорту з Росії залишаються напівфабрикати, чавун і DRI. Ситуація в зазначених сегментах виглядає таким чином:

- Сталеві напівфабрикати. Імпорт у натуральному виразі у 2023 р. порівняно з 2021 р. скоротився на 26,5% – до 3,11 млн т, у грошовому – на 35,6%, до €1,68 млрд. Сляби становлять приблизно 90% від імпорту напівфабрикатів з РФ. У січні 2024 р. з Росії імпортовано 188,4 тис. т напівфабрикатів.

- Чавун. Фізичний імпорт минулого року зріс у 2,1 раза порівняно з 2021 р. (з 672 тис. т до 1,4 млн т). За той самий період експортна виручка зросла з €321 млн до €567 млн. За січень 2024 р. російські компанії експортували в ЄС 36,3 тис. т чавуну.

- DRI. Поставки з РФ у натуральному виразі за вказаний період скоротилися на 26,7% – до 1,19 млн т, у грошовому – на 31,4%, до €420 млн.

Таким чином, російські виробники продовжили експансію на європейському ринку чавуну, тоді як українські компанії втратили можливість продовження постачань у колишніх обсягах через активні воєнні дії та втрату контролю над найбільшими виробничими потужностями в Маріуполі.

У 2022 році ЄС заборонив імпорт і металургійного коксу (код 2704) з РФ, внаслідок чого його поставки на європейський ринок знизилися на 55% р./р. – до 368,9 тис. т. У 2023 році імпорт повністю припинився.

Аналогічна ситуація спостерігається в імпорті сталевого прокату і труб – після прямої заборони у 2022 р. обсяги поставок перебувають на рівні статистичної похибки.

Наразі Євросоюз найменше залежить від російської залізної руди, феросплавів і металобрухту. Хоча ЄС не запроваджував обмеження на імпорт залізної руди з РФ, але її поставки скоротилися до мінімуму. Судячи з усього, йдеться про свідому відмову європейських споживачів від російської руди. Минулого року показник імпорту в ЄС знизився до 332 тис. т порівняно з 10,5 млн т у 2021-му. Частка Росії в сумарному імпорті залізної руди до Євросоюзу з третіх країн (72,7 млн т у 2023 р.) становила 0,5%.

Не дуже значною для ринку ЄС є і присутність російських феросплавів. Їхні поставки минулого року порівняно з 2021-м знизилися на 35% – до 46 тис. т. Зі свого боку імпорт металобрухту з РФ у розмірі 35 тис. т у 2023 році не має для ринку ЄС жодного значення. Євросоюз сам є нетто-експортером металобрухту із зовнішніми поставками в розмірі 18,5 млн т за підсумками минулого року.

Можливості для України

Санкції проти російського ГМК різною мірою можуть створювати можливості для збільшення поставок на ринок ЄС українськими виробниками. Зокрема, внаслідок ухвалення 12-го пакета з’явилися можливості для збільшення експорту чавуну та феросплавів. Наразі наша країна має недозавантажені доменні потужності, а феросплавні заводи з кінця 2023 року і до теперішнього моменту взагалі простоюють.

За оцінками Мінекономіки, Україна може додатково постачати до 1,5 млн т чавуну і до 7-8 млн т залізорудних окатишів на ринок ЄС. Однак це гіпотетичні можливості, практична реалізація яких залежить від різних чинників, включно із ситуацією на європейському ринку.

Так, присутність залізної руди з РФ на європейському ринку знизилася до мінімуму (332 тис. т у 2023 р.). Очевидно, що дефіциту на ринку немає і за додаткові обсяги експорту доведеться конкурувати з іншими постачальниками.

Частка українського чавуну на ринку ЄС знизилася до 8,6% у 2023 році порівняно з 40% у 2021 р. Російська частка за той самий період зросла до 58,5% з 28,5%. Незважаючи на майбутнє обмеження поставок російського імпорту чавуну квотами (19.12.2023 – 31.12.2024 – 1,14 млн т, 01.01.2025 – 31.12.2025 – 700 тис. т), його частка ринку там залишиться значною до кінця 2025 року.

Українським постачальникам буде складно “посунути” російський чавун на європейському ринку через його нижчу ціну, хоча можливості збільшення поставок є. Поступове зайняття українськими виробниками російської частки на ринку чавуну ЄС можливе лише з наступного року.

Подальші санкції

Непослідовність європейських санкцій, а також квоти на тривалий перехідний період дорого обходяться і самому Євросоюзу, і Україні. У ЄС вони створюють дисбаланс на внутрішньому сталевому ринку ЄС, а Україна позбавляється можливості наростити обсяги експорту.

Останній пакет санкцій закріпив той факт, що російські чавун і DRI зникнуть з європейського ринку тільки з початку 2026 року, а сляби залишаться там до кінця вересня 2028-го. Сумарно продовження поставок слябів, чавуну і DRI в ЄС може принести російським компаніям 3,7 млрд євро експортних доходів за 2024-2025 рр.

Українська влада говорить про необхідність подальшого розширення санкцій проти металургійної продукції з РФ.

«Україні вдалося досягти консенсусу з Єврокомісією щодо заборони на імпорт сільгосппродукції з Росії та Білорусі. Для України це дуже «хороший документ», оскільки дає змогу розширювати такий самий механізм заборони імпорту на інші неаграрні товари, які дотепер не підпали під санкції, насамперед, товари металургії. Для нас це важливо, оскільки допоможе реалізувати ініціативу з витіснення російської сировини та напівфабрикатів і заміни їх на українські», – зазначив Тарас Качка, заступник голови Мінекономіки, торговий представник України.

Однак подальше розширення санкцій стикається з відсутністю консенсусу в ЄС. Певним “резервом” для розширення санкцій є скорочення квот на імпорт слябів і чавуну та заборона імпорту залізної руди з РФ.

Поставки продукції ГМК тривають і 2024 року, у січні ЄС імпортував 240 тис. т російської продукції ГМК. Основна частка імпорту припадає на напівфабрикати – 78,5% загального обсягу поставок, 69 тис. тонн імпорту напівфабрикатів припало на Бельгію.

Наразі поки що не дуже зрозуміло, коли і які нові санкційні рішення можуть бути ухвалені. Останній санкційний пакет було ухвалено з великими зусиллями в грудні минулого року. Усередині металургійного сектора ЄС є гравці, які можуть як протидіяти, так і підтримувати посилення санкцій. Політична підтримка України погано поєднується зі збереженням доступу у російських металургійних компаній до європейського ринку. Тим більше, що такий доступ порушує інтереси інших європейських металургійних компаній. Залишається сподіватися, що надалі Єврокомісія зможе ухвалювати рішення, які б підтримали економіку України та металургійну галузь ЄС загалом.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

16 Червня 2026

10 Червня 2026

27 Травня 2026