Узнать больше

Узнать больше

Статьи Глобальный рынок санкции 7875 03 апреля 2024

Продолжение поставок из РФ создает дисбалансы на европейском рынке и наносит ущерб местным производителям

Многочисленные европейские санкции по отношению к России в целом и ее горнометаллургическому комплексу в частности преследовали цель ограничить возможности финансирования полномасштабной агрессии против Украины. Первые санкции против металлургической продукции были введены в апреле 2022 г. – тогда Евросоюз запретил импорт из России стальных продуктов, включенных в систему импортных квот (прокат и трубы). По прошествии двух лет после введения первых санкций мы видим, что экспортная выручка российских компаний ГМК от поставок на европейский рынок сократились примерно на 50%. Насколько достигнута изначальная цель ЕС остается непонятным, так как в 2023 году страны ЕС импортировали из РФ 4,8 млн тонн продукции ГМК на сумму в 2,4 млрд евро.

Развитие санкционной истории

Первые санкции против российской металлургической продукции начали действовать с 1 апреля 2022 г. (4 пакет) – ЕС запретил импорт из России стального проката и труб.

8-й пакет санкций, вступивший в силу 30 сентября 2023 г., расширил ранее принятые ограничения – под запретом оказался импорт всей продукции из группы 72 «Черные металлы» (за исключением 7201 «Чугун» и 7202 «Ферросплавы») и группы 73 «Изделия из черных металлов»). То есть, импорт полуфабрикатов (квадратной заготовки и слябов) тоже оказался под санкциями. Импорт квадратной заготовки (код 7207 11) запрещался с 1 апреля 2024 г., а импорт слябов (код 7207 12 10) – с 1 октября 2024 г. До этого времени был установлен переходный период, в течение которого импорт полуфабрикатов был разрешен, но в объемах, не превышающих установленные квоты.

12 пакет санкций, утвержденный 18 декабря 2023 г., ввел ограничения на импорт из России чугуна, ферросплавов и железа прямого восстановления (DRI). Запрет на импорт чугуна и DRI вступает в силу с 01.01.2026 г., а до того времени будут действовать квоты, предусматривающие снижение объемов поставок. Вместе с тем Европейский Союз продлил разрешение на импорт слябов и заготовки из легированной стали на 4 года – до сентября 2028 г.

Для ЕС остается актуальным предотвращение обхода санкций третьими странами и компаниями. И это вовсе не надуманная проблема. Например, Индия покупала дешевую российскую нефть, перерабатывала ее и продавала дизтопливо уже как свою продукцию в Евросоюз, который ранее ввел запрет на морской импорт нефти и нефтепродуктов из РФ.

В рамках 8-го и 11-го пакетов санкций Евросоюз распространил и ужесточил запрет на импорт стальной продукции из третьих стран, если она была изготовлена из российского сырья или полуфабрикатов. В значительной мере этот запрет касается Турции, которая не вводила санкций против РФ и продолжает покупать стальные полуфабрикаты у российских компаний.

Непоследовательные санкции

В силу отсутствия консенсуса внутри ЕС введение ограничений на импорт продукции российского ГМК сталкивается с трудностями. Поскольку решения в сфере единой внешней политики принимаются единогласно, то одна страна вполне может заблокировать общее решение.

Евросоюз утвердил запрет на импорт чугуна в рамках 12-го пакета только с пятой попытки. Этому активно противодействовала Италия – крупнейший потребитель российского чугуна в ЕС — 1,18 млн т в 2023 г. Кроме того, запрет был принят с переходным периодом – полный запрет на импорт чугуна и DRI из РФ наступает с 2026 года, а до того момента действуют квоты в общем объеме 1,84 млн т и 1,79 млн т соответственно. Это позволит российским компаниям и дальше зарабатывать на европейском рынке.

Кроме того, в 12 пакете предусмотрены послабления для импорта слябов. Главным бенефициаром продления сроков их импорта является компания NLMK Europe (аффилированная с российским НЛМК), которая имеет пять прокатных производств – две площадки в Бельгии и три завода в Дании, Франции и Италии общей мощностью 3,1 млн т металлопродукции в год.

Главный аргумент в пользу продолжения импорта слябов из РФ – сохранение рабочих мест, а их около 2 тыс. на всех производствах NLMK Europe. Прямыми лоббистами смягчения ограничений по слябам выступили власти Бельгии и Чехии. Последняя мотивировала это невозможностью найти других поставщиков и рисками остановки своей промышленности.

Преодолеть нажим стран-бенефициаров импорта российской продукции ГМК не удалось даже с помощью усилий европейских металлургов. Ассоциация EUROFER выступила против продления поставок, потому что потребители российских слябов в Европе получают ценовое преимущество перед другими поставщиками — примерно на €30/т за HRC дешевле. Это приводит к недобросовестной конкуренции и неравным условиям игры на внутреннем рынке стали ЕС.

«Вероятно, Еврокомиссия неверно оценила влияние этого решения на рынок, учитывая возможное сохранение рабочих мест на заводах NLMK Europe, но не принимая во внимание возможные потери всей металлургии ЕС из-за давления на цены. Из-за этого непродуманного решения европейские сталелитейщики заработают на €30 меньше за тонну HRC (по оценкам Eurofer). Производство листового проката в ЕС мы оцениваем примерно в 6 млн т в месяц в 2023 году. Соответственно, европейский сталелитейный сектор может потерять до €180 млн в месяц», – отмечает Андрей Тарасенко, главный аналитик GMK Center.

Участники европейского рынка также обращают внимание на то, что поскольку импорт слябов из России остается легальным, то сохраняется возможность и импорта продукции из третьих стран, изготовленных из российских слябов (на такую продукцию не распространяется запрет импорта). Такая ситуация еще больше искажает конкурентную ситуацию на стальном рынке ЕС.

Санкционные цифры

Санкции ЕС по отношению к продукции российского ГМК ставили целью ограничить возможности финансирования военных действий против Украины. За счет введенных санкций в сфере горнометаллургического комплекса удалось существенно снизить экспортную выручку российских компаний: по данным Eurostat, импорт металлургического сырья, полуфабрикатов, стального проката и труб сократился на 68% по сравнению с довоенным 2021 г. – до €3,0 млрд.

В 2023 г. основными статьями европейского металлургического импорта из России остаются полуфабрикаты, чугун и DRI. Ситуация в указанных сегментах выглядит следующим образом:

- Стальные полуфабрикаты. Импорт в натуральном выражении в 2023 г. по сравнению с 2021 г. сократился на 26,5% – до 3,11 млн т, в денежном – на 35,6%, до €1,68 млрд. Слябы составляют примерно 90% от импорта полуфабрикатов из РФ. В январе 2024 г. из России импортировано 188,4 тыс. т полуфабрикатов.

- Чугун. Физический импорт в прошлом году вырос в 2,1 раза по сравнению с 2021 г. (с 672 тыс. т до 1,4 млн т). За тот же период экспортная выручка выросла с €321 млн до €567 млн. За январь 2024 г. российские компании экспортировали в ЕС 36,3 тыс. т чугуна.

- DRI. Поставки из РФ в натуральном выражении за указанный период сократились на 26,7% – до 1,19 млн т, в денежном – на 31,4%, до €420 млн.

Таким образом, российские производители продолжили экспансию на европейском рынке чугуна, в то время как украинские компании утратили возможность продолжения поставок в прежних объемах из-за активных военных действий и потери контроля над крупнейшими производственными мощностями в Мариуполе.

В 2022 году ЕС запретил импорт и металлургического кокса (код 2704) из РФ, вследствие чего его поставки на европейский рынок снизились на 55% г./г. – до 368,9 тыс. т. В 2023 году импорт полностью прекратился.

Аналогичная ситуация наблюдается в импорте стального проката и труб – после прямого запрета в 2022 г. объемы поставок находятся на уровне статистической погрешности.

В настоящее время Евросоюз меньше всего зависит от российской железной руды, ферросплавов и металлолома. Хотя ЕС не вводил ограничения на импорт железной руды из РФ, но ее поставки сократились до минимума. Судя по всему, речь идет о сознательном отказе европейских потребителей от российской руды. В прошлом году показатель импорта в ЕС снизился до 332 тыс. т по сравнению с 10,5 млн т в 2021-м. Доля России в суммарном импорте железной руды в Евросоюз из третьих стран (72,7 млн т в 2023 г.) составила 0,5%.

Не очень значительным для рынка ЕС является и присутствие российских ферросплавов. Их поставки в прошлом году по сравнению с 2021-м снизились на 35% – до 46 тыс. т. В свою очередь импорт металлолома из РФ в размере 35 тыс. т в 2023 году не имеет для рынка ЕС никакого значения. Евросоюз сам является нетто-экспортером металлолома с внешними поставками в размере 18,5 млн т по итогам прошлого года.

Возможности для Украины

Санкции против российского ГМК в разной мере могут создавать возможности для увеличения поставок на рынок ЕС украинскими производителями. В частности, вследствие принятия 12-го пакета появились возможности для увеличения экспорта чугуна и ферросплавов. Сейчас наша страна имеет недозагруженные доменные мощности, а ферросплавные заводы с конца 2023 года и по текущий момент вообще простаивают.

По оценкам Минэкономики, Украина может дополнительно поставлять до 1,5 млн т чугуна и до 7-8 млн т железорудных окатышей на рынок ЕС. Однако это гипотетические возможности, практическая реализация которых зависит от разных факторов, включая ситуацию на европейском рынке.

Так, присутствие железной руды из РФ на европейском рынке снизилось до минимума (332 тыс. т в 2023 г.). Очевидно, что дефицита на рынке нет и за дополнительные объемы экспорта придется конкурировать с другими поставщиками.

Доля украинского чугуна на рынке ЕС снизилась до 8,6% в 2023 году по сравнению с 40% в 2021 г. Российская доля за тот же период выросла до 58,5% с 28,5%. Несмотря на будущее ограничение поставок российского импорта чугуна квотами (19.12.2023 – 31.12.2024 – 1,14 млн т, 01.01.2025 – 31.12.2025 – 700 тыс. т), его доля рынка там останется значительной до конца 2025 года.

Украинским поставщикам будет сложно «подвинуть» российский чугун на европейском рынке из-за его более низкой цены, хотя возможности увеличения поставок есть. Постепенное занятие украинскими производителями российской доли на рынке чугуна ЕС возможно только со следующего года.

Дальнейшие санкции

Непоследовательность европейских санкций, а также квоты на длительный переходной период дорого обходятся и самому Евросоюзу, и Украине. В ЕС они создают дисбаланс на внутреннем стальном рынке ЕС, а Украина лишается возможности нарастить объемы экспорта.

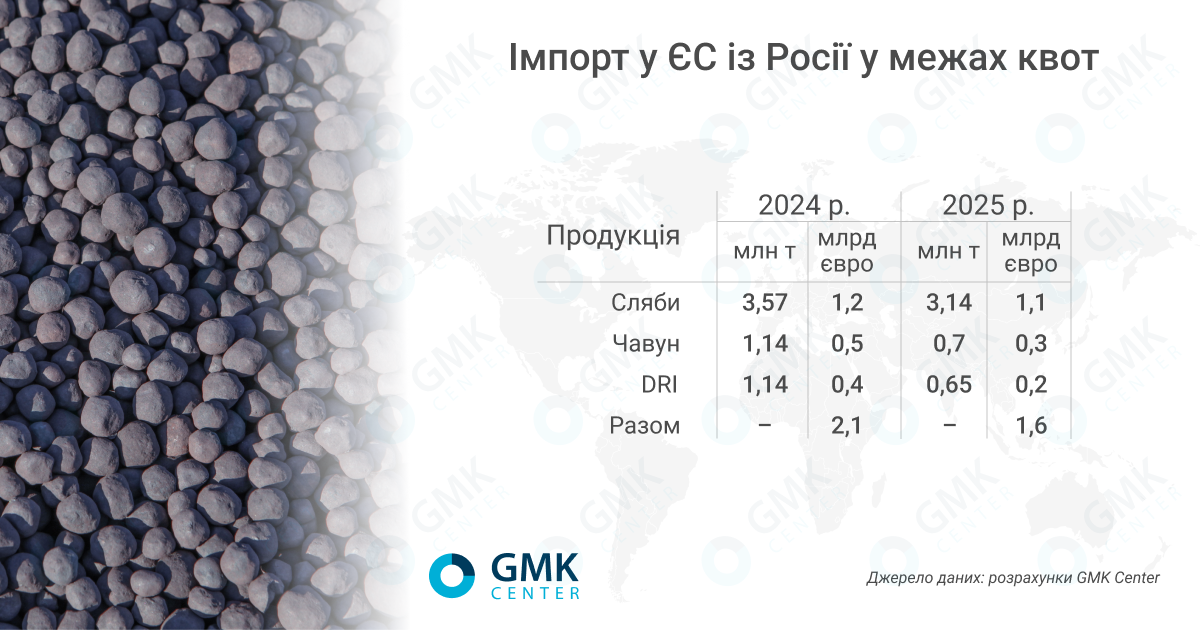

Последний пакет санкций закрепил тот факт, что российские чугун и DRI исчезнут с европейского рынка только с начала 2026 года, а слябы останутся там до конца сентября 2028-го. Cуммарно продолжение поставок слябов, чугуна и DRI в ЕС может принести российским компаниям 3,7 млрд евро экспортных доходов за 2024-2025 гг.

Украинские власти говорят о необходимости дальнейшего расширения санкций против металлургической продукции из РФ.

«Украине удалось достичь консенсуса с Еврокомиссией по запрету на импорт сельхозпродукции из России и Беларуси. Для Украины это очень «хороший документ», поскольку позволяет расширять такой же механизм запрета импорта на другие неаграрные товары, которые до сих пор не подверглись санкциям – прежде всего, товары металлургии. Для нас это важно, поскольку поможет реализовать инициативу по вытеснению российского сырья и полуфабрикатов и замене их на украинские», – отметил Тарас Качка, замглавы Минэкономики, торговый представитель Украины.

Однако дальнейшее расширение санкций сталкивается с отсутствием консенсуса в ЕС. Определенным «резервом» для расширения санкций являются сокращение квот на импорт слябов и чугуна и запрет импорта железной руды из РФ.

Поставки продукции ГМК продолжаются и в 2024 году, в январе ЕС импортировал 240 тыс. т российской продукции ГМК. Основная доля импорта приходится на полуфабрикаты – 78,5% общего объема поставок, 69 тыс. тонн импорта полуфабрикатов пришлось на Бельгию.

Сейчас пока не очень понятно, когда и какие новые санкционные решения могут быть приняты. Последний санкционный пакет был принят с большими усилиями в декабре прошлого года. Внутри металлургического сектора ЕС есть игроки, которые могут как противодействовать, так и поддерживать ужесточение санкций. Политическая поддержка Украины плохо сочетается с сохранением доступа у российских металлургических компаний к европейскому рынку. Тем более, что такой доступ нарушает интересы других европейских металлургических компаний. Остается надеяться, что в дальнейшем Еврокомиссия сможет принимать решения, которые бы поддержали экономику Украины, и металлургической отрасли ЕС в целом.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

17 июля 2026

14 июля 2026

16 июня 2026