Дізнатись більше

Дізнатись більше

За січень-квітень український експорт руди до ЄС становив 19,7% від загального показника європейського імпорту

Світовий ринок ЗРС змінюється. Китай та Індія продовжують нарощувати свою роль та вплив. Європа орієнтується на реструктуризацію в імпорті ЗРС на DRI. Незважаючи на всі військові ризики та логістичні труднощі, Україна залишається важливим постачальником залізної руди. Ключовим ринком для українських експортерів замість Китаю стали країни Євросоюзу.

Світовий ринок

За даними Геологічної служби США (USGS), глобальне виробництво залізорудної сировини в 2022 році знизилося приблизно на 3% і склало 2,6 млрд т. Вся трійка країн-лідерів з видобутку ЗРС показала зниження:

- Австралія – на 3,5%, до 880 млн. т;

- Бразилія – на 4,8%, до 410 млн. т;

- Китай – на 3,6%, до 380 млн.т.

Виробничі показники трійки найбільших гірничодобувних компаній світу мають такий вигляд:

- Британсько-австралійська Rio Tinto за 2022 рік збільшила видобуток на 1% – до 321,6 млн т. За підсумками I півріччя 2023 року видобуток виріс на 7% – до 160,5 млн т.

- За підсумками 2022 року бразильська Vale скоротила видобуток руди на 2% – до 308 млн т. Однак за підсумками січня-червня 2023 року цей показник зріс на 6% – до 145,5 млн т.

- Австралійська BHP за підсумками 2022/2023 фінансового року (закінчився 30 червня 2023 року) збільшила видобуток руди на 1% порівняно з 2021/2022 фінроком – до 257 млн т.

Позитивними чинниками для виробників руди є позитивні очікування попиту. Так, асоціація Worldsteel очікує, що світовий попит на сталь у 2023 році зросте на 2,3% – до 1,82 млрд т. У свою чергу комітет сталі OECD очікує зростання на 1%.

У той же час гравці ринку обережно оцінюють ринкові перспективи через проблеми в китайській економіці, по-різному оцінюючи ймовірність та силу впливу нових заходів для стимулювання зростання.

«Відновлення економіки Китаю не виправдало початкових ринкових очікувань, оскільки спад на ринку нерухомості продовжує тиснути на економіку, а споживачі зберігають обережність, незважаючи на пом’якшення грошово-кредитної політики. Виробничі дані у країнах із розвиненою економікою показали подальше уповільнення, і ризики рецесії зберігаються», – говориться у щоквартальному звіті Rio Tinto.

Аналітичне агентство Benchmark Mineral Intelligence прогнозує збільшення обсягів видобутку залізної руди в найближчі роки – в середньому на 2,3% на рік у періоді 2023-2027 рр. Австралія та Бразилія збережуть лідируючі позиції на світовому ринку ЗРС.

Український експорт ЗРС

ЗРС зараз залишається одним із небагатьох видів масової експортної продукції в Україні. За показниками окремих компаній можна судити, що спад у галузі не подолано, незважаючи на деяке покращення останніх місяців. Так, компанія Ferrexpo у першому півріччі виробила 1,97 млн т окатків, що в 2,3 рази менше, ніж за аналогічний період минулого року (4,8 млн т). При цьому випуск окатків у другому кварталі 2023 року зріс порівняно з попереднім на 18% – до 1,07 млн т.

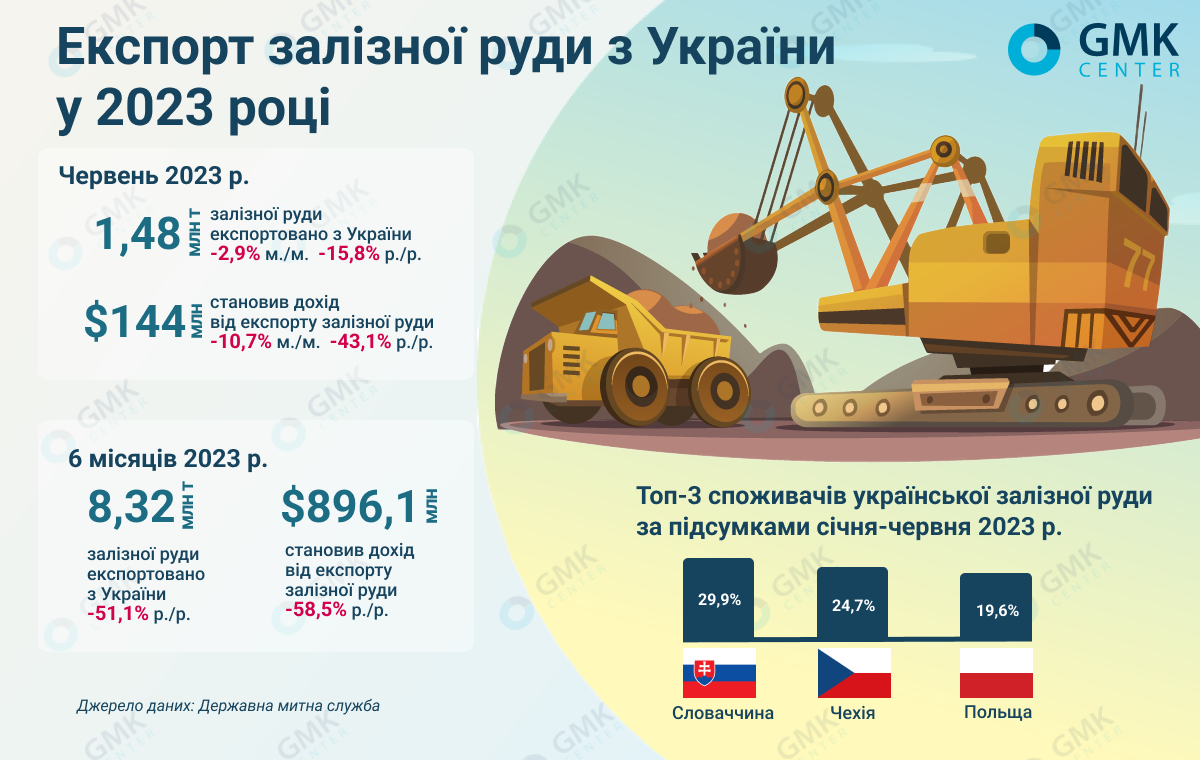

У першому півріччі 2023 року Україна експортувала 8,3 млн т залізної руди, що на 51% менше порівняно з аналогічним періодом 2022 року. Загальна причина – заблоковані порти Чорного моря. У червні експорт руди знизився на 2,9% порівняно з травнем 2023-го – до 1,48 млн т та на 15,8% щодо червня 2022-го. Нагадаємо, що за підсумками 2022 року український експорт залізної руди впав на 45,9% р./р. – до 24 млн т. Практично 30 млн тонн руди або 60% всього експорту ЗРС у 2021 році експортувалося через заблоковані сьогодні порти Чорного моря.

Орієнтація на Європу та завантаження українських ГЗК

До початку війни основним споживачем української залізної руди був Китай, але через блокаду українських морських портів постачання сировини до КНР стало економічно недоцільним. Тому країни ЄС стали ключовими ринками експорту руди.

Український експорт руди до ЄС у 2022 році впав на 21,5% р/р. – до 12,9 млн т. За підсумками січня-квітня цей показник скоротився на 9,7% порівняно з аналогічним періодом 2022-го – до 4,93 млн т, або 19,7% від загального показника.

Найбільше української руди за підсумками січня-червня 2023 року споживала Словаччина – 30% (у грошовому виразі). На другому місці Чехія – 24,7%, а на третьому – Польща – 19,6%. Приблизно аналогічна структура споживання експорту руди з України була за підсумками 2022 року – Словаччина (19,2%), Чехія (17,3%), Польща (16,5%).

Значним споживачем ЗРС з України залишається Туреччина. За січень-травень 2023 року наші експортери відвантажили до цієї країни 257,5 тис. т руди (+9,4% р./р.). За підсумками 2022 року цей показник становив 585,2 тис. т (-50,6% р./р.). Минулого року Україна посідала 4 місце або 6,2% ринку експорту руди до Туреччини.

Загальна ситуація серед основних виробників виглядає так:

– один із українських ГЗК (ЗЖРК) сьогодні не контролюється Україною;

– ГЗК «Метінвесту» завантажено лише на 35-40% від довоєнних показників;

– Гірничий департамент «АрселорМіттал Кривий Ріг» – на 40%;

– «Рудомайн» працює на 50% своїх можливостей;

– КЖРК на 40-50% від потужностей довоєнного періоду;

– ГЗК Ferrexpo працюють на 50% приблизно потужності;

Системна криза з обсягами виробництва та експортом може вирішитись лише якщо порти Чорного моря будуть розблоковані та безпечні для судноплавства. Поки їх заблоковано, виникають додаткові проблеми з логістикою. На тлі скасування «зернової угоди» агроекспортери ще більше тиснуть на вантажопотік через дунайські порти та західні залізничні прикордонні переходи, знижуючи можливості та обсяги експорту продукції ГМК.

Європейський ринок

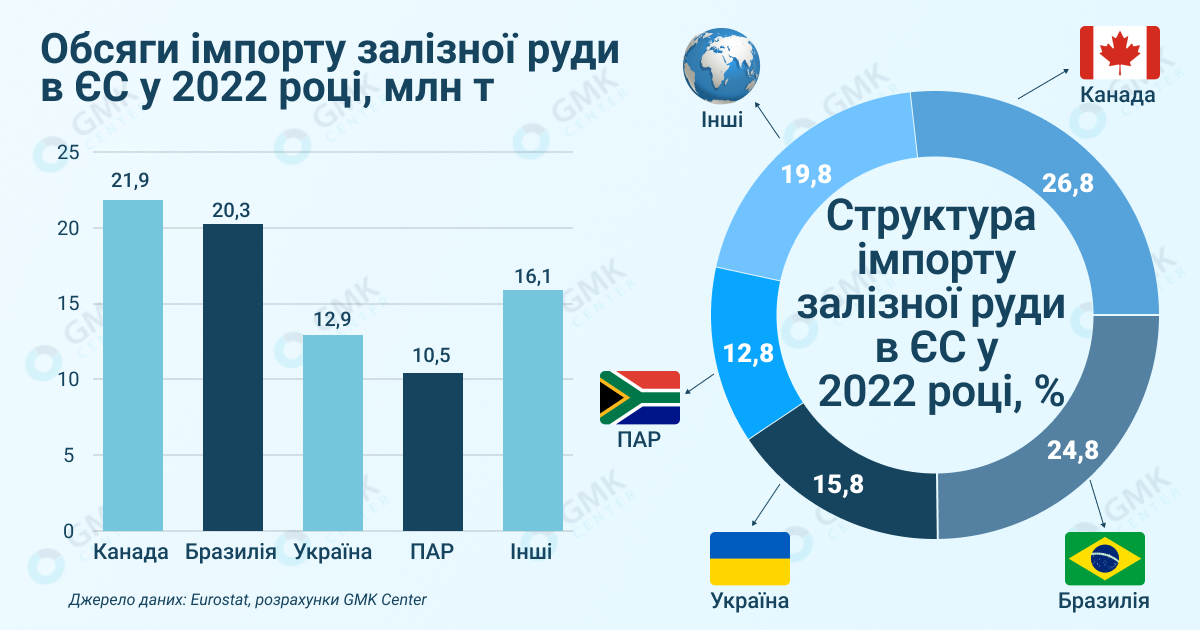

Висока волатильність на ринку сталі впливає на потребу європейських металургів у сировині. За даними Eurostat, загальний імпорт залізної руди в ЄС у 2022 році скоротився на 12,7% р./р. – до 81,7 млн т. За січень-квітень 2023 року цей показник знизився ще на 14,6% порівняно з аналогічним періодом минулого року – до 25 млн т.

Основними експортерами залізняку в ЄС виступили Канада, Бразилія, Україна, ПАР.

За даними Eurostat, їхня динаміка поставок виглядає так:

- Канада змогла наростити минулого року експорт руди до ЄС на 6% р./р., до 21,9 млн т. При цьому за січень-квітень цей показник знизився на 3,2%, до 6,35 млн т.

- За минулий рік експорт руди з Бразилії до ЄС знизився на 10,8% р./р., до 20,3 млн т. За чотири місяці поточного року спад продовжився, він склав 15,4% – до 6,6 млн т.

- Експорт руди з України знизився на 21,5% р/р. – до 12,9 млн т. За підсумками січня-квітня спостерігалося скорочення на 9,7% – до 4,93 млн т.

- ПАР знизила експортні постачання руди до ЄС на 12,8% р./р., до 10,5 млн т. За чотири місяці поточного року – на 7,3%, до 3,1 млн т.

У 2022 році Канада зайняла 26,8% ринку експорту руди до ЄС, Бразилія – 24,8%, Україна – 15,8% (у 2021 році –1 7,6%), ПАР – 12,8%.

Австралія – один із світових лідерів з видобутку та експорту ЗРС, збільшила минулого року постачання до ЄС на 36,5% р./р., але їх обсяги були незначними – лише 632,9 тис. т.

При цьому постачання з РФ за останній рік зменшуються, але залишаються досить стабільними: за підсумками січня-березня 2023 року російські підприємства відвантажили до ЄС 357,74 тис. т DRI, постачання залізняку з Росії до ЄС лише за квітень склали 82,34 тис. т.

Перспективи глобального ринку ЗРС та роль України

За оцінками Reportlinker, глобальний ринок залізняку виросте з $405,1 млрд 2022 року до $447 млрд 2023-го при річному темпі зростання (CAGR) у 10,3%. Зростання ринку залізняку можливе лише зі збільшенням виробництва сталі та нових потужностей у Китаї та Індії.

Ціни на руду багато в чому залежать від ситуації в економіці Китаю. За оцінками S&P Global, азіатський ринок залізної руди, імовірно, може продемонструвати зниження цін у третьому кварталі через очікування слабкішого попиту з боку металургів Китаю на тлі екстремальних погодних умов і не високої рентабельності виробництва. Але це може залишитися лише негативним очікуванням, адже за підсумками січня-червня китайські сталеві виробники збільшили імпорт залізняку на 7,7% – до 576,1 млн т.

Але необхідно враховувати, що найбільші сьогодні і в перспективі споживачі руди планують збільшувати власне виробництво. За оцінками компанії Nanhua Futures, видобуток залізної руди в Китаї в 2023 році зросте на 3,5% р./р. – до 238 млн т. Це пов’язано з тим, що гірничодобувні компанії вводять нові виробничі потужності. Аналогічна ситуація і в Індії, згідно з прогнозами SteelMint, видобуток залізної руди в Індії в 2023/2024 фінансовому році може збільшиться приблизно на 10% р./р. – до 275-285 млн т на 20-30 млн тонн більше щодо минулого періоду.

Ринок ЗРС змінюється. Європейські металургійні компанії масово інвестують у будівництво нових заводів із виробництва заліза прямого відновлення (DRI). Лідери сталевого виробництва в ЄС обрали основною технологією виробництва «зеленої» сталі – виробництво за допомогою DRI на основі «зеленого» водню.

За словами Ростислава Шурми, заступника керівника Офісу Президента України, якщо ми зможемо стати членом ЄС, ми станемо частиною великого європейського ринку сталі, який у найближчі 10 років зіткнеться зі зростанням потреби у сировині у вигляді заліза прямого відновлення (DRI) або гарячебрикетованого заліза (HBI).

«Особливість нашої держави полягає в тому, що ми маємо найбільші запаси залізної руди, необхідної для виробництва сталі та великий потенціал у «зеленій» енергетиці, яка буде основним джерелом для виробництва водню. У перспективі до 10 років в Україні є потенціал побудувати 20-25 стандартизованих установок з виробництва HBI або DRI залежно від обраної технології. Проте пілотний проект необхідно реалізувати вже у найближчі 3-4 роки, збудувавши одну-дві установки», – уточнив він.

Лідери галузі так само дивляться у цьому напрямі. Зокрема, група «Метінвест» приєдналася до урядової платформи «зеленого» відновлення металургійного сектора та вже інвестує у розробку проєктів із виробництва DRI в Україні та модернізацію виробничих потужностей для переходу на цю технологію.

«Велика перевага в тому, що в Україні видобувають магнетитову залізну руду, яку можна збагачувати до якості DRI та HBI за вже відомими технологіями. Ідея полягає в тому, щоб побудувати потужності DRI на наших підприємствах в Україні для постачання споживачам до ЄС. І це, як на мене, має стати невід’ємною частиною відновлення України. Це також спосіб наблизити Україну до ЄС, увійшовши до загального ланцюжка продукції Євросоюзу в цьому русі «зеленої» сталі», – раніше відзначав Юрій Риженков, гендиректор групи «Метінвест».

Українські компанії ще до війни розпочали модернізацію з метою виробництва залізорудної сировини з більш високим вмістом заліза. Ще навесні 2020 року на Центральному ГЗК Метінвесту було запущено виробництво DR-окатишів з річною продуктивністю 2,3 млн т. Надалі «Метінвест» планував запуск подібного виробництва на Північному та Південному ГЗК. У липні 2021 року Метінвест оцінював перспективне річне виробництво у 8 млн т заліза прямого відновлення та 12 млн т DR-окатишів після проведення технологічної модернізації.

Компанія Ferrexpo є найбільшим експортером DR-окатишів із вмістом заліза 67%. За підсумками 2022 року Ferrexpo виробила до 6,05 млн т окатишів, з них випуск DR-окатишів з 67% вмістом заліза склав 353 тис. т.

Тобто українські компанії готові до нових викликів глобального та європейського ринку ЗРС.

«У ЄС заявлено 16 проєктів із будівництва DRI/HBI модулів із загальною потужністю 40 млн т уже до 2030 року. Це вимагатиме близько 40 млн т імпорту ЗРС DR-якості. Для порівняння у 2020-2021 pp. вся міжнародна торгівля товарними DR-окатишами також становила близько 40 млн т. Тобто знадобиться значний приріст пропозиції. Виробники ЗРС з України мають гнучкі потужності і можуть наростити випуск DR-окатишів, якщо ринкова ситуація цього вимагатиме. Таким чином українські компанії могли б допомогти європейським компаніям у їхньому зеленому переході та закрити їхні потреби у сировині», – резюмує Андрій Тарасенко, головний аналітик GMK Center.

-

ПоглядиІндустріяметалоспоживання

13 Липня 2026

21 Липня 2026

16 Липня 2026

24 Червня 2026