Узнать больше

Узнать больше

За январь-апрель украинский экспорт руды в ЕС составил 19,7% от общего показателя европейского импорта

Мировой рынок ЖРС меняется. Китай и Индия продолжают наращивать свою роль и влияние. Европа ориентируется на реструктуризацию в импорте ЖРС на DRI. Несмотря на все военные риски и логистические сложности Украина остается важным поставщиком железной руды. Ключевым рынком для украинских экспортеров вместо Китая стали страны Евросоюза.

Мировой рынок

По данным Геологической службы США (USGS), глобальное производство железорудного сырья в 2022 году снизилось примерно на 3% и составило 2,6 млрд т. Вся тройка стран-лидеров по добыче ЖРС показала снижение:

- Австралия – на 3,5%, до 880 млн т;

- Бразилия – на 4,8%, до 410 млн т;

- Китай – на 3,6%, до 380 млн т.

Производственные показатели тройки крупнейших горнодобывающих компаний мира выглядят так:

- Британско-австралийская Rio Tinto за 2022 год увеличила добычу на 1% – до 321,6 млн т. По итогам I полугодия 2023 добыча выросла на 7% – до 160,5 млн т.

- По итогам 2022 года бразильская Vale сократила добычу руды на 2% до 308 млн т. Однако по итогам января-июня 2023 этот показатель вырос на 6% – до 145,5 млн т.

- Австралийская BHP по итогам 2022/2023 финансового года (истек 30 июня 2023 года) увеличила добычу руды на 1% по сравнению с 2021/2022 фингодом – до 257 млн т.

Позитивными факторами для производителей руды являются положительные ожидания спроса. Так, ассоциация Worldsteel ожидает, что мировой спрос на сталь в 2023 году вырастет на 2,3% – до 1,82 млрд т. В свою очередь комитет по стали OECD ожидает роста на 1%.

В то же время игроки рынка осторожно оценивают рыночные перспективы из-за проблем в китайской экономике, по разному оценивая вероятность и силу влияния новых мер для стимулирования роста.

«Восстановление экономики Китая не оправдало первоначальных рыночных ожиданий, поскольку спад на рынке недвижимости продолжает оказывать давление на экономику, а потребители сохраняют осторожность, несмотря на смягчение денежно-кредитной политики. Производственные данные в странах с развитой экономикой показали дальнейшее замедление, и риски рецессии сохраняются», – говорится в ежеквартальном отчете Rio Tinto.

Аналитическое агентство Benchmark Mineral Intelligence прогнозирует увеличение объемов добычи железной руды в ближайшие годы – в среднем на 2,3% в год в периоде 2023-2027 гг. Австралия и Бразилия сохранят лидирующие позиции на мировом рынке ЖРС.

Украинский экспорт ЖРС

ЖРС сейчас остается одним из немногих видов массовой экспортной продукции в Украине. По показателям отдельных компаний можно судить, что спад в отрасли не преодолен, несмотря на некоторое улучшение последних месяцев. Так, компания Ferrexpo в первом полугодии произвела 1,97 млн т окатышей, что в 2,3 раза меньше, чем за аналогичный период прошлого года (4,8 млн т). При этом выпуск окатышей во втором квартале 2023 года вырос по сравнению с предыдущим на 18% – до 1,07 млн т.

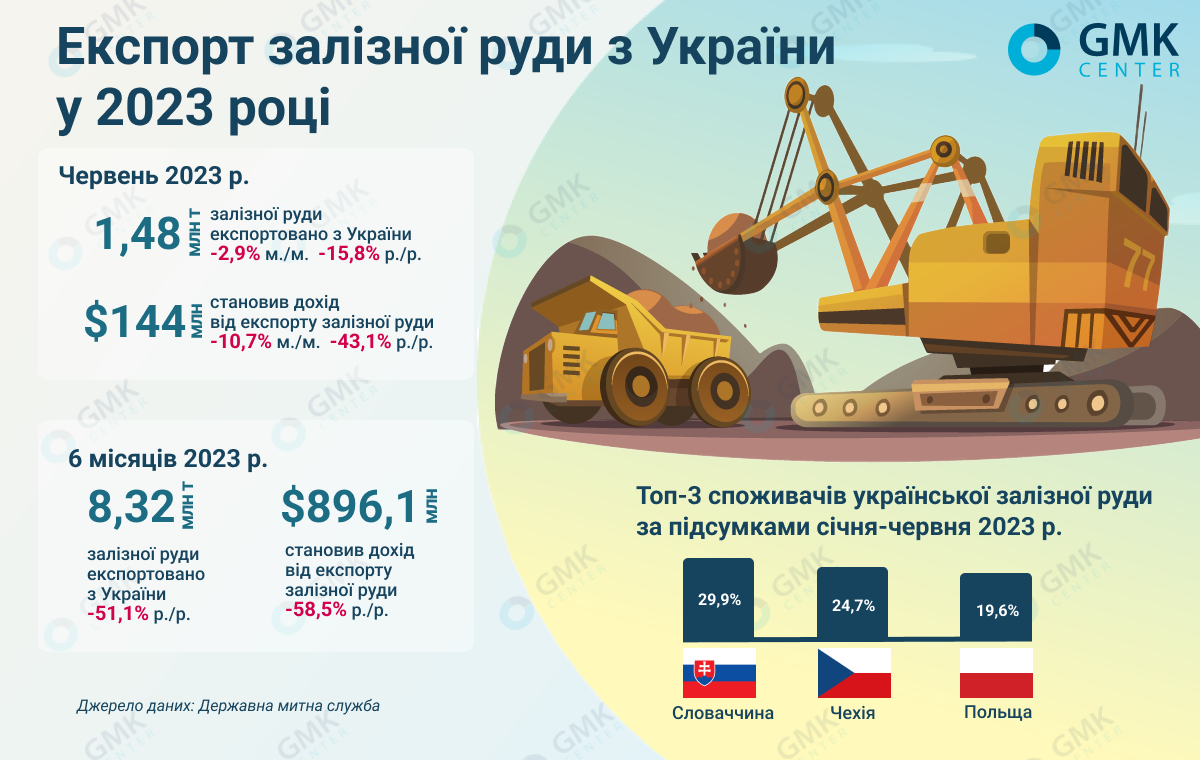

В первом полугодии 2023 года Украина экспортировала 8,3 млн т железной руды, что на 51% меньше по сравнению с аналогичным периодом 2022 года. Общая причина – заблокированные порты Черного моря. В июне экспорт руды снизился на 2,9% по сравнению с маем 2023-го – до 1,48 млн т. и на 15,8% относительно июня 2022-го. Напомним, что по итогам 2022 года украинский экспорт железной руды рухнул на 45,9% г./г. – до 24 млн т. Практически 30 млн тонн руды или 60% всего экспорта ЖРС в 2021 году экспортировалось через заблокированные сегодня порты Черного моря.

Ориентация на Европу и загрузка украинских ГОКов

До начала войны основным потребителем украинской железной руды был Китай, но из-за блокады украинских морских портов поставки сырья в КНР стали экономически нецелесообразными. Поэтому страны ЕС стали ключевыми рынками для экспорта руды.

Украинский экспорт руды в ЕС в 2022 году упал на 21,5% г./г. – до 12,9 млн т. По итогам января-апреля этот показатель сократился на 9,7% по сравнению с аналогичным периодом 2022-го – до 4,93 млн т или 19,7% от общего показателя.

Больше всего украинской руды по итогам января-июня 2023 года потребила Словакия – 30% (в денежном выражении). На втором месте Чехия – 24,7%, а на третьем – Польша – 19,6%. Примерно аналогичная структура потребления экспорта руды из Украины была и по итогам 2022 года – Словакия (19,2%), Чехия (17,3%), Польша (16,5%).

Значимым потребителем ЖРС из Украины остается Турция. За январь-май 2023 наши экспортеры отгрузили в эту страну 257,5 тыс. т руды (+9,4% г./г.). При этом по итогам 2022 года этот показатель составлял 585,2 тыс. т (-50,6% г./г.). В прошлом году Украина занимала 4-е место или 6,2% рынка экспорта руды в Турцию.

Общая ситуация среди основных производителей выглядит следующим образом:

– один из украинских ГОКов (ЗЖРК) сегодня не контролируется Украиной;

– ГОКи «Метинвеста» загружены лишь на 35-40% от довоенных показателей;

– горный департамент «АрселорМиттал Кривой Рог» – на 40%;

– «Рудомайн» работает на 50% своих возможностей;

– «КЖРК» на 40-50% от мощностей довоенного периода;

– ГОКи Ferrexpo работают на 50% приблизительно мощности;

Системный кризис с объемами производства и экспортом может разрешиться только если порты Черного моря будут разблокированы и безопасны для судоходства. Пока они заблокированы, возникают дополнительные проблемы с логистикой. На фоне отмены «зерновой сделки» агроэкспортеры будут еще больше давить на грузопоток через дунайские порты и западные железнодорожные погранпереходы, снижая возможности и объемы экспорта продукции ГМК.

Европейский рынок

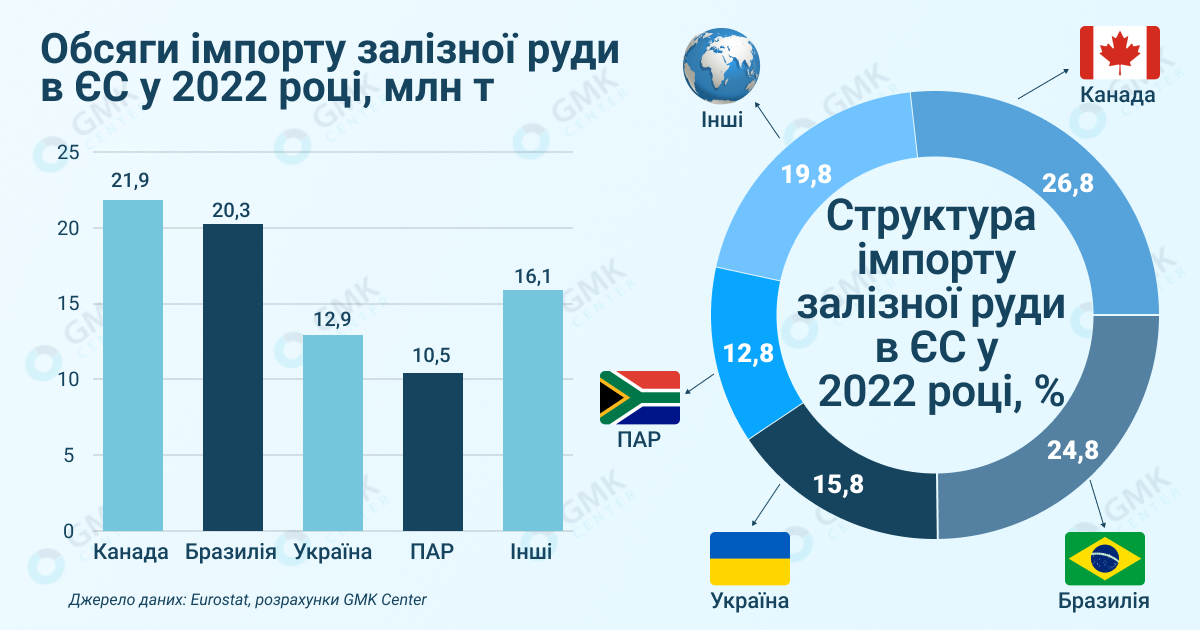

Высокая волатильность на рынке стали влияет на потребность европейских металлургов в сырье. По данным Eurostat, общий импорт железной руды в ЕС в 2022 году сократился на 12,7% г./г. – до 81,7 млн т. За январь-апрель 2023 этот показатель снизился еще на 14,6% по сравнению с аналогичным периодом прошлого года – до 25 млн т.

Основными экспортерами железной руды в ЕС выступили Канада, Бразилия, Украина, ЮАР.

По данным Eurostat, их динамика поставок выглядит так:

- Канада смогла нарастить в прошлом году экспорт руды в ЕС на 6% г./г., до 21,9 млн т. При этом за январь-апрель этот показатель снизился на 3,2%, до 6,35 млн т.

- За прошлый год экспорт руды из Бразилии в ЕС снизился на 10,8% г./г., до 20,3 млн т.За четыре месяца текущего года спад продолжился, он составил 15,4% – до 6,6 млн т.

- Экспорт руды из Украины снизился на 21,5% г./г. – до 12,9 млн т. По итогам января-апреля наблюдалось сокращение на 9,7% по – до 4,93 млн т.

- ЮАР снизила экспортные поставки руды в ЕС на 12,8% г./г., до 10,5 млн т. За четыре месяца текущего года – на 7,3%, до 3,1 млн т.

Итого, в 2022 году Канада заняла 26,8% рынка экспорта руды в ЕС, Бразилия – 24,8%, Украина – 15,8% (в 2021 году –17,6%), ЮАР – 12,8%.

Австралия – один из мировых лидеров по добыче и экспорту ЖРС, увеличила в прошлом году поставки в ЕС на 36,5% г./г., но их объемы были незначительными – всего 632,9 тыс. т.

При этом поставки из РФ за последний год уменьшаются, но остаются достаточно стабильными: по итогам января-марта 2023 года российские предприятия отгрузили в ЕС 357,74 тыс. т DRI, поставки железной руды из России в ЕС только за апрель составили 82,34 тыс. т.

Перспективы глобального рынка ЖРС и роль Украины

По оценкам Reportlinker, глобальный рынок железной руды вырастет с $405,1 млрд в 2022 году до $447 млрд в 2023-м при годовом темпе роста (CAGR) в 10,3%. Рост рынка железной руды возможен только с увеличением производства стали и новых мощностей в Китае и Индии.

Цены на руду во многом зависят от ситуации в экономике Китая. По оценкам S&P Global, азиатский рынок железной руды, вероятно, может продемонстрировать снижение цен в третьем квартале из-за ожиданий более слабого спроса со стороны металлургов Китая на фоне экстремальных погодных условий и не высокой рентабельности производства. Но это может остаться лишь негативным ожиданием, ведь по итогам января-июня китайские стальные производители увеличили импорт железной руды на 7,7% – до 576,1 млн т.

Но, необходимо учитывать, что крупнейшие сегодня и в перспективе потребители руды планируют увеличивать собственное производство. По оценкам компании Nanhua Futures, добыча железной руды в Китае в 2023 году вырастет на 3,5% г./г. – до 238 млн т. Это связано с тем, что горнодобывающие компании вводят новые производственные мощности. Аналогичная ситуация и в Индии, согласно прогнозам SteelMint, добыча железной руды в Индии в 2023/2024 финансовом году может увеличится примерно на 10% г./г. – до 275-285 млн т. на 20-30 млн. тонн больше относительно прошлого периода.

Рынок ЖРС меняется. Европейские металлургические компании массово инвестируют в строительство новых заводов по производству железа прямого восстановления (DRI). Лидеры стального производства в ЕС выбрали основной технологией производства «зеленой» стали — производство с помощью DRI на основе «зеленого» водорода.

По словам Ростислава Шурмы, заместителя руководителя Офиса Президента Украины, если мы сможем стать членом ЕС, то мы станем частью большого европейского рынка стали, который в ближайшие 10 лет столкнется с ростом потребности в сырье в виде железа прямого восстановления (DRI) или горячебрикетированного железа (HBI).

«Особенность нашего государства состоит в том, что у нас самые большие запасы железной руды, необходимой для производства стали и большой потенциал в «зеленой» энергетике, которая будет основным источником для производства водорода. В перспективе до 10 лет в Украине есть потенциал построить 20-25 стандартизированных установок по производству HBI или DRI в зависимости от выбранной технологии. Однако пилотный проект необходимо реализовать уже в ближайшие 3-4 года, построив одну-две установки», — уточнил он.

Лидеры отрасли так же смотрят в этом направлении. В частности, группа «Метинвест» присоединилась к правительственной платформе «зеленого» восстановления металлургического сектора и уже инвестирует в разработку проектов по производству DRI в Украине и модернизацию производственных мощностей для перехода на эту технологию.

«Большое преимущество в том, что в Украине добывают магнетитовую железную руду, которую можно обогащать до качества DRI и HBI по уже известным технологиям. Идея состоит в том, чтобы построить мощности DRI на наших предприятиях в Украине для поставок потребителям в ЕС. И это, на мой взгляд, должно стать неотъемлемой частью восстановления Украины. Это также способ приблизить Украину к ЕС, войдя в общую цепочку продукции Евросоюза в этом движении «зеленой» стали», – ранее отмечал Юрий Рыженков, гендиректор группы «Метинвест».

Украинские компании еще до войны начали проводить модернизацию с целью производства железорудного сырья с более высоким содержанием железа. Еще весной 2020 года на Центральному ГОКе Метинвеста было запущено производство DR-окатышей с годовой производительностью 2,3 млн т. В дальнейшем «Метинвест» планировал запуск подобного производства на Северном и Южном ГОКах. В июле 2021 года Метинвест оценивал перспективное годовое производство в 8 млн т железа прямого восстановления и 12 млн т DR-окатышей после проведения технологической модернизации.

Компания Ferrexpo является крупнейшим экспортером DR-окатышей с содержанием железа 67%. По итогам 2022 года Ferrexpo произвела до 6,05 млн т окатышей, из них выпуск DR-окатышей с 67%-м содержанием железа составил 353 тыс. т.

То есть, украинские компании готовы к новым вызовам глобального и европейского рынка ЖРС.

«В ЕС заявлено 16 проектов по строительству DRI/HBI модулей с общей мощностью 40 млн т уже до 2030 года. Это потребует около 40 млн т импорта ЖРС DR-качества. Для сравнения в 2020-2021 гг. вся международная торговля товарными DR-окатышами также составляла около 40 млн т. То есть потребуется значительный прирост предложения. Производители ЖРС из Украины имеют гибкие мощности и могут нарастить выпуск DR-окатышей, если рыночная ситуация будет того требовать. Таким образом украинские компании могли бы помочь европейским компаниям в их зеленом переходе и закрыть их потребности в сырье», – резюмирует Андрей Тарасенко, главный аналитик GMK Center.

-

МненияИндустрияметаллопотребление

13 июля 2026

24 июня 2026

18 июня 2026

15 июня 2026