Дізнатись більше

Дізнатись більше

CBAM позбавить Україну конкурентних переваг – доступу до ресурсів залізної руди

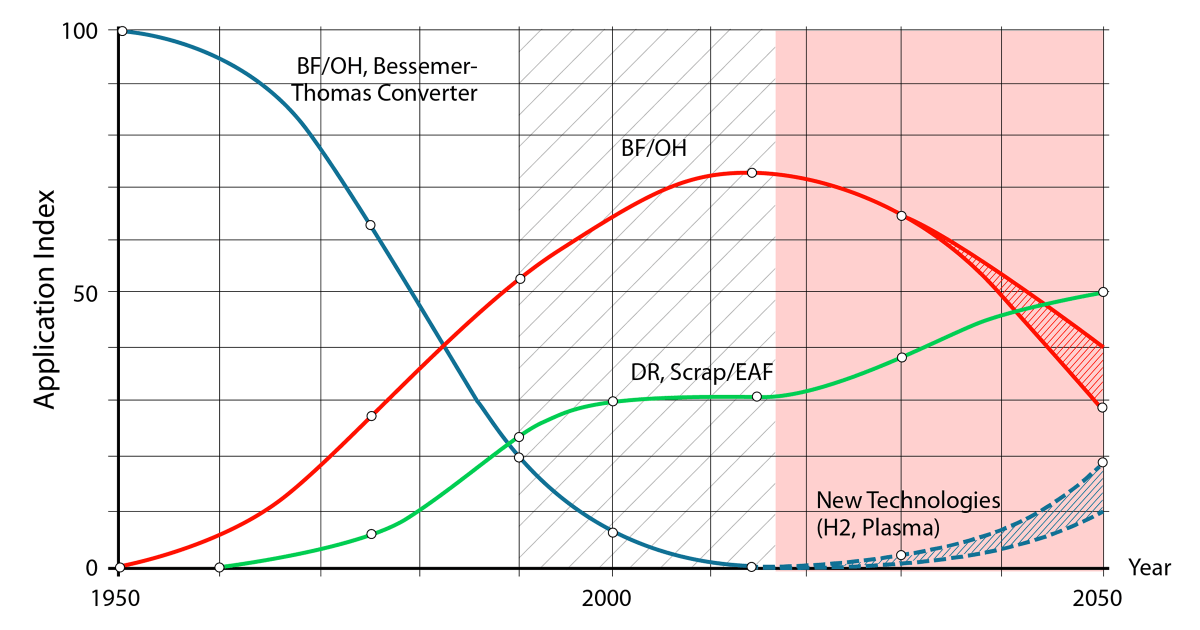

Зміна технологій – традиційний для металургії процес, який триває десятиліття. При цьому кожна нова технологія стає більш ефективною, ніж попередня. Масове виробництво сталі стартувало в середині ХІХ століття на основі бесемерівського процесу. На початку ХХ століття виробництво сталі різко зросло завдяки будівництву мартенівських печей. Після Другої світової війни почали впроваджувати кисневі конвертери й електродугової печі, які поступово витісняли конвертери Бессемера – Томаса й мартени.

Поширення конвертерів і електродугових печей зробило виробництво сталі більш екологічним, ніж раніше. Попит на екологічне виробництво особливо зріс в останні роки. З’явилося багато пілотних проєктів та стартапів, які розвивають безвуглецеві технології виробництва сталі. Однак перехід на ці технології триватиме значний проміжок часу. За найоптимістичнішими оцінками, вони будуть готові до промислового впровадження лише в 2030-2040 рр., а ще слід закласти час на перебудову наявних потужностей (теж тривалий процес, який не завершити за пару років).

Слід зазначити, що зміна технологій, що відбувалася раніше, була зумовлена економічними факторами. Нові технології давали змогу виробляти сталь дешевше і покращувати якість продукту. Але тепер за стимулюванням зміни технологій стоїть держава з цілями щодо зниження викидів. Одним з інструментів цих змін є CBAM (carbon border adjustment мechanism), який мать впровадити у 2023 році.

За своєю природою CBAM дискримінує киснево-конвертерну технологію, яка використовує як основну сировину для виробництва чавуну та сталі залізорудну сировину. За допомогою цієї технології в Україні виробляється 70% сталі, а якщо сюди додати мартенівську – вийде близько 95%. Прямі викиди СО2 від кисневих конвертерів майже в 5 разів вищі, ніж від електродугових печей (у перерахунку на тонну сталі).

Водночас киснево-конвертерну технологію впроваджували виходячи з ринкових факторів, головним з яких є доступ до сировини. Зокрема, в Україні, де є значні запаси залізних руд. Залізна руда – важливий фактор конкурентоспроможності та перевага української металургії. Хоча в майбутньому домінуючу роль у світі відграватиме брухт як основна сировина для металургів. І до цієї довгострокової тенденції потрібно готуватися. Цей перехід буде вкрай болючим для української металургії.

З іншого боку, в світовому масштабі генерується недостатньо брухту, щоб за рахунок його переробки повністю забезпечити світовий попит на сталеві продукти. Відповідно, неможливо відмовитися від виробництва сталі із залізної руди.

Потенційно можна виробляти із залізної руди продукти, які потім використовуватимуть в електродугових печах (наприклад, гарячебрикетоване залізо). Однак, як зазначалося вище, зміна технологій – тривалий процес. Металургія – капіталоємна галузь з великим горизонтом інвестування. CBAM як такий не зможе значно прискорити модернізацію наявних і будівництво нових виробничих потужностей.

Слід визнати, що українські компанії, з об’єктивних причин, не можуть самостійно розробляти нові технології виробництва сталі. Тому повноцінна декарбонізація української металургії зможе початися тоді, коли на ринку з’являться вже готові до впровадження безвуглецеві технології. При цьому Україна має всі можливості для виробництва водню в майбутньому і використовувати наявну ГТС для поставок водню в Європу.

У короткостроковій перспективі українські компанії можуть знизити викиди СО2 за рахунок підвищення операційної ефективності, зокрема енергоефективності. Цей фактор уже дав змогу європейським компаніям мінімізувати викиди СО2. Однак ці резерви операційної ефективності були задіяні завдяки системній екологічній політиці Євросоюзу: запровадженню Європейської системи торгівлі парниковими квотами (EU ETS) та державній підтримці екологічних проєктів підприємств.

Європейську систему торгівлі парниковими квотами запровадили у 2005 році. Її перша фаза тривала до 2007 року. Протягом першої фази майже всі квоти були видані безкоштовно. Протягом другої фази (2008-2012 рр.) частка безкоштовних квот знизилася до 90%. Тільки в третій фазі (2013-2020 рр.) основним методом розподілу став продаж квот на аукціоні.

Паралельно Євросоюз підтримував декарбонізацію місцевих виробників. Зокрема, через програму Horizon Europe виділялося фінансування на проєкти R&D. У діючій системі EU ETS частину доходів від продажу квот протягом 2013-2020 рр. спрямовували на фінансування великих демонстраційних проєктів у сферах уловлювання та зберігання вуглецю, а також інноваційних технологій відновлюваної енергетики. У рамках нової фази EU ETS (2021-2030 рр.) передбачається створення двох нових фондів – Фонду модернізації та Фонду інновацій, – які підтримуватимуть проєкти з підвищення енергоефективності та впровадження нових технологій. European Green Deal включає інструменти, які дадуть змогу залучити в декарбонізацію €1 трлн інвестицій.

Українські металургійні компанії, на відміну від європейських, не мали доступу до джерел екологічного фінансування. Але такі проблеми не лише в Україні. Одна з цілей CBAM – синхронізація екологічних політик різних країн. Якщо країни, що розвиваються, відставали від ЄС у плані жорсткості цілей і стандартів, відповідно, вони поступаються і в екологічних стимулах. Тому CBAM не зможе створити «рівні правила гри» – він ще більше посилить розрив між європейськими та українськими компаніями, і в майбутньому цей розрив збільшуватиметься, якщо інші країни не зможуть вибудувати свою політику за прикладом європейської.

Очевидно, що декарбонізація металургії та економіки України загалом триватиме довго й потребує комплексного підходу, який не обмежуватиметься запровадженням CBAM. Насамперед українським компаніям необхідний рівноправний з європейськими компаніями доступ до джерел фінансування екологічної модернізації. Узгодження зусиль України та ЄС є необхідною умовою для значного зменшення викидів СО2 та створення нової «зеленої» економіки.

Цикл зміни технологій в металургії

-

ПоглядиІндустріяметалоспоживання

13 Липня 2026

13 Липня 2026

11 Червня 2026

28 Травня 2026