Дізнатись більше

Дізнатись більше

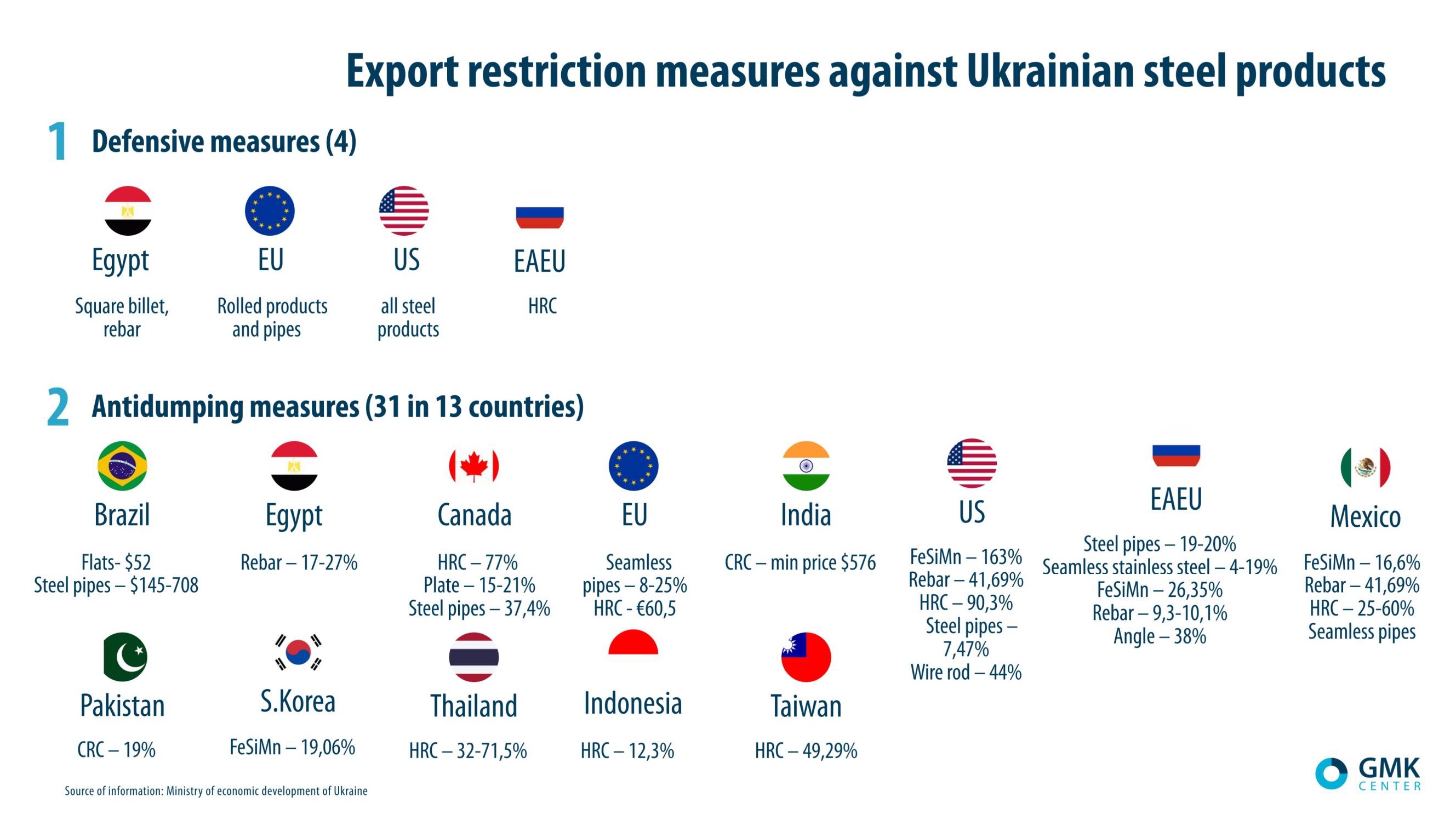

Вони активно використовуються, щоб обмежити українським компаніям доступ на зарубіжні ринки

Головний аналітик GMK Center Андрій Тарасенко в своєму виступі на 16-й міжнародній конференції «Експорт сталі й сировини з СНД» розвінчує три міфи про потенціал української металургії та її експорту:

- Міф про величезний потенціал зростання експорту через значні надлишковы потужності;

- Міф про те, що українські виробники мають переваги у витратах завдяки самозабезпеченості сировиною, дешевою електроенергією тощо;

- Міф про те, що компанії з України застосовують демпінг у конкурентній боротьбі з місцевими гравцями на експортних ринках.

Ці міфи, на думку експерта, створюють образ України як небезпечного конкурента.

Перший міф формується в результаті того, що державні органи роблять свої висновки на основі офіційних даних про сталеплавильні потужності, що надаються міжнародною Організацією економічного співробітництва та розвитку (ОЕСР).

Наприклад, з розрахунків ОЕСР можна вивести, що в Україні 20 млн т надлишкових потужностей з виробництва сталі.

«Це не відповідає дійсності, – упевнений Тарасенко. – Дані ОЕСР не враховують місцеву специфіку».

Наприклад, оцінка ОЕСР потужностей з виробництва сирої сталі враховує компанії на непідконтрольних Україні територіях Донбасу (близько 11 млн т), які потрібно віднімати для розуміння реальної картини надлишкових потужностей і потенціалу експорту.

ОЕСР також використовує визначення номінальної потужності з виплавки сирої сталі, засноване на максимальній теоретичній потужності обладнання. Однак через недостатні інвестиції в підтримку українські виробники не можуть працювати на повну потужність.

«Якщо розраховувати завантаження за ефективною потужностю, то українські компанії працюють з нормальним рівнем завантаження – не менше 76-77%. За даними самих компаній, їхні потужності завантажені на максимум від можливого», – пояснює Тарасенко.

Міф про Україну як про виробника сталі з найменшими витратами легко розсіюється, якщо поглянути на криву витрат, де Україна займає позицію в центрі, і це доволі ризиковане становище.

«У нас є перевага перед деякими розвиненими країнами, проте вони закрили свої ринки, тож торговельні можливості там обмежені, – каже аналітик. – При цьому ми програємо всім нашим конкурентам на експортних ринках – Росії, Китаю, Індії, Ірану, навіть Туреччині».

Нарешті, міф про демпінг також легко розвінчати за допомогою реальних цифр.

З огляду на те, що внутрішній ринок металопродукції України надто малий, щоб компенсувати збитки від демпінгу на експортних напрямках, за відсутності переваг у витратах і заходів державної підтримки галузі вітчизняні металурги не мають можливості демпінгувати.

Але при цьому проти українських виробників діють 32 антидемпінгові заходи, що нівелює їхні конкурентні переваги. Ці заходи є, скоріше, політичними рішеннями, ніж мають логічне обґрунтування.

-

Погляди Індустрія металоспоживання

13 Липня 2026

16 Липня 2026

16 Липня 2026

15 Липня 2026