Дізнатись більше

Дізнатись більше

Новини Глобальний ринок ціни на г/к прокат 1169 03 Квітня 2023

Європейський ринок вибивається із загального тренду через обмеженість пропозиції

Ціни на гарячекатаний прокат у більшості країн світу почали знижуватись або наближуються до цієї тенденції, оскільки ринок знаходиться під тиском слабкого попиту та невизначеності подальших перспектив споживання сталі.

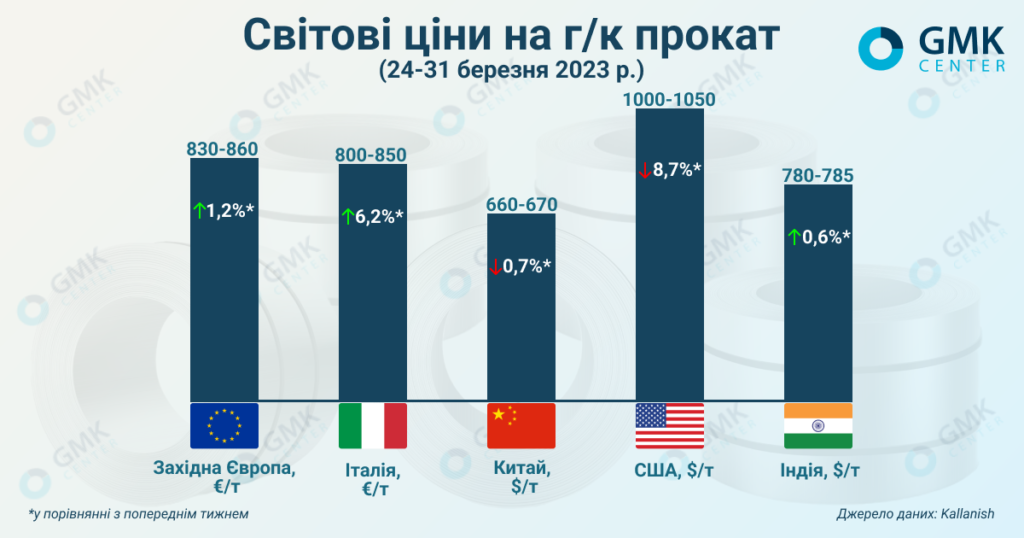

Котирування гарячекатаного прокату в Європі за тиждень 24-31 березня 2023 року незначно зросли, оскільки пропозиція продукції все ще залишається на недостатньому рівні, а найближчі терміни виконання замовлень – червень-липень поточного року. При цьому, попит є обмеженим.

Станом на 31 березня, за даними Kallanish, ціни на г/к прокат у Західній Європі складали €830-860/т, що на €10/т (+1,2%) більше у порівнянні з 24 березня. На італійському ринку котирування продукції сягнули €800-850/т, перевищивши рівні попереднього тижня на €50/т (+6,2%).

Котирування г/к прокату на європейському ринку вдається підтримувати на високому рівні завдяки низькій конкуренції з боку імпортної продукції, яка є невигідною через достатньо високу вартість. Але невеликі партії все ще замовляються, оскільки терміни доставки є коротшими за місцеві.

Обмежена пропозиція прокату викликана недостатніми потужностями. Нещодавно пожежі сталися на двох заводах ArcelorMittal. Зокрема, через пожежу на іспанському комбінаті у Хіхоні було зупинено одну з доменних печей – за інформацією місцевих ЗМІ, принаймні на 2 місяці. Французький ArcelorMittal Dunkirk також оцінює збитки від пожежі на домні №4, продовжуючи працювати на одній з трьох ДП. Споживачі г/к прокату в секторах автомобілебудування та побутової техніки вже стикаються з затримками доставки через нещодавні інциденти.

Деякі учасники ринку вказують, що попит почав відновлюватися. Покупці розпочинають закупівлі продукції на третій квартал. Це може свідчити про те, що у поточній ситуації сезонного зниження цін влітку може не відбутися.

Найближчим часом котирування г/к прокату на ринку Європи будуть стабільними, оскільки низький попит на продукцію не сприятиме зростанню цін. При цьому, падіння цін також не очікується, тому що пропозиція також є обмеженою.

У довгостроковій перспективі котирування можуть зрости шляхом перебоїв у ланцюжках поставок через інциденти на заводах ArcelorMittal, форс-мажорні обставини Tata Steel в Еймейдені, а також значне скорочення виробництва рулонів на Acciaierie d’Italia, та падіння імпорту з Азії.

На китайському ринку спостерігалося незначне падіння цін на гарячекатані рулони протягом 24-31 березня 2023 року. Котирування продукції опустились на $5/т у порівнянні з попереднім тижнем – до $660-670/т. Цьому сприяє низькі обсягу попиту на сталь, а також банківська криза в країні.

Прогноз ринку зараз залежить від відновлення попиту на сталь у квітні та цін на залізну руду. Протягом поточного місяця ринок планує впевнитись у наявності державної підтримки сектору нерухомості та відновленні темпів будівництва. Від цих факторів буде залежати подальша тенденція китайських цін на г/к прокат.

Попри нестабільний ринок китайські металурги вже третій тиждень поспіль нарощують виробництво гарячекатаного прокату. За даними Mysteel, протягом 23-29 березня 2023 року меткомбінати Китаю виробили 3,2 млн т такої продукції, що на 3,5% більше у порівнянні з попереднім тижнем. Збільшення виробництва обумовлене відновленням потужностей після технічного обслуговування. Перенасичення ринку продукцією в умовах недостатнього попиту може зашкодити цінам на г/к прокат в короткостроковій перспективі.

Ціни на г/к прокат в США також знизилися через слабкі замовлення, оскільки покупці побоюються закуповувати сталь за високими цінами в умовах нестабільного ринку. Котирування продукції у Північній Америці за тиждень 24-31 березня 2023 року впали на $100/т, або 8,7% у порівнянні з попереднім тижнем – до $1000-1050/т.

На ринку Індії котирування г/к прокату незначно зросли за тиждень 24-31 березня 2023 року – на $5/т, або 0,6%, до $780-785/т. Ціни на індійську продукцію підтримуються стабільними невеликими партіями поставок у ЄС. Проте подальші перспективи ринку не виглядають позитивними через сповільнення закупівель на європейському ринку, уповільнення світового ринку сталі та слабкі настрої в Китаї.

Ціни на г/к прокат

Нагадаємо, Україна у січні-лютому 2023 року експортувала 64,46 тис. т плоского прокату на $43,03 млн та 52,89 тис. т довгого прокату на $48,18 млн. Найбільшими споживачами української сталі є Румунія, Польща та Болгарія.

-

Погляди Індустрія металоспоживання

13 Липня 2026

13 Липня 2026

13 Липня 2026

13 Липня 2026