Дізнатись більше

Дізнатись більше

Інфографіка ЄС 1438 10 Вересня 2024

Сталева індустрія ЄС має величезний нереалізований потенціал для збільшення споживання брухту задля реалізації цілей зменшення викидів вуглецю та розвитку циркулярної економіки

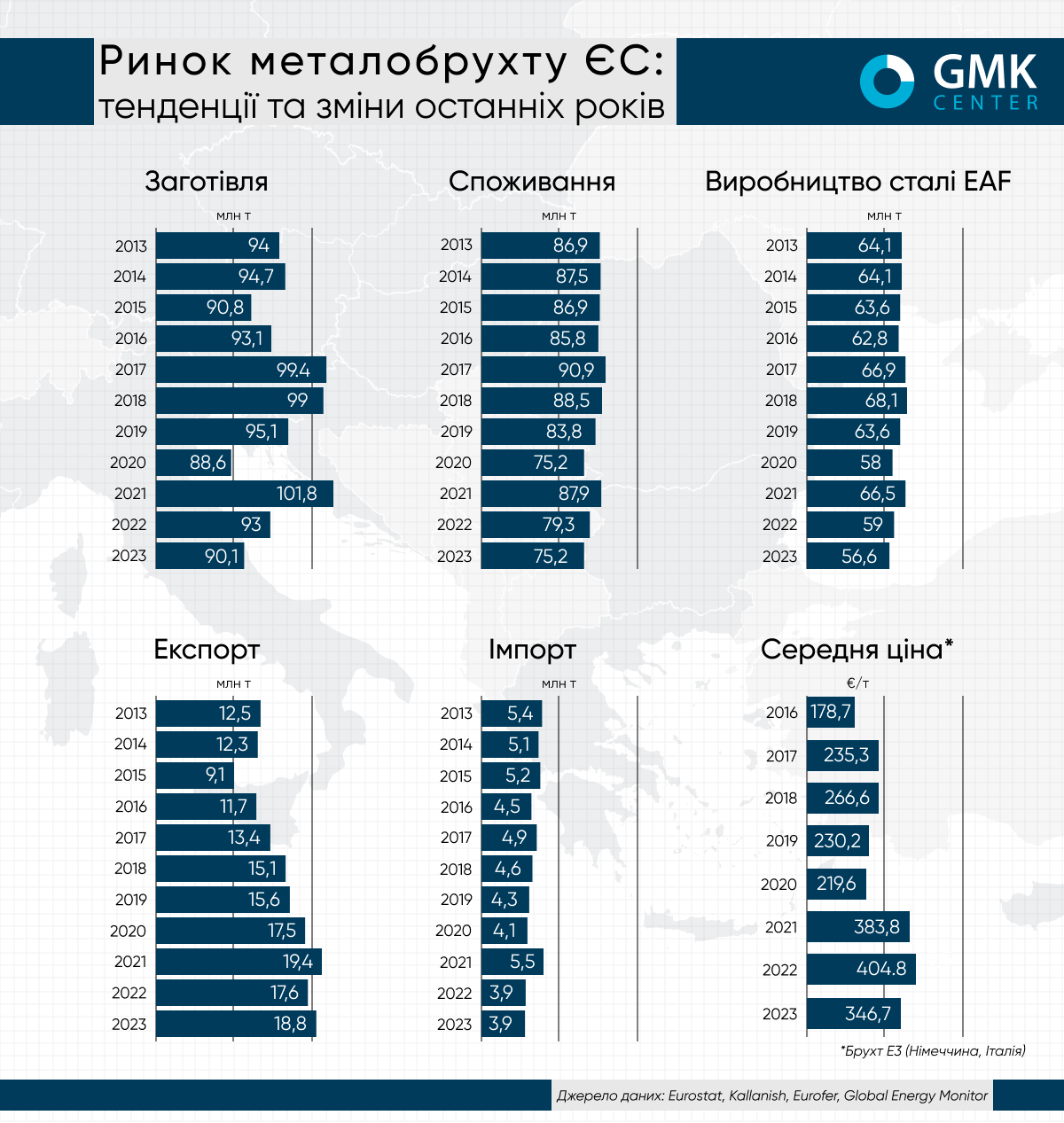

Ринок металобрухту в Європейському Союзі за останнє десятиліття зазнав значних змін під впливом різних факторів, включаючи економічні, екологічні та геополітичні події. Головним трендом, що впливає на ринок є «зелений» перехід, а саме збільшення використання брухту на існуючих потужностях і заміщення доменно-конвертерних (BF-BOF) потужностей на нові електродугові потужності (EAF).

Заготівля та споживання

Заготівля брухту в ЄС залишається ключовим елементом виробництва «зеленої» сталі. Протягом 2013-2021 рр. спостерігалося поступове зростання обсягів заготівлі сировини завдяки покращенню технологій збирання та переробки. На жаль, споживання металобрухту залишалося стабільним, з невеликим зростанням попиту в країнах Центральної та Східної Європи.

Однак економічний спад в ЄС, пов’язаний з пандемією COVID-19, а також вторгненням РФ на території України у 2022 році, призвели до тимчасового скорочення виробництва сталі та, відповідно, споживання металобрухту.

У 2020 році обсяги заготівлі впали на 6,9% р./р., до 88,6 млн т, а споживання – на 10,2% р./р., до 75,25 млн т. У 2022 році у галузі знову спостерігалась негативна динаміка, зокрема, заготівля скоротилась на 8,6%, до 93 млн т, а споживання – на 9,7% р./р., до 79,34 млн т. У 2023 році заготівля скоротилась на 3,2% р./р., до 90,1 млн т, а споживання – на 5,3% р./р., до 75,17 млн т відповідно.

Спад споживання металобрухту у 2022-2023 рр. є результатом скорочення виробництва сталі в електродугових печах (EAF). Так, у 2021 році цей обсяг виробництва оцінювався в 66,52 млн т (+14,7% р./р.), у 2022-му – 59,01 млн т (-11,3% р./р.), а у 2023-му – 56,58 млн т (-4,1% р./р.). Зниження виплавки сталі в EAF є результатом зростання цін на енергоносії з II півріччя 2022 року.

В ЄС є величезний невикористаний потенціал для збільшення використання брухту в рамках стратегій декарбонізації сталевих виробників. Не дивлячись на те, що декарбонізація сталевої індустрії ЄС в публічному просторі асоціюється з переходом на виробництво сталі в електродугових печах з використанням «зеленого» заліза прямого відновлення (green hydrogen based DRI), реальні результати зниження викидів вуглецю може показати збільшення частки EAF виробництва і, відповідно, збільшення споживання брухту.

За оцінками GMK Center, у 2035 році в ЄС буде 100-110 млн т EAF потужностей, з потенційним виробництвом сталі з брухту на рівні 60-70 млн т на рік.

«Для того, щоб один великий завод по виробництву сталі повністю перейшов на нові водневі технології, потрібно 50-60% всієї вітрової генерації Німеччини з погляду потужностей. Спочатку виробники сталі в ЄС повинні збільшити частку використання брухту в існуючих потужностях, перейти на EAF технології виробництва сталі. Тільки після максимального використання потенціалу використання наявного брухту є сенс переходити на наступні етапи: запровадити найкращі технології та модернізувати BF-BOF виробництво, перейти з вугілля на газ, запровадити технології прямого відновлення заліза, використати всі можливості уловлювання, захоронення та використання вуглецю (CCS, CCUS) та наприкінці перейти на водневі технології, коли інфраструктура буде готова», – коментує Андреас Коллер, керуючий директор Steel Partner Consulting, провідної міжнародної консалтингової компанії у сфері інжинірингу металургійних заводів.

Ціни на сировину

Ціни на металобрухт протягом останніх 10 років були надзвичайно волатильними, залежачи від численних факторів, включаючи попит і пропозицію на глобальних ринках, зміни в торговельній політиці, а також економічні та політичні події. Наприклад, у 2016 році ціни на брухт досягли мінімуму (≈€178,7/т) через надлишок пропозиції та слабкий попит. З іншого боку, у 2021-2022 році ціни різко зросли (≈€383-404/т) через дефіцит сировини та високий попит на сталь після пандемії. У 2023 році середня ціна брухту в ЄС була на рівні €346,7/т.

«Ціни на брухт формуються попитом великих споживачів, таких як Туреччина. Але потрібно зрозуміти, що ціна ніколи не повернеться до $180/т. Брухт став стратегічною сировиною для декарбонізації сталевої індустрії. З одного боку ціни на локальних ринках будуть стримуватися за рахунок торговельних обмежень, з іншого боку боротьба за високоякісний брухт на світовому ринку збільшиться», – коментує Станіслав Зінченко, директор GMK Center.

Експорт та імпорт

Протягом останніх десяти років обсяги експорту та імпорту металобрухту в Євросоюзі зазнали значних коливань.

Експорт сировини в період 2013-2021 рр. поступово зростав, але після 2022 почав скорочуватися. Якщо у 2021 році брухтозаготівельна галузь Євросоюзу експортувала 19,43 млн т брухту, що є абсолютним рекордом, то вже у 2022-му – 17,63 млн т (-9,3% р./р.), а у 2023-му – 18,83 млн т (+6,8% р./р.).

Хоча ринок адаптувався до роботи в нових реаліях, експорт брухту з ЄС, ймовірно, не перевищуватиме показник 2021 року у найближчі роки. «Зелений» перехід, що запроваджується у ЄС, створює передумови для обмеження експорту цієї критично важливої сировини. Євросоюз вже активно обговорює це питання у зв’язку з поступовим підвищенням попиту усередині блоку та прагненням захистити власну сталеливарну промисловість.

З іншого боку, імпорт брухту до ЄС був досить стабільним. Однак у 2022 році на тлі війни в Україні та санкцій проти Росії ЄС скоротив імпорт металобрухту. Так, у 2021 році ЄС імпортував 5,52 млн т брухту (+34% р./р.), але у 2022-му скоротив обсяги на 28,4% р./р. – до 3,95 млн т, а у 2023-му – ще на 1,1%, до 3,91 млн т.

Баланс ринку металобрухту ЄС буде змінюватися протягом найближчих років. До ключових трендів можна віднести наступні:

- сталеві виробники активно інвестують у вертикальну інтеграцію, купуючи брухтозаготівельні компанії, щоб гарантувати свої ланцюжки постачання;

- збільшуються інвестиції у збір, сортування та переробку брухту на ринку ЄС;

- посилення торговельних обмежень збільшить вплив на доступність брухту на світовому ринку.

-

Погляди Індустрія металоспоживання

13 Липня 2026

06 Липня 2026

01 Липня 2026

17 Червня 2026