Узнать больше

Узнать больше

Статьи Глобальный рынок Индия 897 01 декабря 2025

Задержки с бюджетным финансированием подхлестнули экспорт проката

Индия в октябре 2025 года впервые за долгое время вернула статус нетто-экспортера стали. Зарубежные отгрузки в годовом сравнении повысились на 44,8%, до 640 тыс. т, тогда как импорт снизился на 55,6%, до 459 тыс. т. В предыдущий раз положительное сальдо торговли сталью было в 2023 году. При этом внутреннее металлопотребление показало рост на 4,7%, до 13,6 млн т. Что же происходит сейчас на индийском рынке стали?

Макроэкономическая ситуация

Всемирный банк в начале октября улучшил прогноз роста ВВП Индии в 2025–2026 финансовом году (ФГ) с 6,3% до 6,5%. Коррекция сделана после объявления результатов II квартала ФГ, согласно которым объем индийской экономики увеличился на 7,8%. Это самый высокий показатель за последние 15 месяцев.

При этом государственные расходы повысились на 7,5%, а частное потребление на 7%. Розничные продажи возросли на 6,8% по отношению к предыдущему кварталу. В том числе реализация товаров повседневного спроса взлетела на 13,9%.

Главным драйвером послужила проведенная в сентябре налоговая реформа. В ее рамках ставка налога на товары и услуги (GST, аналог НДС) снижена по широкому спектру позиций. В частности, с 28% до 18% уменьшен налог на цемент, что существенно снижает расходы на строительство жилья и инфраструктуры, а, значит, влияет на их конечную стоимость.

Кроме того, GST на коммерческие и малолитражные авто (с объемом двигателя до 1,5 л включительно) понизился с 28% до 18%. Это активизировало спрос в автомобильном и строительном секторах, главных потребителях готовой стали.

Косвенно росту способствовали и другие налоговые новации, например, снижение ставки GST с 12–18% до 5% для обширного ассортимента продуктов питания, а также на медицинские, страховые услуги и т.д. Поскольку все они в конечном итоге привели к повышению доходов домохозяйств.

Надо отметить и низкую потребительскую инфляцию – 0,3% в годовом сравнении по итогам октября. В прошлый раз на такой отметке она фиксировалась в ноябре 1999 (!) года. В целом за 2025–2026 ФГ Резервный банк Индии (RBI) прогнозирует инфляцию в размере 4,2%. Стабильность цен еще больше увеличила покупательную способность индийцев.

И, наконец, снижение ключевой ставки RBI с 9 февраля на 25 базисных пунктов (б.п.) до 6,25%. Такое решение было принято впервые за последние 5 лет. Оно сделало кредитование более доступным, включая займы на новые авто и жилье.

Ситуация со спросом

Позитивные тенденции в макроэкономике благоприятно сказались на металлопотреблении. В октябре оно повысилось на 4,7% г./г., до 13,6 млн т. В целом за апрель-октябрь показатель увеличился на 12,53%, до 96,44 млн т. Надо отметить, что устойчивый рост наблюдается на протяжении последних лет, за исключением ковидного периода.

Индийский автопром в апреле-сентябре увеличил производство на 4,6%, до 12,8 млн единиц (включая пассажирские и коммерческие авто, квадроциклы, мотоциклы), по данным ассоциации «Общество индийских автопроизводителей» (SIAM). Это обеспечило повышенный спрос на рулонный прокат.

В октябре авторынок Индии пережил новый всплеск. Продажи новых легковых авто подскочили на 11% г./г., до 557 тыс. единиц. Это стало историческим рекордом, по данным Федерации ассоциаций автомобильных дилеров (FADA).

Помимо взрывного внутреннего спроса, повышенную загрузку листопрокатных мощностей обеспечивали внешние продажи. Экспорт легковых авто за апрель-сентябрь увеличился на 18,4%, до 445,9 тыс. единиц, грузовых – на 26%, до 211,4 тыс. единиц.

Со спросом на длинный прокат не все так однозначно. Его основной потребитель – строительная отрасль, где очень важную роль играют государственные инвестиции. Как в инфраструктуру, так и в новое жилье.

Например, программа Pradhan Mantri Awaas Yojana-Gramin (PMAY-G), финансируемая Министерством сельского развития. Она предусматривает строительство 49,5 млн домов в стране к марту 2029 года. Однако из-за проблем с выделением средств по состоянию на 1 апреля текущего года (то есть по итогам 2024–2025 ФГ) она выполнена всего на 13%. Уже очевидно, что с такими темпами достичь поставленных целей в заданные сроки не получится.

Ощутимо замедлился прогресс программы Pradhan Mantri Gram Sadak Yojana, главного драйвера дорожного строительства. Ее финансирование в текущем ФГ сократилось на 37% по сравнению с предыдущим.

Об ухудшении ситуации также свидетельствует падение октябрьских продаж строительной техники на 30% г./г. По итогам 2024–2025 ФГ прирост замедлился до 4% по сравнению с 26% в 2023–2024 ФГ.

Индийские источники со ссылкой на участников строительного рынка сообщают о задержках выплат со стороны правительства. Это как власти штатов, так и госкомпании, которые являются заказчиками строительства.

«Производители накопили большие запасы (длинного проката – авт.), но спроса просто нет. Даже инфраструктурные проекты не поглощают достаточных объёмов. Незавершённые утверждения, задержки с выделением средств и проблемы с денежным потоком подрядчиков, вызванные предыдущими задержками, сдерживают реализацию проектов», – заявил металлотрейдер из Мумбаи в комментарии агентству Kallanish в первой половине октября.

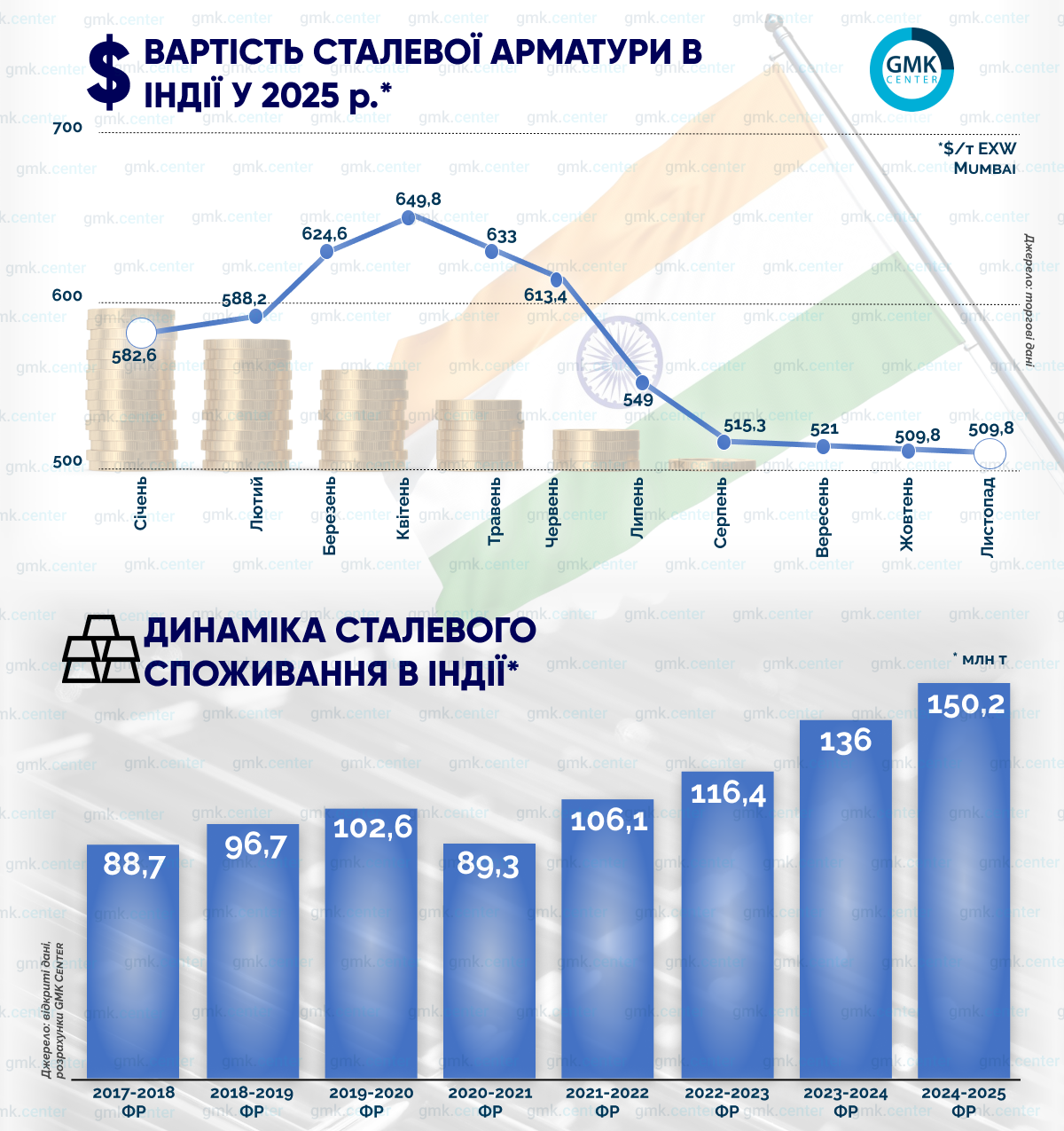

Указанные запасы вынуждают индийские меткомпании во-первых, снижать цены.

Во-вторых, все больше продукции отправлять на экспорт. В целом за апрель-октябрь он увеличился на 25,3%, до 3,45 млн т, в том числе в октябре – сразу на 44,8% г./г., до 640 тыс. т. Из них две трети пришлось на длинный прокат.

Все это создает дополнительное напряжение на рынках Евросоюза, Залива и некоторых стран Юго-Восточной Азии, в частности Вьетнама. Эти направления являются основными для зарубежных продаж индийских металлургов.

Дальнейшие прогнозы относительно спроса на сталь в Индии

Резкое снижение поступлений от GST в результате налоговой реформы несет риски для выполнения федерального и региональных бюджетов. Поэтому можно предположить, что быстро восстановить их платежную дисциплину вряд ли удастся. То есть индийские строительные компании и далее будут испытывать проблемы с финансированием работ в рамках госпрограмм, а значит спрос на длинный прокат останется волатильным.

При этом надо учитывать высокую долю строительной отрасли в национальном ВВП – 9,2% по итогам 2024–2025 ФГ. Поэтому выглядит логичным ухудшение прогноза роста индийской экономики в 2025–2026 ФГ с 7% до 6,5%, сделанное Азиатским банком развития в сентябре. Консалтинговая компания Deloitte допускает замедление до 6,5–6,9% в следующем ФГ по сравнению с 6,7–6,9% в текущем (базовый прогноз).

У правительства более оптимистичные ожидания. Секретарь Министерства стали Сандип Паундрик в конце сентября заявил, что потребление стали в 2025–2026 ФГ увеличится на 9–10%. По мнению индийского рейтингового агентства ICRA, на 7–8%.

Главным драйвером спроса на плоский прокат останется автопром. Агентство Moody’s прогнозирует увеличение продаж новых авто в Индии на 5% в 2025 году и также на 5% в 2026 году. Предыдущий прогноз на следующий год предполагал замедление роста до 2,5%. Улучшение ожиданий агентство объясняет влиянием от налоговой реформы.

Схожие оценки в ICRA. Там прогнозируют увеличение продаж легковых и коммерческих авто в 2026–2027 ФГ на 3–5%. Объем реализации легковых автомобилей составит 6–6,5 млн единиц.

Спрос на толстолистовую сталь будет повышаться благодаря амбициозной программе развития судостроения. Она предполагает увеличение доли Индии в мировой судостроительной отрасли до 5–7% к 2030 году по сравнению с текущим показателем в размере 1%. В связи с этим предусматривается как строительство новых судоверфей, так и модернизация и расширение существующих.

Согласно планам правительства, будут созданы 8 судостроительных кластеров. Из них 5 – новые площадки в штатах Андхра-Прадеш, Одиша, Тамилнад, Гуджарат и Махараштра. Еще 3 появятся на базе действующих мощностей в Вадинаре, Кандле (Гуджарат) и Кочи (Керала).

С поправкой на волатильность, но все же хорошие перспективы есть и у спроса на длинный прокат. Несмотря на замедление темпов реализации проектов на местах, ирландская исследовательская компания Research&Markets ожидает в 2025 году рост индийской строительной отрасли на 7,1% в натуральном выражении. В 2026–2029 годах – в среднем на 6,1%.

Как отмечалось, у этого прогноза есть значительные риски. Но и основания для оптимизма тоже есть: множество государственных программ, которые поддерживают спрос на сталь.

- Федеральное правительство в августе выделило $3,1 млрд на развитие 128 км железных дорог в Дели, в том числе Дели – Дехрадун длиной 65 км и Дели – Троник-Сити длиной 17 км. В целом на 2025–2026 ФГ федеральный бюджет предусматривает $603 млрд на транспортный сектор. Из них $34,5 млрд Министерству автомобильного транспорта и шоссейных дорог и $30,9 млрд – Министерству железных дорог.

- Правительство штата Махараштра в июле утвердило программу «Мой дом – мое право» в размере $8,43 млрд, предусматривающую строительство 3,5 млн единиц доступного жилья к 2030 году. Кроме того, в августе власти подписали соглашение с сингапурской CapitaLand. Компания обязалась инвестировать $2,3 млрд в строительство индустриальных парков, центров обработки данных, логистических комплексов на территории Махараштры до 2030 года.

- Госкомпания National Thermal Power Corporation (NTPC) в июне объявила о планах строительства новых ГЭС общей мощностью 20 ГВт. Из них 3–5 ГВт должны быть завершены к 2032 году.

- Федеральное правительство в июле подписало соглашения с частными компаниями на строительство 4 ГАЭС общей мощностью 6,5 ГВт. Стоимость проектов составляет $3,8 млрд.

- Министерство энергетики в апреле объявило о расширении мощностей АЭС с 8,9 ГВт в 2024 году до 100 ГВт к 2047 году. При этом в настоящее время в стадии строительства уже находится 8 реакторов общей мощностью 6,6 ГВт.

Реализация этих масштабных инвестиционных планов станет драйвером строительной отрасли и, как следствие, спроса на длинный прокат. Как в 2026-м, так и в последующие годы.

Влияние на зарубежные рынки

Сталелитейные мощности Индии в текущем финансовом году уже достигли 205 млн т, по оценкам агентства BigMint. У правительства есть очень амбициозные планы по дальнейшему развитию отрасли. К 2030 году она должна выйти на 300 млн т, к 2047 году – на 500 млн т.

Такие намерения выглядят логично с учетом обширных долгосрочных программ в сфере транспортной инфраструктуры, коммерческого, промышленного и жилищного строительства, наращивания производственного и энергетического потенциала, которые должны сформировать и поддерживать постоянный спрос на сталь на внутреннем рынке.

Но государственное финансирование не может быть надежным и постоянным фактором спроса на сталь. Даже небольшие изменения, связанные с реформами, способны негативно повлиять на внутренний спрос на сталь. Как показали события последних месяцев, это приводит к резкому увеличению индийского стального экспорта.

Уже сейчас, когда у местных металлургов есть 205 млн т мощностей, влияние дополнительных объемов начинает сказываться на зарубежных рынках, включая Евросоюз и страны Залива. Но что будет, когда производительность достигнет 300 млн т, а внутренний спрос будет нестабильным по причине недостаточного госфинансирования или макроэкономических проблем?

В настоящее время избыточное предложение в глобальной торговле сталью формирует прежде всего Китай при сокращении потребления на внутреннем рынке. Индия может стать следующим фактором волатильности мировых цен на сталь.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

16 июня 2026

10 июня 2026

27 мая 2026