Узнать больше

Узнать больше

Статьи Глобальный рынок цены на руду 840 08 ноября 2021

Уже в сентябре выручка от экспорта железной руды сократилась на 40%

Похоже, период «дольче вита» для горнодобывающих компаний в мире заканчивается. Перегрев рынка железной руды под влиянием постпандемического восстановления мировой экономики подходит к концу. В ближайшее время больше не будет цен на железную руду по $220/т и сверхприбылей горнодобывающих компаний. Украине тоже придется ощутить последствия возврата котировок к реалистичным параметрам.

Двойной удар

В сентябре-ноябре в два захода котировки железорудного сырья (ЖРС) на китайском рынке рухнули до многомесячного минимума, местами опустившись ниже психологической отметки $100/т.

- в период 12-21 сентября котировки обрушились на 25% – до $99,3/т с $132,5/т;

- в период 27 октября – 5 ноября цены снизились на 19% – до $97,6/т с $120,5/т.

За каждым падением обычно идет «отскок». Однако частота обрушений котировок в последнее время не говорит ничего хорошего о текущей рыночной конъюнктуре.

«Говоря о прогнозах падения цен, все понимают фундаментальные силы, действующие на рынок. Всё говорило о падении цен. Так оно и произошло, но только перед этим был резкий взлет. Он был вызван краткосрочными факторами, которые сначала вынесли цены на новый пик, а когда их действие закончилось, мы увидели обвал. Это было неизбежно, так как фундаментальные факторы берут верх», – отмечает Андрей Тарасенко, главный аналитик GMK Center.

Причины падения котировок железной руды многочисленны и кроются в текущей ситуации на китайском рынке:

- годовое ограничение производства стали в Китае и «зимнее» – в преддверии Олимпийских игр с целью снижения уровня загрязнения окружающей среды;

- дефицит электроэнергии, выступивший дополнительным фактором ограничения производства, что ударило как по производству стали, так и по спросу;

- кризис в строительной отрасли, который ударил по спросу на сталь;

- китайские меры по сдерживанию роста стоимости сырья;

- рост предложения железной руды.

Снижение котировок стало результатом действия целой комбинации факторов: экологических, внешнеполитических (дефицит угля на ТЭС после запрета поставок из Австралии) и внутриэкономических действий (или бездействий). Из рыночных факторов можно отметить только кризис на строительной рынке, причем китайские власти сознательно уклоняются от того, чтобы помогать частным компаниям за счет госсредств.

Как результат – уровень деловых ожиданий в китайской металлургии сейчас немногим выше, чем в самый разгар карантина в Поднебесной в феврале 2020 года.

Нужно отметить, что о глобальном падении котировок говорили многие специалисты в течение последнего года, отличались лишь количественные характеристики. Из свежих прогнозов можно отметить:

- UBS: конец 2021 года – $163/т; средняя цена 2022 года – $89/т;

- Власти Австралии: конец 2021 года – $150/т; конец 2022 года – $93/т;

- Bank of America: конец 2021 года – $80/т;

- Moody’s: после 2022 года – $70-80/т.

В свою очередь консенсус-прогноз, составленный аналитиками GMK Center, показал, что средние цены на железорудное сырье в течение 2021 года могут вырасти на 13% – до $122/т. По итогам третьего квартала средняя цена руды с содержанием железа 62% составила $133,1/т Qingdao CFR по сравнению с $200,5/т во втором квартале. В 2022 году котировки ЖРС начнут снижаться и к концу года падение цен может составить 22% – до $96/т.

Ожидания оттепели

Общенациональные ограничения на производство стали в Китае (минимум на 30%) будут действовать с 1 января по 15 марта 2022 года. Возвращение к исходному уровню производства стали в Китае, улучшение ситуации с энергообеспечением страны и завершение кризиса на рынке недвижимости должны улучшить конъюнктуру на рынке ЖРС, начиная со второго квартала 2022 года.

Но наступит ли «оттепель» на рынке ЖРС и каким будет уровень цен – с уверенностью сказать сложно. Дело в том, что учитывая текущие условия развития мировой экономики и эпидемиологическую ситуацию в мире говорить о чем-либо с высокой долей вероятности можно лишь максимум в месячной перспективе. Прочие факторы влияния остаются быстроменяющимися и слабопрогнозируемыми.

С другой стороны, ранее аналитики Goldman Sachs утверждали, что в условиях постпандемического восстановления экономики Китай больше не является центром ценообразования на сырье: роль западных потребителей при ценообразовании существенно выросла, а Поднебесная потеряла свою главенство.

Это подтверждается текущими ожиданиями потребления стали в мире. Так, WorldSteel прогнозирует, что в 2021 году видимое потребление стали в Китае сократится на 1% – до 985,1 млн т. В то же время во всем мире, за исключением Китая, ожидается рост на 11,5% – до 870,3 млн т. Таким образом, возможно, что высокий спрос в мире не даст котировкам ЖРС упасть совсем низко.

Украинские последствия

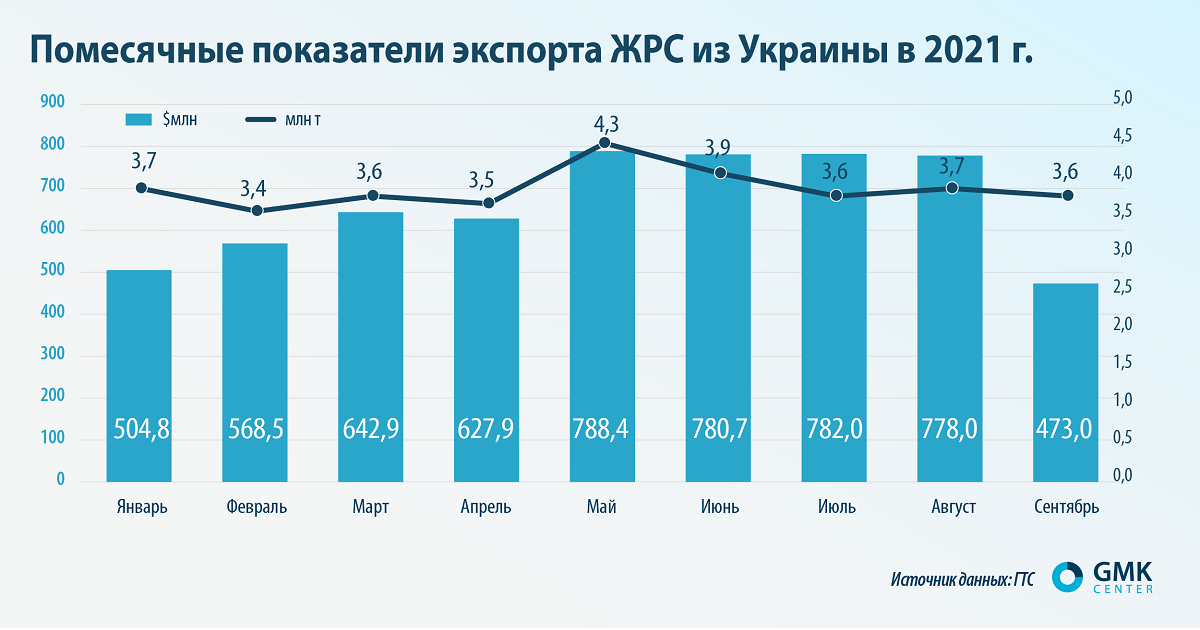

Высокие цены позволили украинским экспортерам существенно нарастить выручку от поставок ЖРС на внешние рынки – за 10 месяцев на 90,2%, до $6,3 млрд, даже при уменьшении их физического объема на 4,8% – до 33,4 млн т (за январь-сентябрь). Это же позволило компаниям нарастить инвестиции в производство.

Снижение цен повлияет на отрасль негативно, но есть несколько поддерживающих факторов. К примеру, в условиях сокращения производства стали в Китае и, как следствие, потребности в железной руде усиливается риск потери части рынка Поднебесной для украинских экспортеров. За девять месяцев текущего года экспорт ЖРС осуществлялся в основном в Китай (44% поставок в денежном выражении, или $2,6 млрд), Чехию (9,5%, или $567,1 млн) и Австрию (7,5%, или $447,4 млн).

Из хорошего – структура украинского экспорта достаточно диверсифицирована и в меньшей мере зависит от поставок в Китай, чем, например, в прошлом году. За аналогичный период 2020 года поставки в Китай занимали 61,6% экспорта ЖРС в денежном выражении.

Кроме того, поставки ЖРС в Европу гораздо более маржинальны за счет стоимости логистики. Например, стоимость фрахта из портов Черного моря в Китай составляет $50 за тонну концентрата. Поставки же в Европу осуществляются по железной дороге или реке. Перевозки данными видами транспорта не подорожали так, как морской фрахт.

Более того, Евросоюз договорился с США о беспошлинном экспорте стали до 3,3 млн т стали в год. Поэтому в Европе есть опасения, что в связи с ростом экспорта (на американском рынке цены выше) может увеличиться дефицит металлопродукции. Это в определенной мере увеличит спрос на украинское ЖРС и стальные полуфабрикаты.

Снижение котировок ЖРС приведет к усилению конкуренции на рынке, где украинские компании с бедными рудами и сравнительно высокой себестоимостью могут потерять часть своих позиций. Маржинальность производства уже очень сильно снизилась. Для украинских производителей ЖРС цена в Китае в $80/т при стоимости фрахта в $50/т может быть критичной. Это черта безубыточности, и наши производители к ней очень близки.

Также нужно учитывать и долларовую инфляцию в Украине при стабильном курсе гривны. При том, что многие статьи затрат горнодобывающих компаний – в долларах.

В результате сокращения выручки снизятся отчисления от прибыли предприятий, а как следствие снижения добычи – поступления ренты в бюджеты. Проблема в том, что государство видит в горнодобывающем бизнесе только источник наполнения бюджета из «сверхприбылей», которые получены в период благоприятной конъюнктуры.

Пока в рамках законопроекта №5600 решали, что делать с рентой и на сколько ее повысить, чтобы побольше наполнить бюджет, рыночная конъюнктура уничтожила «сверхприбыли». Объем экспорта в денежном выражении уже начал снижаться начиная с сентября. Однако, несмотря на то, что в текущей версии законопроекта рост ренты нивелирован, по некоторой информации, ее ставка может быть увеличена. В дальнейшем это может негативно отразиться на горнодобывающем бизнесе страны.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

23 июля 2026

22 июля 2026

17 июля 2026