Дізнатись більше

Дізнатись більше

Статті Глобальний ринок Ціни на руду 595 08 Листопада 2021

Уже у вересні виручка від експорту залізної руди скоротилася на 40%

Схоже, період «дольче віта» для гірничодобувних компаній в світі закінчується. Перегрів ринку залізної руди під впливом постпандеміческого відновлення світової економіки добігає кінця. Найближчим часом більше не буде цін на залізну руду по $220/т і надприбутків гірничодобувних компаній. Україні теж доведеться відчути наслідки повернення котирувань до реалістичним параметрам.

Подвійний удар

У вересні-листопаді в два заходи котирування залізорудної сировини (ЗРС) на китайському ринку впали до багатомісячного мінімуму, місцями опустившись нижче психологічної позначки $100/т.

- у період 12-21 вересня котирування обвалилися на 25% – до $99,3/т з $132,5/т;

- у період 27 жовтня – 5 листопада ціни знизилися на 19% – до $97,6/т з $120,5/т.

За кожним падінням зазвичай іде «відскік». Однак частота обвалень котирувань останнім часом не говорить нічого хорошого про поточну ринкову кон’юнктуру.

«Говорячи про прогнози падіння цін, усі розуміють фундаментальні сили, що діють на ринок. Усе обіцяло падіння цін. Так воно і сталося, але перед цим був різкий зліт. Він був зумовлений короткостроковими факторами, які спочатку винесли ціни на новий пік, а коли їхня дія закінчилася, ми побачили обвал. Це було неминуче, оскільки фундаментальні фактори беруть гору», – зазначає Андрій Тарасенко, головний аналітик GMK Center.

Причини падіння котирувань залізної руди численні й криються в поточній ситуації на китайському ринку:

- річне обмеження виробництва сталі в Китаї та «зимове» – напередодні Олімпійських ігор з метою зниження рівня забруднення довкілля;

- дефіцит електроенергії, який виступив додатковим чинником обмеження виробництва, що завдало удару як виробництву сталі, так і попиту;

- криза в будівельній галузі, яка негативно вплинула на попит на сталь;

- китайські заходи щодо стримування зростання вартості сировини;

- зростання пропозиції залізної руди.

Зниження котирувань стало результатом дії цілої комбінації факторів: екологічних, зовнішньополітичних (дефіцит вугілля на ТЕС після заборони поставок з Австралії) і внутрішньоекономічних дій (чи бездіяльності). З ринкових факторів можна відзначити тільки криза на будівельному ринку, причому китайська влада свідомо ухиляється від того, щоб допомагати приватним компаніям державними коштами.

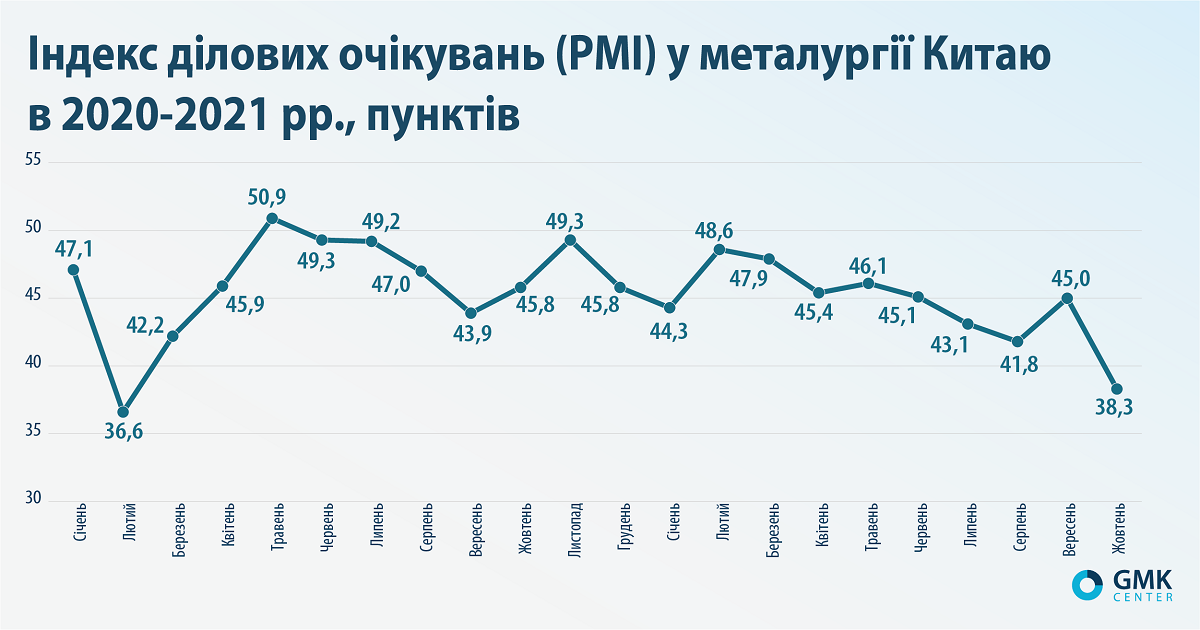

Як результат – рівень ділових очікувань у китайській металургії зараз трохи вищий, ніж у розпал карантину в Піднебесній у лютому 2020 року.

Зауважимо, що про глобальне падіння котирувань говорили багато фахівців протягом останнього року, відрізнялися лише кількісні характеристики. Зі свіжих прогнозів можна відзначити:

- UBS: кінець 2021 року – $163/т; середня ціна 2022 року – $89/т;

- влада Австралії: кінець 2021 року – $150/т; кінець 2022 року – $93/т;

- Bank of America: кінець 2021 року – $80/т;

- Moody’s: після 2022 року – $70-80/т.

Своєю чергою консенсус-прогноз, складений аналітиками GMK Center, показав, що середні ціни на залізорудну сировину протягом 2021 року можуть зрости на 13% – до $122/т. За підсумками третього кварталу середня ціна руди із вмістом заліза 62% становила $133,1/т Qingdao CFR у порівнянні з $200,5/т у другому кварталі. У 2022 році котирування ЗРС почнуть знижуватися, і до кінця року падіння цін може сягнути 22% – до $96/т.

Очікування відлиги

Загальнонаціональні обмеження на виробництво сталі в Китаї (мінімум на 30%) діятимуть з 1 січня по 15 березня 2022 року. Повернення до вихідного рівня виробництва сталі в Китаї, покращення ситуації з енергозабезпеченням країни та завершення кризи на ринку нерухомості мають покращити кон’юнктуру на ринку ЗРС починаючи з другого кварталу 2022 року.

Але чи настане «відлига» на ринку ЗРС і яким буде рівень цін – з упевненістю сказати складно. Справа в тому, що з огляду на поточні умови розвитку світової економіки та епідеміологічну ситуацію в світі говорити про будь-що з високою імовірністю можна лише щонайбільше у місячній перспективі. Інші фактори впливу залишаються швидкоплинними та їх важко прогнозувати.

З іншого боку, раніше аналітики Goldman Sachs стверджували, що в умовах постпандеміческого відновлення економіки Китай більше не є центром ціноутворення на сировину: роль західних споживачів при ціноутворенні істотно зросла, а Піднебесна втратила свою першість.

Це підтверджується поточними очікуваннями споживання сталі в світі. Так, WorldSteel прогнозує, Що в 2021 році видиме споживання сталі в Китаї скоротиться на 1% – до 985,1 млн т. В той же час в усьому світі, за винятком Китаю, очікується зростання на 11,5% – до 870,3 млн т. Таким чином, можливо, що високий попит в світі не дасть котируванням ЗРС впасти зовсім низько.

Українські наслідки

Завдяки високим цінам українські експортери змогли суттєво наростити виручку від поставок ЗРС на зовнішні ринки – за 10 місяців на 90,2%, до $6,3 млрд, навіть за зменшення їх фізичного обсягу на 4,8% – до 33,4 млн т (за січень-вересень). Те саме дало компаніям змогу наростити інвестиції у виробництво.

Зниження цін вплине на галузь негативно, але є кілька підтримуючих факторів. Наприклад, в умовах скорочення виробництва сталі в Китаї і, як наслідок, потреби в залізній руді посилюється ризик втрати частини ринку Піднебесної для українських експортерів. За дев’ять місяців поточного року експорт ЗРС здійснювався переважно до Китаю (44% поставок у грошовому виразі, або $2,6 млрд), Чехії (9,5%, або $567,1 млн) та Австрії (7,5%, або $447,4 млн).

З хорошого – структура українського експорту є доволі диверсифікованою та в меншою мірою залежить від поставок до Китаю, ніж, наприклад, минулого року. За аналогічний період 2020 року поставки до Китаю становили 61,6% експорту ЗРС у грошовому вираженні.

Крім того, поставки ЗРС до Європи є набагато більш маржинальними за рахунок вартості логістики. Наприклад, вартість фрахту з портів Чорного моря до Китаю становить $50 за тонну концентрату. Поставки ж до Європи здійснюються залізницею або річкою. Перевезення цими видами транспорту не подорожчали так, як морський фрахт.

Більшетого, Євросоюз домовився з США про безмитний експорт сталі до 3,3 млн т сталі на рік. Тому в Європі є побоювання, що у зв’язку зі зростанням експорту (на американському ринку ціни вищі) може збільшитися дефіцит металопродукції. Це певною мірою збільшить попит на українську ЗРС і сталеві напівфабрикати.

Зниження котирувань ЗРС призведе до посилення конкуренції на ринку, де українські компанії з бідними рудами та порівняно високою собівартістю можуть втратити частину своїх позицій. Маржинальність виробництва вже дуже сильно знизилася. Для українських виробників ЗРС ціна в Китаї у $80/т за вартості фрахту в $50/т може бути критичною. Це межа беззбитковості, і наші виробники до неї дуже близькі.

Також потрібно враховувати й доларову інфляцію в Україні за стабільного курсу гривні. При тому, що багато статей витрат гірничодобувних компаній – у доларах.

У результаті скорочення виручки знизяться відрахування від прибутку підприємств, а як наслідок зниження видобутку – надходження ренти до бюджетів. Проблема в тому, що держава бачить у гірничодобувному бізнесі лише джерело наповнення бюджету з «надприбутків», які отримані в період сприятливої кон’юнктури.

Поки в рамках законопроєкту №5600 вирішували, що робити з рентою і на скільки її підвищити, щоб якнайбільше наповнити бюджет, ринкова кон’юнктура знищила «надприбутки». Обсяг експорту в грошовому виразі вже почав знижуватися починаючи з вересня. Однак, незважаючи на те, що в поточній версії законопроєкту зростання ренти знівельовано, за деякою інформацією, її ставка може бути збільшена. Надалі це може негативно позначитися на гірничодобувному бізнесі країни.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

23 Липня 2026

22 Липня 2026

17 Липня 2026