Узнать больше

Узнать больше

Статьи Глобальный рынок Китай 3763 26 октября 2023

Распоряжения властей КНР о сокращении выплавки скорее всего уже не будет, но меткомбинаты добровольно снижают выпуск

На протяжении практически всего 2023 года китайские металлурги наращивали производство стали. На фоне слабого внутреннего спроса это вынудило китайские метпредприятия увеличить экспорт на 30%, достигнув локальных максимумов. Такая ситуация вновь обнажила проблему наличия избыточных металлургических мощностей в КНР.

Хотя многие ожидают введения властями КНР распоряжения об ограничении уровня выплавки стали на уровне 2022 года, но, судя по всему, его не будет, так как китайские власти ставят приоритетом задачу достижения роста ВВП в 5%, что требует поддержания высоких показателей в производственной сфере, в том числе и в металлургии.

Неоправданные ожидания

В первой половине года китайские металлурги в основном наращивали выпуск стали на фоне ожиданий восстановления экономики после отмены с декабря 2022 года политики «нулевой толерантности» к COVID-19. За январь-сентябрь китайские металлурги выплавили 795 млн т стали, что на 1,7% больше, чем за аналогичный период 2022-го. Все рассчитывали, что активность в первую очередь в сфере строительства будет больше. Но этого не произошло.

Именно это и объясняется, почему несмотря на рост производства настроения китайских металлургов в 2023 году были весьма волатильными. Индекс деловых ожиданий (PMI) в металлургическом секторе Китая в начале года и летом был выше или возле уровня 50 пунктов (п.), что свидетельствовал об относительно позитивных настроениях в отрасли. В свою очередь обвал PMI в апреле-мае связан со слабым спросом и снижением цен на металлопродукцию, несмотря на пиковый сезон.

Справка: PMI выше отметки в 50 п. указывает на рост активности в металлургической отрасли

В ожидании снижения

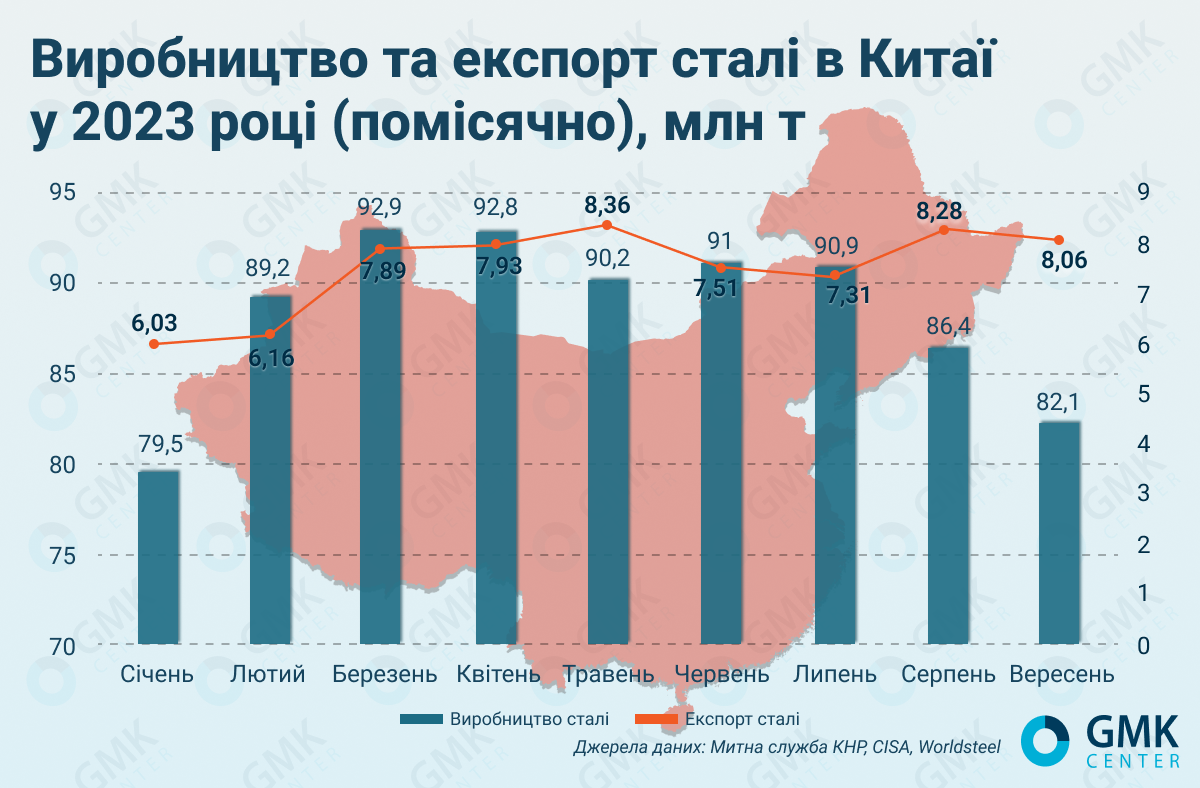

Несмотря на общий рост производства по итогам 9 месяцев в последние месяцы наблюдается помесячное снижение. По итогам августа-сентября помесячное снижение выплавки стали составило около 5% – до 86,4 млн и 82,1 млн т соответственно по сравнению с 91 млн т в июне и июле.

Несколько последних лет китайские власти придерживались политики стабилизации выплавки стали на уровне предыдущего года. Это подавалось как меры по сокращению выбросов парниковых газов. Ранее ожидалось, что в текущем году также будут введены такие ограничения, так как эти намерения китайских властей оглашались в начале текущего года. Однако по факту до сих пор не было никаких официальных заявлений о сокращении производства стали, за исключением официальных директив в нескольких провинциях, например, в Таншане и Юньнани. Скорее всего, официальных мер на уровне всей отрасли до конца 2023 года уже и не будет.

«Решения об ограничениях объемов выпуска в Китае происходят с определенным лагом во времени. Дискуссия возникает только через несколько месяцев после появления дисбалансов, вызванных неоправданно высокими объемами производства. Обычно это проявляется в конце года. В то время как традиционно в первой половине года идет рост выпуска. По этой же схеме первая половина 2024 года вновь имеет шансы ознаменоваться избыточным выпуском стали», – отмечает главный аналитик GMK Center Андрей Тарасенко.

Отсутствие централизованного распоряжения по ограничению выплавки стали может быть связано с тем, что первоочередной задачей для китайских властей сейчас является достижение планового показателя роста ВВП в 5%. Это требует поддержания на высоком уровне производственных показателей. Иными словами, преследование экономических целей вынуждает отказываться от административных ограничений.

Тем не менее, слабый внутренний спрос, который трудно подтолкнуть существенно вверх даже экономическими стимулами, низкие внутренние цены на металлопродукцию, высокие цены на сырье приводят к падению маржинальности и вынуждают китайских сталепроизводителей добровольно сокращать производство. Например, металлурги ряда китайских провинций в сентябре-октябре сокращали производство металлопродукции строительного сортамента, чтобы избежать потерь на фоне низких цен на и общей слабой конъюнктуры на строительном рынке.

Взлет экспорта

В текущем году китайские металлурги бьют все локальные рекорды экспорта стали. По итогам января-сентября 2023 года китайские меткомпании увеличили отгрузки на экспорт на 31,8% по сравнению с аналогичным периодом 2022 г. – до 66,8 млн т.

Динамика экспорта стали показывала очень высокий рост в течение февраля-мая – в годовом исчислении на 40-55%, но с июня показатель снизился до +/- 30% из-за замедления спроса со стороны иностранных заказчиков. В сентябре текущего года экспорт составил 8,06 млн т стали, что на 2,6% меньше по сравнению с августом.

Существенный рост китайского экспорта стали связан с недостаточным уровнем внутреннего спроса и низкими внутренними ценами на металлопродукцию, а также девальвацией юаня по отношению к доллару, что сделало китайскую металлопродукцию более конкурентоспособной. Кроме того, экспорту способствовали высокий спрос со стороны некоторых стран-импортеров – на Ближнем Востоке, в Юго-Восточной Азии и Северной Африке, а также усилия Китая по стимулированию проектов в рамках программы «Один пояс, один путь».

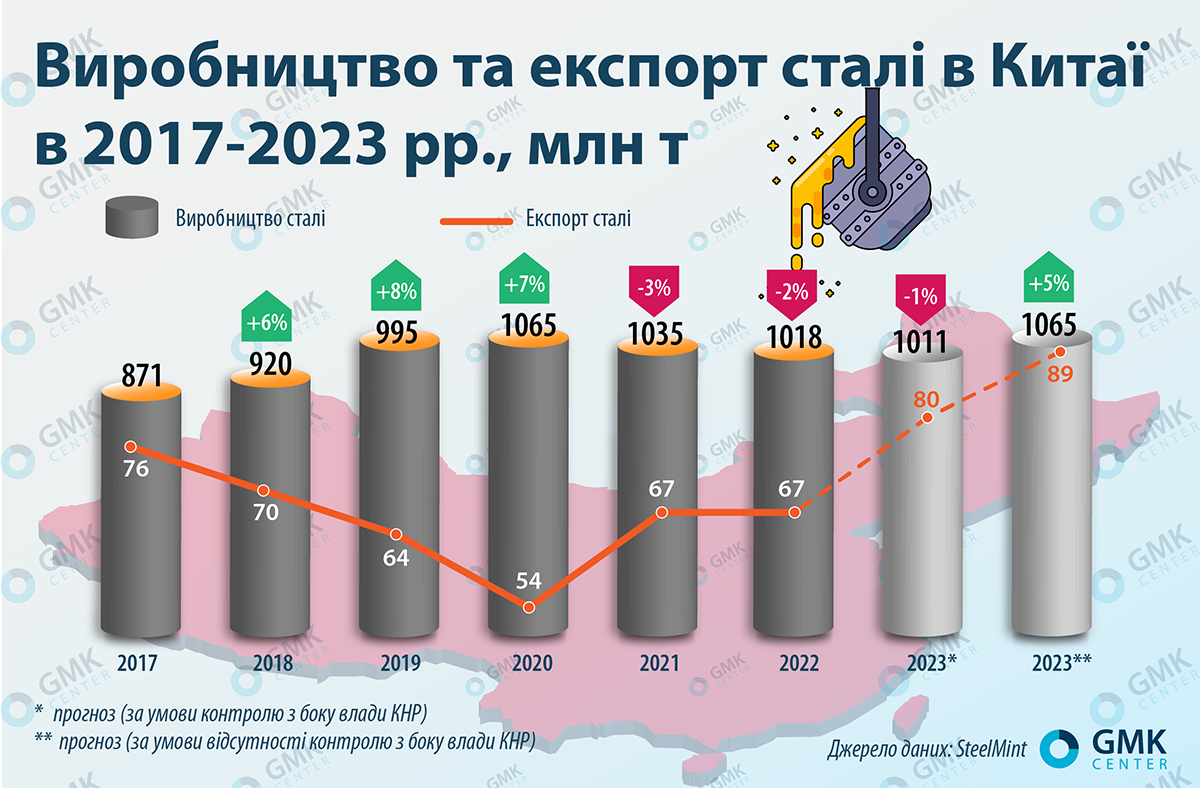

До конца текущего года возможно незначительное замедление динамики экспорта из-за ожидаемого сокращения производства стали и снижения спроса со стороны иностранных покупателей. По оценкам SteelMint, в зависимости от отсутствия или наличия мер по снижению выплавки стали экспорт по итогам 2023 года может составить примерно 79,5 млн т или 89 млн т соответственно.

Тем не менее, периоды резкого роста стального экспорта из КНР будут появляться и в будущем, так как проблема избыточных металлургических мощностей никуда не делась, внутренний спрос в КНР определенное время может быть слабым, а контроль за уровнем производства может оказаться несвоевременным.

«Проблема избыточных мощностей в Китае встала с новой силой. Каждый уважающий себя исследователь глобальной стальной отрасли ожидает сокращения производства стали в Китае по причине объективно снижающегося потребления стали внутри страны. Но происходит это сокращение болезненным образом для глобальной стальной отрасли, когда избыток производства приводит к падению цен и маржинальности по всему миру. Поэтому, вполне вероятно, мы можем увидеть новый виток протекционизма в отрасли, по примеру того, что мы видели после предыдущего всплеска китайского экспорта в 2015 году», – добавляет Андрей Тарасенко.

Стальные прогнозы

По оценкам SteelMint, если меры по снижению выплавки не будут реализованы, производство стали в КНР по итогам года может на 47 млн т (до 1,065 млрд т) превысить показатель прошлого года (1,018 млрд т в 2022-м). Если китайские власти все же введут политику контроля, то, по оценкам SteelMint, КНР может закончить 2023 год с ориентировочным показателем выплавки стали в 1,011 млрд т, что всего на 7 млн т меньше, чем в прошлом году. Объем выплавки стали в IV квартале (не более 300 млн т) может стать самым низким в текущем году.

Перспективы на 2024 год остаются неопределенными, но наиболее вероятным сценарием в ассоциации Worldsteel называют сохранение роста спроса на уровне 2023 года – на 2%, до до 939,3 млн т после падения в 2022-м на 2%. Этому будут способствовать инвестиции в инфраструктуру и вероятная стабилизация на рынке недвижимости.

«Ожидается, что ситуация рынке недвижимости стабилизируется во второй половине 2023 года, поскольку с июля китайское правительство приняло некоторые меры по стабилизации экономики. Темпы роста инвестиций в инфраструктуру оставались высокими в 2023 году благодаря стимулирующих мерам властей. Ожидается, что инвестиции в инфраструктуру как в 2023, так и в 2024 году останутся умеренно положительными. Если предположить, что китайские власти примут дополнительные меры поддержки экономики, то спрос на сталь в 2024 году может сохраниться на уровне 2023 года. Существует риск снижения как в 2023, так и в 2024 году, если эффект стимулирования окажется слабее, чем ожидалось», – отмечается в октябрьском отчете Worldsteel.

Поддерживающим фактором для производства и потребления стали в КНР уже в следующем году станут стимулирующие меры тамошних властей. Так, в средине октября Центробанк Китая выделил самую крупную с 2020 года финансовую поддержку для банков в размере $39,6 млрд. Кроме того, позитивно на объемах производства стали в 2024 году могут отразиться продолжение высокого уровня экспорта и приоритет китайских властей в пользу достижения планового уровня экономического роста. Последнее исключает меры административного ограничения производства в металлургии КНР.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

22 июля 2026

17 июля 2026

14 июля 2026