Дізнатись більше

Дізнатись більше

Статті Глобальний ринок Китай 5336 26 Жовтня 2023

Розпорядження влади КНР про скорочення виплавки, швидше за все, вже не буде, але меткомбінати добровільно знижують випуск

Протягом майже всього 2023 року китайські металурги нарощували виробництво сталі. На тлі слабкого внутрішнього попиту це змусило китайські метпідприємства збільшити експорт на 30%, сягнувши локальних максимумів. Така ситуація знову оголила проблему наявності надлишкових металургійних потужностей у КНР.

Хоча багато хто очікує запровадження владою КНР розпорядження про обмеження рівня виплавки сталі на рівні 2022 року, але, судячи з усього, його не буде, адже китайська влада ставить пріоритетом завдання досягнення зростання ВВП у 5%, що вимагає підтримання високих показників у виробничій сфері, в тому числі й у металургії.

Невиправдані очікування

У першій половині року китайські металурги переважно нарощували випуск сталі на тлі очікувань відновлення економіки після скасування з грудня 2022 року політики «нульової толерантності» до COVID-19. За січень-вересень китайські металурги виплавили 795 млн т сталі, що на 1,7% більше, ніж за аналогічний період 2022-го. Усі розраховували, що активність насамперед у сфері будівництва буде більшою. Але цього не сталося.

Саме це й пояснює, чому попри зростання виробництва настрої китайських металургів у 2023 році були вельми волатильними. Індекс ділових очікувань (PMI) у металургійному секторі Китаю на початку року та влітку був вище або біля рівня 50 пунктів (п.), що свідчило про відносно позитивні настрої в галузі. Зі свого боку обвал PMI у квітні-травні пов’язаний зі слабким попитом і зниженням цін на металопродукцію, незважаючи на піковий сезон.

Довідка: PMI вище відмітки в 50 п. вказує на зростання активності в металургійній галузі

В очікуванні зниження

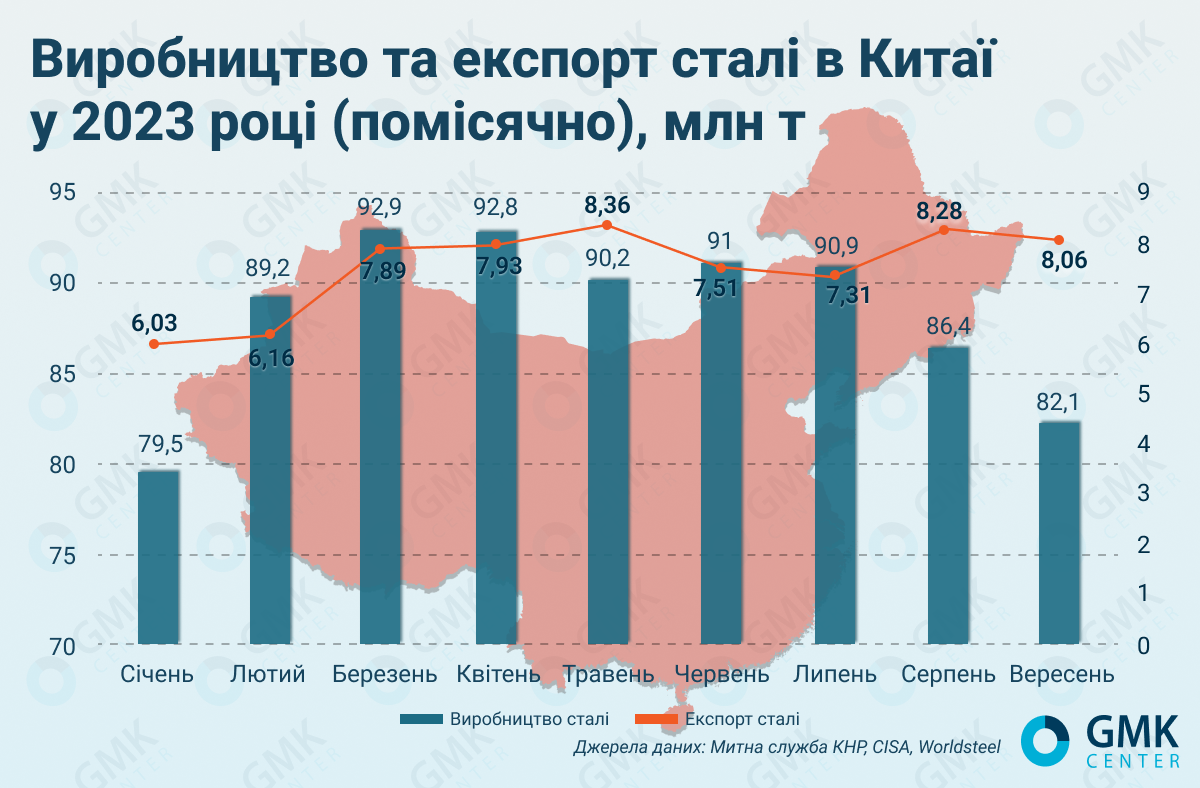

Незважаючи на загальне зростання виробництва за підсумками 9 місяців, в останні місяці спостерігається помісячне зниження. За підсумками серпня-вересня помісячне зниження виплавки стали становитиме близько 5% – до 86,4 млн і 82,1 млн т відповідно порівняно з 91 млн т у червні та липні.

Кілька останніх років китайська влада дотримувалася політики стабілізації виплавки сталі на рівні попереднього року. Це подавалося як заходи зі скорочення викидів парникових газів. Раніше очікувалося, що в поточному році також буде запроваджено такі обмеження, оскільки ці наміри китайської влади оголошувалися на початку поточного року. Однак за фактом досі не було жодних офіційних заяв про скорочення виробництва сталі, за винятком офіційних директив у кількох провінціях, наприклад, у Таншані та Юньнані. Найімовірніше, офіційних заходів на рівні всієї галузі до кінця 2023 року вже й не буде.

«Рішення про обмеження обсягів випуску в Китаї відбуваються з певним лагом у часі. Дискусія виникає тільки через кілька місяців після появи дисбалансів, викликаних невиправдано високими обсягами виробництва. Зазвичай це проявляється наприкінці року. Тоді як традиційно в першій половині року йде зростання випуску. За цією ж схемою перша половина 2024 року знову має шанси ознаменуватися надлишковим випуском сталі», – зазначає головний аналітик GMK Center Андрій Тарасенко.

Відсутність централізованого розпорядження щодо обмеження виплавки сталі може бути пов’язана з тим, що першочерговим завданням для китайської влади зараз є досягнення планового показника зростання ВВП у 5%. Це вимагає підтримки на високому рівні виробничих показників. Іншими словами, переслідування економічних цілей змушує відмовлятися від адміністративних обмежень.

Проте слабкий внутрішній попит, який важко підштовхнути істотно вгору навіть економічними стимулами, низькі внутрішні ціни на металопродукцію, високі ціни на сировину призводять до падіння маржинальності та змушують китайських сталевиробників добровільно скорочувати виробництво. Наприклад, металурги низки китайських провінцій у вересні-жовтні скорочували виробництво металопродукції будівельного сортаменту, щоб уникнути втрат на тлі низьких цін на і загальної слабкої кон’юнктури на будівельному ринку.

Зліт експорту

Цього року китайські металурги б’ють усі локальні рекорди експорту сталі. За підсумками січня-вересня 2023 року китайські меткомпанії збільшили відвантаження на експорт на 31,8% в порівнянні з аналогічним періодом 2022 р. – до 66,8 млн т.

Динаміка експорту сталі показувала дуже високе зростання протягом лютого-травня – в річному обчисленні на 40-55%, але з червня показник знизився до +/- 30% через уповільнення попиту з боку іноземних замовників. У вересні поточного року експорт становив 8,06 млн т сталі, що на 2,6% менше порівняно із серпнем.

Істотне зростання китайського експорту сталі пов’язане з недостатнім рівнем внутрішнього попиту і низькими внутрішніми цінами на металопродукцію, а також девальвацією юаня відносно долара, що зробило китайську металопродукцію більш конкурентоспроможною. Крім того, експорту сприяли високий попит з боку деяких країн-імпортерів – на Близькому Сході, в Південно-Східній Азії та Північній Африці, а також зусилля Китаю зі стимулювання проєктів у рамках програми «Один пояс, один шлях».

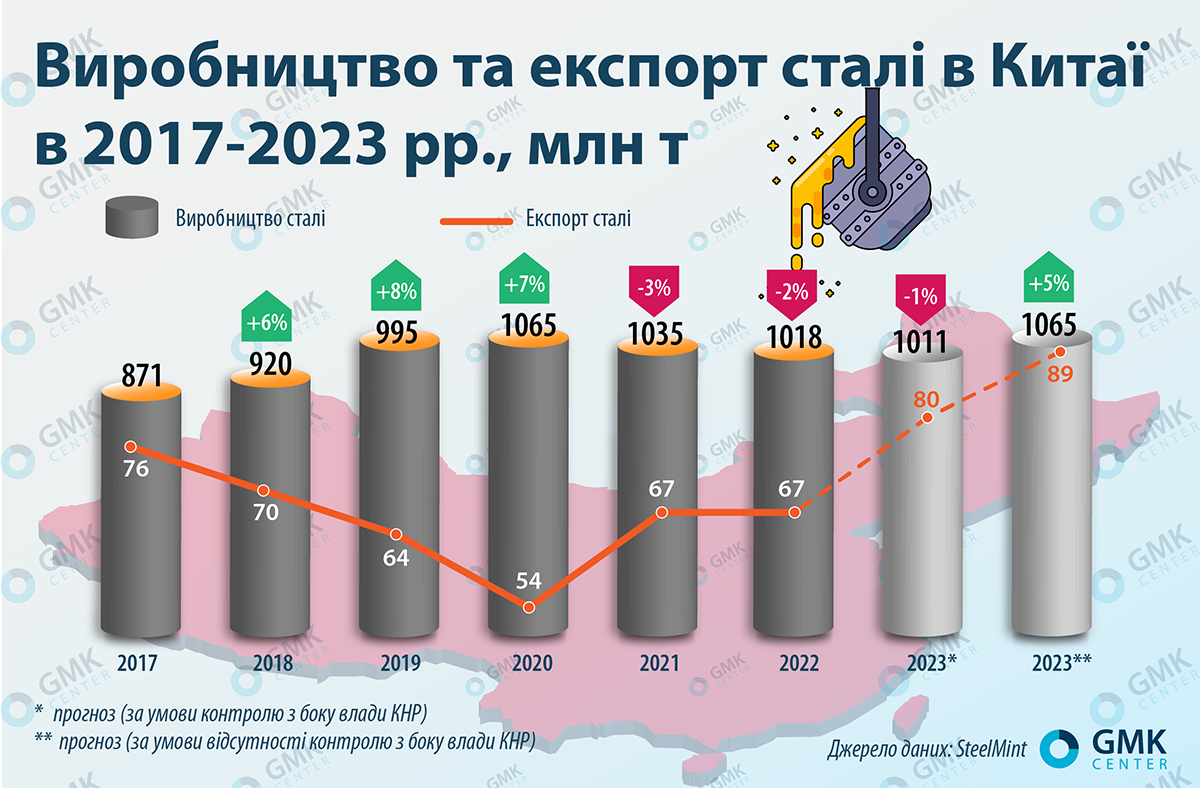

До кінця поточного року можливе незначне уповільнення динаміки експорту через очікуване скорочення виробництва сталі та зниження попиту з боку іноземних покупців. За оцінками SteelMint, залежно від відсутності або наявності заходів щодо зниження виплавки сталі експорт за підсумками 2023 року може становити приблизно 79,5 млн т або 89 млн т відповідно.

Тим не менш, періоди різкого зростання сталевого експорту з КНР з’являтимуться і в майбутньому, оскільки проблема надлишкових металургійних потужностей нікуди не поділася, внутрішній попит у КНР певний час може бути слабким, а контроль за рівнем виробництва може виявитися несвоєчасним.

«Проблема надлишкових потужностей у Китаї постала з новою силою. Кожен поважаючий себе дослідник глобальної сталевої галузі очікує скорочення виробництва сталі в Китаї через споживання сталі, що об’єктивно знижується, стали всередині країни. Але відбувається це скорочення болісно для глобальної сталевої галузі, коли надлишок виробництва призводить до падіння цін і маржинальності по всьому світу. Тому, цілком імовірно, ми можемо побачити новий виток протекціонізму в галузі за прикладом того, що ми бачили після попереднього сплеску китайського експорту в 2015 році», – додає Андрій Тарасенко.

Сталеві прогнози

За оцінками SteelMint, якщо заходи щодо зниження виплавки не будуть реалізовані, виробництво сталі в КНР за підсумками року може на 47 млн т (до 1,065 млрд т) перевищити показник минулого року (1,018 млрд т у 2022-му). Якщо китайська влада все ж запровадить політику контролю, то, за оцінками SteelMint, КНР може закінчити 2023 рік з орієнтовним показником виплавки сталі в 1,011 млрд т, що лише на 7 млн т менше, ніж минулого року. Обсяг виплавки сталі в IV кварталі (не більше 300 млн т) може стати найнижчим у поточному році.

Перспективи на 2024 рік залишаються невизначеними, але найімовірнішим сценарієм в асоціації Worldsteel називають збереження зростання попиту на рівні 2023 року – на 2%, до до 939,3 млн т після падіння у 2022-му на 2%. Цьому сприятимуть інвестиції в інфраструктуру і ймовірна стабілізація на ринку нерухомості.

«Очікується, що ситуація на ринку нерухомості стабілізується в другій половині 2023 року, оскільки з липня китайський уряд вжив деяких заходів зі стабілізації економіки. Темпи зростання інвестицій в інфраструктуру залишалися високими у 2023 році завдяки стимулюючим заходам влади. Очікується, що інвестиції в інфраструктуру як у 2023, так і у 2024 році залишаться помірно позитивними. Якщо припустити, що китайська влада вживе додаткових заходів підтримки економіки, то попит на сталь у 2024 році може зберегтися на рівні 2023 року. Існує ризик зниження як у 2023, так і в 2024 році, якщо ефект стимулювання виявиться слабшим, ніж очікувалося», – наголошується в жовтневому звіті Worldsteel.

Підтримуючим фактором для виробництва та споживання сталі в КНР вже наступного року стануть стимулюючі заходи тамтешньої влади. Так, у середині жовтня Центробанк Китаю виділив найбільшу з 2020 року фінансову підтримку для банків у розмірі $39,6 млрд. економічного зростання. Останнє виключає заходи адміністративного обмеження виробництва у металургії КНР.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

23 Липня 2026

22 Липня 2026

17 Липня 2026