Узнать больше

Узнать больше

Статьи Компании Black Iron 3670 21 октября 2020

Как канадская компания Black Iron искала партнеров и финансирование для нового проекта в Кривом Роге

По разведанным запасам железных руд Украина с долей 18% от общемировых запасов является мировым лидером. А в пересчете на содержание железа наша страна входит в топ-5 стран с долей мировых запасов 10,5-11%. Казалось бы, уже только по этой причине развивать железорудные проекты в Украине вполне перспективно. Однако на практике дело это небыстрое.

Проектом-долгостроем, который уже почти 10 лет производит только новости, а не железорудное сырье, стало Шимановское железорудное месторождение. В перипетиях становления проекта канадской компании Black Iron разбирался GMK Center.

Портрет проекта

Шимановское месторождение находится в Кривом Роге. В презентации проекта указано, что месторождение имеет 355 млн т (Fe 32%) измеренных и 290 млн т (Fe 31,1%) выявленных ресурсов, а также 188 млн т (Fe 30,1%) прогнозных.

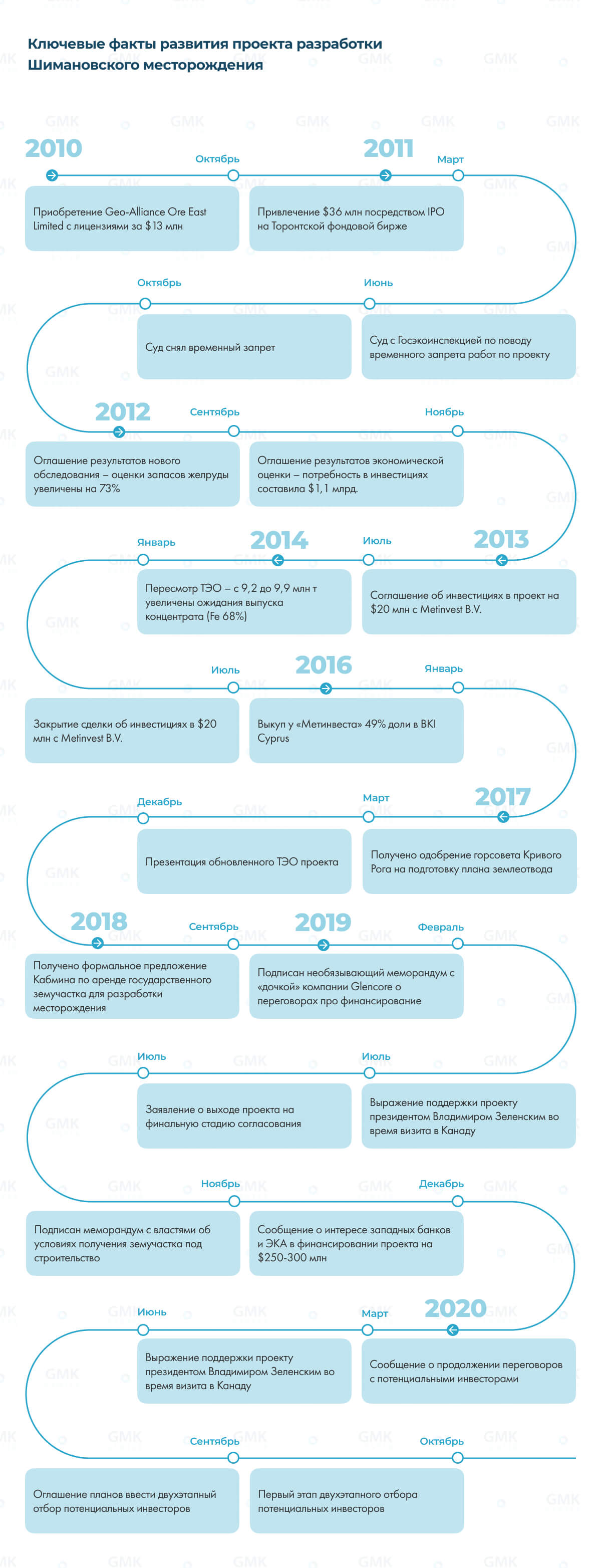

Собственник – канадская компания Black Iron, которая в октябре 2010 года за $13 млн приобрела кипрскую дочернюю компанию Geo Alliance Виктора Пинчука, на которой числились лицензии. Теперь уже переименованной Black Iron (Cyprus) Ltd. принадлежат свыше 99% в днепровских ООО «Шимановское Стил» и «Зеленовское Стил», которые владеют лицензиями до 1 ноября 2024 года и 1 ноября 2014 года (участок железных кварцитов) соответственно.

По мере проведения исследований и оценок менялись и цифры. В 2011 году предварительная оценка необходимых капитальных инвестиций была на уровне $896 млн, со временем она «подросла» до $1,1 млрд.

«Оценка по состоянию на 2011 год в $896 была подготовлена, исходя из объема добычи 7,3 млн т в год, в то время как оценка в 2014 году, которая составила $1,1 млрд, была рассчитана, исходя из объема добычи 9,9 млн т в год», – объясняет Мэтт Симпсон, генеральный директор Black Iron Inc.

В 2017 году проект был пересмотрен и стал значительно более «скромным» и поэтапным. На данный момент ключевые цифры проекта выглядят так:

- сумма капинвестиций в производство 4 млн т ЖРС – $452 млн;

- расширение мощностей до 8 млн т (вторая очередь) – $364 млн;

- срок окупаемости – 2,9 года;

- срок службы проекта – 17 лет;

- запасы сырья – 411 млн т;

- прогнозируемое качество ЖРС – Fe 68%;

- себестоимость– $32,63 за тонну ЖРС.

Следует отметить, что, себестоимость продукции, например, у Ferrexpo в 2019 году составила $47,8 за тонну ($43,3 в 2018 году).

«Есть сомнения в актуальности расчетов эффективности инвестиций в проект. При прогнозе цены на ЖРС в среднесрочном периоде на уровне $70/т и себестоимости $32/т сумма в $450 млн не окупится так быстро, как указано», – отмечает Андрей Тарасенко, главный аналитик GMK Center.

«Операционные расходы Ferrexpo в основном связаны с производством железорудных окатышей. Black Iron планирует производить железорудный концентрат, производство которого обходится приблизительно на $15/т дешевле. Поэтому наша оценка себестоимости составляет $33/т», – уточняет Мэтт Симпсон.

Железная руда на сегодняшний день продается по цене около $120/т при 62%-м содержании железа. Black Iron в своем экономическом анализе использовали стоимость $62/т.

«Далее отпускная цена в $62/т корректируется с учетом процента содержания железа. Учитывая, что Black Iron планирует производить продукт с 68%-м содержанием железа, каждый дополнительный 1% железа в продукте свыше 62% будет продаваться по цене от $3 до $9 за тонну. Сегодня Black Iron мог бы продавать свой 68%-й продукт по цене около $145/т. Если мы возьмем цену в среднесрочном периоде на уровне $70/т для продукта с 62%-м содержанием железа и консервативную цену $3/т за каждый дополнительный 1% содержания железа, то это даст нам отпускную цену в $98/т, что при себестоимости производства $33/т покажет очень хорошую окупаемость», – свидетельствуют расчеты Black Iron.

С одной стороны, реализации проекта способствует то, что Шимановское месторождение располагается в месте сосредоточения пяти других действующих ГОКов. Иными словами, на месте есть уже готовые возможности подключения к энергосетям, доступ к железнодорожной инфраструктуре, сектор соответствующих коммерческих услуг, что позволит сравнительно быстро начать реализацию проекта. С другой стороны, часть этих же факторов являются ограничивающими: существующая в Кривом Роге ж/д инфраструктура требует расширения, ужесточится борьба за кадры и др.

История «квеста»

Фактически все годы после прихода на украинский рынок Black Iron ищет возможности привлечь средства для финансирования проекта, о чем компания регулярно информирует «бизнес-общественность», описывая все перипетии этого финансового «квеста».

Долгий и не совсем удачный поиск партнера неизбежно привел к тому, что с момента IPO в марте 2011 года до июня 2013-го курс акций упал более чем в 10 раз. Но компания пыталась убеждать акционеров в «огромных перспективах» и «высоком потенциале роста».

В 2013 году компания Black Iron подписала юридически обязывающий договор с холдингом «Метинвест», в соответствии с которым холдинг сначала инвестировал $20 млн в приобретение 49% Black Iron и должен был инвестировать еще $536 млн в ходе строительства проекта.

«В дополнение к сделке с «Метинвестом» компании Black Iron оставалось несколько недель до заключения договора о привлечении инвестировании, который принес бы дополнительные инвестиции в размере $280 млн и в результате дал бы общую сумму $836 млн из необходимых $1,1 млрд для строительства проекта», – поясняет Мэтт Симпсон.

Строительство проекта не началось из-за того, что на востоке Украины разразилась война, и инвесторы сомневались насчет целесообразности строительства шахты до тех пор, пока исход войны не станет ясен.

«В это же время холдинг «Метинвест» оказался в затруднительном финансовом положении. Компании пришлось пересмотреть свои обязательства по облигациям, в результате чего Black Iron выкупила свои 49% акций обратно. В конце 2017 года руководство и правление Black Iron решили перезапустить проект и использовать более дешевый поэтапный подход к строительству, чтобы упростить получение финансирования для строительства, поскольку компании пришлось начинать проект по сути заново», – уточняет Мэтт Симпсон.

Первым намеченным сроком начала производства была середина – конец 2015 года. В 2014 году, готовясь к этому, Black Iron подписала:

- протокол о намерениях с морпортом «Південний» об обеспечении перевалки 9,5 млн т ЖРС (+/-15%);

- протокол о намерениях с Приднепровской железной дорогой о перевозке до 20 млн т ЖРС до порта «Південний»;

- соглашение о намерениях по обустройству энергоснабжения месторождения с «ДТЭК Днепроблэнерго».

Оживление в реализации проекта наступило только в 2018-2019 гг. В начале 2019 года Black Iron объявила о подписании необязывающего меморандума с «дочкой» компании Glencore о переговорах относительно вхождения в акционерный капитал на сумму $180 млн. Также компания заявила о возможности привлечения займов на $250-300 млн от европейских банков и экспортно-кредитных агентств.

«На любой крупный проект в Украине тяжело найти инвестиции. Как видите, очередь инвесторов, к сожалению, в Украину не стоит. Это крупный проект и существенные инвестиции, которые окупятся только в долгосрочной перспективе. Невозможность прогнозировать ситуацию в Украине дольше, чем на полгода, тормозит любые инвестиционные проекты», – подчеркивает Андрей Тарасенко.

Сейчас общая схема привлечения финансирования под залог права на железорудную продукцию в объеме до 4 млн т в год выглядит так:

- 40%, или $180 млн – вхождение в акционерный капитал. Потенциальные претенденты на «акционерную» часть – крупные западные меткомпании и трейдеры.

- 60%, или $261 млн – заёмный капитал (кредиты или долговые бумаги). Потенциальные источники – европейские банки и экспортно-кредитные агентства.

Переговоры не ограничивались вышеуказанными бизнес-структурами. Некая азиатская строительная компания была заинтересована войти в капитал на $50 млн в обмен на получение контракта на строительство. Glencore также работала с потенциальными инвесторами. При этом интерес инвесторов в Black Iron оценивают как «сильный».

Рекордный рост цен на железную руду в мире в 2020 году и желание власти показать результат в деле привлечения иностранных инвестиций медийно поддержали проект. Во время визитов в Канаду президент Владимир Зеленский высказывался в поддержку проекта, а замглавы Офиса президента Игорь Жовква даже выступил в качестве «инвестиционной няни» проекта.

Проблемы проекта

1. Нестабильная политико-экономическая ситуация в стране, военный конфликт на востоке страны.

2. Необходимость «решать вопросы» в верхних эшелонах власти. Масштаб проекта и необходимость решения многих вопросов, в том числе с разрешительной документацией, требовали тесной коммуникации с «верхами». Это не всегда было под силу небольшой (по сравнению с масштабами проекта) компании из Канады. Дело сдвинулось в том числе благодаря «упоминаниям» проекта президентом и встречам с руководством Кабмина и Минобороны в 2019 году.

Очевидно, что Black Iron понимает необходимость в РR/GR. Каждое действие по проекту сопровождается распространением соответствующей информации. Впрочем, это необходимость, так как акции компании обращаются на фондовой бирже Торонто.

Владимир Зеленский не самый известный публичный человек из тех, кто поддерживал проект. В конце 2011 года компания прибегла к услугам известного американского телеведущего Ларри Кинга в качестве специального советника. В руководство и совет директоров старались привлечь и известных топ-менеджеров со «связями». Также важным моментом является то, что примерно с 2018 года в «игру» со своей поддержкой включилось посольство Канады в Украине. Цель всего вышеуказанного – лоббирование проекта «наверху».

3. Проблемы с землеотводом. У проекта были задержки с получением необходимых разрешений на использование трех земельных участков под добычу руды и строительство ГОКа. В частности, один участок находился в ведении местной власти, еще один – у Минобороны, третий – в распоряжении Госагентства лесных ресурсов. Одной из самых сложных проблем была передача 1263 га земли Минобороны в обмен на соцобязательства.

4. Волатильность конъюнктуры на рынке железорудного сырья. Изменчивая конъюнктура рынка ЖРС минимум дважды подвела проект. В начале, в январе 2016 года, «Метинвест» вышел из состава акционеров.

«Продажа доли в проекте связана в основном с тем, что мы решили сфокусироваться на развитии наших существующих ГОКов, на подобных проектах, и считаем, что на сегодня нецелесообразно развитие нового ГОКа с учетом мировой конъюнктуры и прогнозов на мировых рынках», – пояснял позднее Юрий Рыженков, генеральный директор группы «Метинвест», сообщало агентство «Интерфакс-Украина».

Источник данных: Kallanish Commodities

По этой же причине в 2017 году пришлось пересмотреть ранее сделанное ТЭО, которое базировалась на предположениях, что цена за тонну концентрата в долгосрочной перспективе будет находиться на уровне $95, курс гривны – на уровне 8 грн/$.

5 .Коронавирус и карантин. По заявлению компании, пандемия коронавируса нарушила планы потенциальных инвесторов, которые намеревались завершить экспертизу инвестиций после посещения объектов проекта.

Перспективы горизонтов

Нужно отметить, что новый ГОК может стать одним крупнейших запущенных «с нуля» проектов в украинском ГМК за все годы независимости. На данный момент таковым является единственный и крупнейший в Украине и на территории бывшего СССР новопостроенный Еристовский ГОК компании Ferrexpo, в который вложено более $1 млрд. В Black Iron же инвестировано около $70 млн.

В июле 2019 года было заявлено о выходе проекта на финальную стадию согласования, компания по второму кругу начала «прощупывать» инфраструктуру. Black Iron в 2019 году вела переговоры с «Укрзалізницею» о возможности транспортировки до 10 млн т в год ЖРС в порт «Південний». Новый срок начала строительства – середина следующего года. Если не случится форс-мажоров.

С начала октября, в лучших традициях реалити-шоу, объявлен первый этап двухэтапного отбора потенциальных инвесторов. Как отмечают в Black Iron, в процессе уже участвуют несколько компаний с многомиллиардной капитализацией.

Честно говоря, в бизнес-практике Украины еще не было прецедентов, когда отбор инвесторов проходил бы хоть и с соблюдением конфиденциальности, но с таким непривычным «промо». Ожидается, что второй раунд отбора завершится в середине первого квартала 2021 года.

В компании считают, что проект привлекателен по таким причинам:

- интерес к добыче ЖРС вырос из-за увеличения цен на железную руду;

- планы Китая снизить зависимость от австралийского сырья.

Однако есть и риски:

- из-за второй волны карантинных мер переговоры с инвесторами и начало реализации проекта могут в очередной раз затянуться;

- продолжение переговоров о получении участка под строительство фабрики, хвостохранилищ и отвалов, который находится в ведении Минобороны, и о пакете компенсации;

- нестабильная конъюнктура на рынке железной руды, которому в долгосрочной перспективе аналитики предсказывают падение цен;

- ограниченные возможности увеличения портовой перевалки железной руды – в частности, порт «Південний» уже работает на пределе своих возможностей.

В комментарии GMK Center эксперт в портовой тематике, пожелавший остаться неназванным, отмечает:

«Перевалка руды в Украине бьет рекорды. Вся перевалка руды в 2019 году составила 37,3 млн т, в том числе через «Південний» – 26,8 млн т. В этом году будет еще больше – до 45 млн т. За девять месяцев текущего года перевалка руды выросла на 25,7% – до 33,9 млн т, в том числе через порт «Південний» – на 43,4%, до 27,5 млн т. При этом общая пропускная способность причалов госстивидора «Южный» составляет 15 млн т грузов, совокупные мощности терминалов «ТИС-Руда» и «ТИС-Уголь» – 19 млн т. Итого – 34 млн т. Таким образом, «Южный» по итогам текущего года не только достигнет, но и превысит свои проектные пропускные способности. Наверное, 4 млн т руды «Южный» еще «переварит», но это будет впритык. Любое дополнительное увеличение чревато простоями и скоплением грузов, а также потребует дополнительных инвестиций в расширение железнодорожной инфраструктуры».

В перечне рисков конъюнктура на рынке ЖРС – отдельная история. С начала 2019 года, когда цены на руду рекордно росли из-за аварии на хвостохранилище компании Vale, аналитики прогнозируют их снижение – дескать, форс-мажор не может долго держать цены на сырье высокими. Однако потом были другие форс-мажоры – ураганы, остановка предприятий из-за коронавируса, напряженность в отношениях Китая и Австралии, быстрое восстановление Китая после локдауна и огромные инфраструктурные инвестиции Поднебесной. Все это не дает ценам на ЖРС упасть, а прогнозам аналитиков наконец сбыться.

«Нужно сказать, что прецедентов с реализацией «с нуля» проектов с иностранными инвестициями в $450 млн в Украине не было, – резюмирует Андрей Тарасенко. – Да и с историями успешных иностранных инвестиций у нас негусто».

-

МненияКомпанииметаллопотребление

13 июля 2026

25 июня 2026

03 марта 2026

10 декабря 2025