Узнать больше

Узнать больше

Статьи Глобальный рынок цены на арматуру 30539 14 февраля 2025

Дальнейший потенциал роста ограничен из-за слабого спроса

В начале 2025 года мировой рынок арматуры находится в состоянии нестабильности. В большинстве регионов наблюдается рост цен, тогда как в Турции и Северной Европе зафиксирован незначительный спад. Динамику рынка определяют сезонные факторы, колебания спроса и изменения в стоимости сырья.

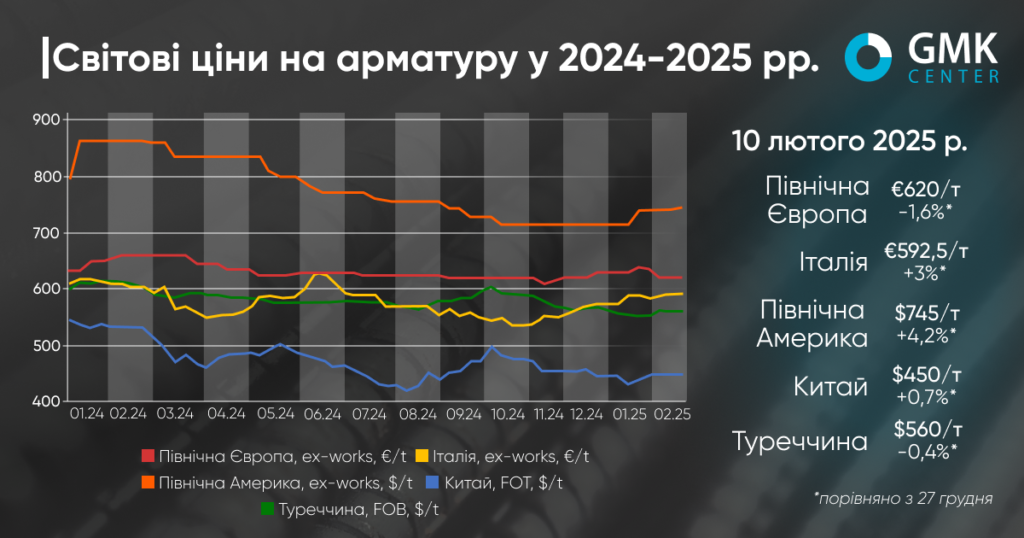

Цены на арматуру в Турции с начала 2025 года снизились на 0,4% – до $560/т FOB. При этом, в январе предложения колебались на уровне $552,5-557,5/т, но в начале февраля выросли.

В течение периода рынок арматуры Турции претерпел колебания, вызванные сочетанием внутренних и внешних факторов. Основным драйвером движения цен стали изменения в спросе, ситуация на рынке лома и конкурентное давление со стороны других производителей стали.

В начале года на рынке наблюдался сезонный спад активности из-за новогодних праздников, что в свою очередь ограничивало объемы торговли. Турецкие производители были вынуждены предлагать скидки, чтобы стимулировать продажи, поскольку покупатели воздерживались от крупных закупок. При этом цены на лом продолжали падать, что создавало дополнительное давление на котировки арматуры. Несмотря на слабый спрос, турецкие производители неохотно снижали цены ниже $560/т FOB, ожидая улучшения рыночной конъюнктуры.

Во второй половине января ситуация изменилась. Kardemir несколько раз корректировал внутренние цены, что влияло на общую динамику рынка. Спрос на внутреннем рынке оставался нестабильным, тогда как экспортные продажи сталкивались с конкуренцией со стороны Северной Африки и Бразилии. Турецкие производители пытались удержать цены, особенно после роста стоимости лома в конце января.

Однако, несмотря на повышение цен, спрос на турецкую арматуру оставался ограниченным. Покупатели в ЕС, Балканах и на Ближнем Востоке демонстрировали осторожность в закупках, что сдерживало дальнейший рост рынка. Отсутствие значительных продаж в Сирию и слабая активность в Северной Африке дополнительно ограничивали потенциал роста котировок.

Ожидается, что в ближайшие недели рынок будет оставаться под давлением слабого спроса, хотя ситуация может измениться, если продолжится тенденция роста цен на лом. Турецкие производители будут вынуждены балансировать между поддержанием конкурентоспособности и защитой собственной маржи, что делает ожидания умеренно нейтральными с возможным кратковременным подъемом цен в случае улучшения экспортного спроса.

На европейском рынке с начала года наблюдается разнонаправленная тенденция. В Италии цены на арматуру по состоянию на 13 февраля составили €592,5/т ex-works, что на 3% больше по сравнению с 27 декабря 2024-го. В Северной Европе предложения незначительно снизились за этот период – на 0,4%, до €560/т ex-works.

В течение января-начале февраля 2025 года европейский рынок арматуры демонстрировал нестабильность, обусловленную рядом факторов. Одним из ключевых факторов влияния стали попытки производителей повысить цены на продукцию. Например, ArcelorMittal объявил о росте цен на длинномерный прокат на €25/т, объяснив это повышением затрат на энергоносители. В то же время, немецкие заводы столкнулись с трудностями в реализации своих ценовых инициатив, поскольку рынок оставался слабым, а покупатели осторожно относились к новым сделкам.

В Италии ситуация была похожей: производители несколько раз поднимали цены в январе, однако из-за низкого спроса сделки заключались по более низким ценам, чем ожидалось. Рынок не хотел воспринимать новые ценовые уровни. К началу февраля цены стабилизировались, хотя некоторые производители продолжали настаивать на дальнейшем росте.

Кроме слабого спроса, рынок почувствовал влияние сокращения производства. В частности, частичная остановка завода Riva в Хеннигсдорфе и отправка персонала в режим короткой рабочей недели могли частично способствовать стабилизации цен. Дополнительным фактором поддержки спроса стали инфраструктурные проекты, финансируемые Евросоюзом, которые, хотя и не кардинально, способствовали сохранению активности в строительном секторе.

Ожидается, что в ближайшей перспективе рынок будет оставаться неустойчивым. Высокие энергетические затраты и стоимость сырья могут стимулировать новые попытки повышения цен, однако слабый спрос и осторожность покупателей будут ограничивать их эффективность. Вероятно, в краткосрочной перспективе цены на арматуру будут колебаться в пределах текущих уровней, а любые значительные изменения будут зависеть от общей экономической ситуации в Европе.

На рынке США (US Midwest, ex-works), цены на арматуру выросли на 4,2% с начала года – до $745 за короткую тонну.

В течение периода рынок США претерпел несколько важных изменений, которые повлияли на динамику цен и настроения участников. Одним из определяющих факторов стала ситуация на рынке металлолома. В январе цены оставались стабильными, однако в феврале произошел их существенный рост на $40-50/т, что подтолкнуло стоимость арматуры вверх. Этот рост объясняется низкими запасами сырья на заводах, ухудшением погодных условий и торговыми ограничениями, повлиявшими на импорт.

Другим важным драйвером стало повышение цен производителями. Сначала Nucor и Gerdau Long Steel North America объявили о повышении на $30/т в январе, а уже в феврале произошел еще один рост на $40/т. Участники рынка реагировали неоднозначно: часть покупателей ожидала постепенного закрепления повышенных цен, тогда как другие сомневались в устойчивости этого тренда из-за накопленных запасов продукции.

Дополнительное влияние на рынок оказали политические решения. Введение администрацией Дональда Трампа 25% тарифа на импортную сталь создало неопределенность относительно будущих поставок из Мексики и Канады. Это вызвало всплеск спроса на внутреннем рынке, а также временное замедление заключения импортных сделок из-за необходимости пересмотра ценовых стратегий поставщиков.

В целом рынок арматуры США демонстрирует тенденцию к росту, хотя стабильность этого тренда будет зависеть от дальнейшей динамики цен металлолома, политики импортных тарифов и темпов реализации инфраструктурных проектов. В ближайшие месяцы вероятен дальнейший рост цен, однако он будет зависеть от реального спроса на продукцию и уровня конкуренции среди внутренних производителей.

Рынок арматуры Китая в течение периода демонстрировал колебания под влиянием сезонных факторов, динамики запасов и экономических ожиданий. Цены выросли на 0,7%, до $450/т FOT, но рынок оставался нестабильным.

В начале января спрос ослаб из-за зимних перерывов в строительстве, что привело к росту запасов. Высокие цены на зимнее хранение также сдерживали активность покупателей. В то же время производство сокращалось из-за технического обслуживания доменных печей и остановки электродуговых печей с 10 января.

Середина месяца отметилась ростом фьючерсного рынка на фоне заявлений Народного банка Китая о поддержке инвестиций. Однако фактический спрос оставался слабым, а накануне праздничных выходных запасы арматуры выросли еще на 13%.

После Китайского Нового года цены немного повысились благодаря улучшению настроений, но спрос восстанавливался медленно. Строительные компании лишь постепенно возвращались к работе, а часть производителей отложила запуск электродуговых печей до марта.

Дальнейшее развитие рынка будет зависеть от темпов восстановления строительства и возможных реформ в сталелитейной отрасли. Ожидаемые производственные ограничения могут уменьшить избыточное предложение и поддержать стабилизацию цен, тогда как экономическая политика правительства будет определять долгосрочные перспективы.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

14 июля 2026

16 июня 2026

10 июня 2026