Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ціни на арматуру 3223 14 Лютого 2025

Подальший потенціал зростання обмежений через слабкий попит

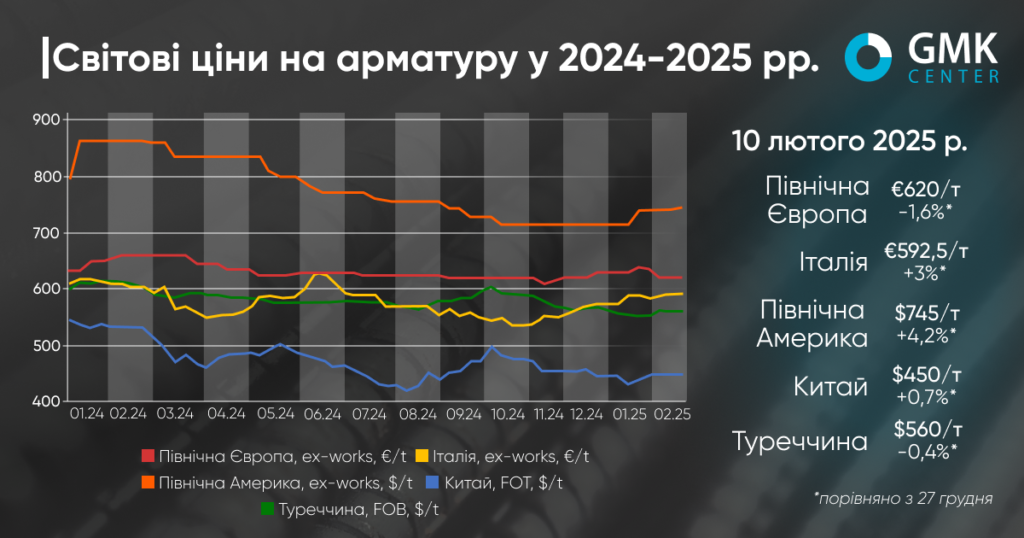

На початку 2025 року світовий ринок арматури перебуває в стані нестабільності. У більшості регіонів спостерігається зростання цін, тоді як у Туреччині та Північній Європі зафіксовано незначний спад. Динаміку ринку визначають сезонні фактори, коливання попиту та зміни у вартості сировини.

Ціни на арматуру в Туреччині з початку 2025 року знизились на 0,4% – до $560/т FOB. При цьому, в січні пропозиції коливались на рівні $552,5-557,5/т, але на початку лютого зросли.

Протягом періоду ринок арматури Туреччини зазнав коливань, спричинених поєднанням внутрішніх та зовнішніх чинників. Основним драйвером руху цін стали зміни у попиті, ситуація на ринку брухту та конкурентний тиск з боку інших виробників сталі.

На початку року на ринку спостерігався сезонний спад активності через новорічні свята, що своєю чергою обмежувало обсяги торгівлі. Турецькі виробники були змушені пропонувати знижки, щоб стимулювати продажі, оскільки покупці утримувалися від великих закупівель. При цьому ціни на брухт продовжували падати, що створювало додатковий тиск на котирування арматури. Попри слабкий попит, турецькі виробники неохоче знижували ціни нижче $560/т FOB, очікуючи покращення ринкової кон’юнктури.

У другій половині січня ситуація змінилася. Kardemir декілька разів коригував внутрішні ціни, що впливало на загальну динаміку ринку. Попит на внутрішньому ринку залишався нестабільним, тоді як експортні продажі стикалися з конкуренцією з боку Північної Африки та Бразилії. Турецькі виробники намагалися утримати ціни, особливо після зростання вартості брухту наприкінці січня.

Проте, незважаючи на підвищення цін, попит на турецьку арматуру залишався обмеженим. Покупці в ЄС, Балканах та на Близькому Сході демонстрували обережність у закупівлях, що стримувало подальше зростання ринку. Відсутність значних продажів у Сирію та слабка активність у Північній Африці додатково обмежували потенціал зростання котирувань.

Очікується, що в найближчі тижні ринок залишатиметься під тиском слабкого попиту, хоча ситуація може змінитися, якщо продовжиться тенденція зростання цін на брухт. Турецькі виробники будуть змушені балансувати між підтриманням конкурентоспроможності та захистом власної маржі, що робить очікування помірно нейтральними із можливим короткочасним підйомом цін у разі покращення експортного попиту.

На європейському ринку з початку року спостерігається різноспрямована тенденція. В Італії ціни на арматуру станом на 13 лютого склали €592,5/т ex-works, що на 3% більше порівняно з 27 грудня 2024-го. У Північній Європі пропозиції незначно знизились за цей період – на 0,4%, до €560/т ex-works.

Протягом січня – на початку лютого 2025 року європейський ринок арматури демонстрував нестабільність, зумовлену рядом факторів. Одним із ключових чинників впливу стали спроби виробників підвищити ціни на продукцію. Наприклад, ArcelorMittal оголосив про зростання цін на довгомірний прокат на €25/т, пояснивши це підвищенням витрат на енергоносії. Водночас, німецькі заводи стикнулися з труднощами у реалізації своїх цінових ініціатив, оскільки ринок залишався слабким, а покупці обережно ставилися до нових угод.

В Італії ситуація була схожою: виробники кілька разів підіймали ціни у січні, проте через низький попит угоди укладалися за нижчими цінами, ніж очікувалося. Ринок не хотів сприймати нові цінові рівні. До початку лютого ціни стабілізувалися, хоча деякі виробники продовжували наполягати на подальшому зростанні.

Окрім слабкого попиту, ринок відчув вплив скорочення виробництва. Зокрема, часткова зупинка заводу Riva в Хеннігсдорфі та відправлення персоналу у режим короткого робочого тижня могли частково сприяти стабілізації цін. Додатковим фактором підтримки попиту стали інфраструктурні проєкти, фінансовані Євросоюзом, які, хоч і не кардинально, сприяли збереженню активності у будівельному секторі.

Очікується, що у найближчій перспективі ринок залишатиметься нестійким. Високі енергетичні витрати і вартість сировини можуть стимулювати нові спроби підвищення цін, однак слабкий попит і обережність покупців обмежуватимуть їхню ефективність. Ймовірно, у короткостроковій перспективі ціни на арматуру коливатимуться в межах поточних рівнів, а будь-які значні зміни залежатимуть від загальної економічної ситуації в Європі.

На ринку США (US Midwest, ex-works), ціни на арматуру зросли на 4,2% з початку року – до $745 за коротку тонну.

Протягом періоду ринок США зазнав кількох важливих змін, які вплинули на динаміку цін та настрої учасників. Одним із визначальних чинників стала ситуація на ринку металобрухту. У січні ціни залишалися стабільними, однак у лютому відбулося їхнє суттєве зростання на $40-50/т, що підштовхнуло вартість арматури вгору. Це зростання пояснюється низькими запасами сировини на заводах, погіршенням погодних умов і торговельними обмеженнями, що вплинули на імпорт.

Іншим важливим драйвером стало підвищення цін виробниками. Спочатку Nucor та Gerdau Long Steel North America оголосили про підвищення на $30/т у січні, а вже в лютому відбулося ще одне зростання на $40/т. Учасники ринку реагували неоднозначно: частина покупців очікувала поступового закріплення підвищених цін, тоді як інші сумнівалися у стійкості цього тренду через накопичені запаси продукції.

Додатковий вплив на ринок мали політичні рішення. Введення адміністрацією Дональда Трампа 25% тарифу на імпортну сталь створило невизначеність щодо майбутніх поставок із Мексики та Канади. Це викликало сплеск попиту на внутрішньому ринку, а також тимчасове уповільнення укладання імпортних угод через необхідність перегляду цінових стратегій постачальників.

Загалом ринок арматури США демонструє тенденцію до зростання, хоча стабільність цього тренду залежатиме від подальшої динаміки цін металобрухту, політики імпортних тарифів і темпів реалізації інфраструктурних проєктів. У найближчі місяці ймовірне подальше зростання цін, проте воно залежатиме від реального попиту на продукцію та рівня конкуренції серед внутрішніх виробників.

Ринок арматури Китаю протягом періоду демонстрував коливання під впливом сезонних факторів, динаміки запасів і економічних очікувань. Ціни зросли на 0,7%, до $450/т FOT, але ринок залишався нестабільним.

На початку січня попит ослаб через зимові перерви в будівництві, що спричинило зростання запасів. Високі ціни на зимове зберігання також стримували активність покупців. Водночас виробництво скорочувалося через технічне обслуговування доменних печей та зупинки електродугових печей із 10 січня.

Середина місяця відзначилася зростанням ф’ючерсного ринку на тлі заяв Народного банку Китаю про підтримку інвестицій. Однак фактичний попит залишався слабким, а напередодні святкових вихідних запаси арматури зросли ще на 13%.

Після Китайського Нового року ціни трохи підвищилися завдяки покращенню настроїв, але попит відновлювався повільно. Будівельні компанії лише поступово поверталися до роботи, а частина виробників відклала запуск електродугових печей до березня.

Подальший розвиток ринку залежатиме від темпів відновлення будівництва та можливих реформ у сталеливарній галузі. Очікувані виробничі обмеження можуть зменшити надлишкову пропозицію та підтримати стабілізацію цін, тоді як економічна політика уряду визначатиме довгострокові перспективи.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

14 Липня 2026

16 Червня 2026

10 Червня 2026