Узнать больше

Узнать больше

Статьи Глобальный рынок Еврозона 7392 17 марта 2023

В начале года аналитики улучшили прогнозы по росту экономики еврозоны до 0,6-0,9% на 2023-й

Европа смогла преодолеть тяжелейшую фазу энергокризиса, заплатив за это около €1 трлн. С октября 2022 года деловые ожидания промышленности в еврозоне растут, но борьба Европейского центробанка с высокой инфляцией путем увеличения ставок ограничивает возможности экономического роста.

Энергичная борьба

Главным фактором влияния на экономику ЕС в 2022 году был энергокризис и, как следствие, высокие цены на энергоносители. Однако Европа смогла отказаться от российского газа и выстоять, заплатив за это высокую цену – оценки немного различаются, но они огромны.

Исследовательская компания Bruegel подсчитала, что европейские страны с сентября 2021 года по январь 2023-го потратили €768 млрд на защиту домохозяйств и бизнеса от высоких цен на энергоресурсы. По оценкам Bloomberg, цена спасения от энергокризиса для Европы составила около $1 трлн – это является уровнем подорожания энергоресурсов для потребителей.

Впрочем, вышеуказанные расходы частично компенсировало государство. По оценкам Bruegel, в абсолютных показателях лидерами в предоставлении финпомощи были Германия (€264 млрд), Италия (€92,7 млрд) и Франция (€92,1 млрд). В относительных показателях лидером стала Словакия – дотации составили 9% ВВП. Эти дотации будут действовать и в 2023 году и, скорее всего, ко второму полугодию превысят €1 трлн.

Практически все страны Европы этой зимой сократили спрос на газ, превысив целевой уровень в 15%, а в некоторых странах снижение составляло 40% и более (Финляндия, Литва, Швеция).

Справка: ЕС установил цель сократить потребление газа на период с августа 2022 по март 2023 года на 15%. В целом по ЕС потребление с августа прошлого года по январь-2023 снизилось на 19% по сравнению со средним показателем за предыдущие пять лет.

Успешность борьбы Европы отразилась и в снижении цен на газ в 3-4 раза – в начале марта они были на уровне $450-500 за тыс. куб. м по сравнению с пиками 2022 года. Это стало следствие не только снижения потребления газа, но и достаточных запасов в газохранилищах в Евросоюзе (сейчас они составляют 58,9%, тогда как в середине марта 2022 года этот показатель был на уровне 25,5%), а также теплой ветреной погоды.

Впрочем, намерение Китая достичь роста экономики в 2023 году в 5% приведет к росту конкуренции с Европой за энергоресурсы, в частности, сжиженный газ. Таким образом, сезон 2023-2024 может быть не менее сложным для европейских стран, чем 2022-2023.

Игра со ставками

Энергетический кризис в Европе и высокая инфляция во всем мире заставили центральные банки развитых стран и, в частности, Европейский центробанк (ЕЦБ) еще в прошлом году начали подъем ключевых ставок. ЕЦБ повысил ставку с 0% до 0,5% в июле прошлого года, доведя еедо 3,5% в марте 2023-го.

Такая политика в определенной мере позволила снизить рост цен. Инфляция в еврозоне в феврале замедлилась до 8,5% г./г. с 8,6% в январе, но оказалась выше прогноза, который предполагал ослабление темпов роста потребительских цен до 8,2% г./г. Отметим, что в ноябре и декабре 2022-го инфляция была на уровне 10,1% г./г. и 9,2% г./г соответственно.

Вместе с тем, инфляция в крупнейших экономиках Европы еще остается высокой: в феврале в Германии – она была на уровне 9,3% (в январе – 8,7%), Франции – 6,2% (6%), Италии – 9,2% (10%).

Нужно учитывать, что целевой уровень инфляция в еврозоне – 2%, и ЕЦБ намерен сделать все, чтобы достичь этого уровня. Предельный уровень ставки будет зависеть от достижения ЕЦБ своих целей. Рынок и регулятор ожидают, что ставка может расти еще год – до февраля 2024 года. Агентство Fitch ожидает, что пиковым уровнем базовой процентной ставки по кредитам ЕЦБ будет 4%, это значение будет достигнуто в июне. Еврокомиссия прогнозирует инфляцию в еврозоне в 2023 и 2024 годах на уровне 5,6% (ранее – 6,1%) и 2,5% (2,6%) соответственно.

«Риски инфляции продолжают оказывать свое давление. Падение цен на энергоресурсы пока не нашло выражение в ожидаемом снижении цен на прочие товары и услуги. В этих секторах инфляция продолжила свой рост в феврале. Это как раз и может быть следствием удовлетворительного состояния экономической активности. Рынок ожидает, что в ближайшие месяцы инфляция пойдет на спад. Но если этого не произойдет, ЕЦБ будет продолжать политику ужесточения, охлаждая экономику», – говорит Андрей Тарасенко, главный аналитик GMK Center.

Слабое звено

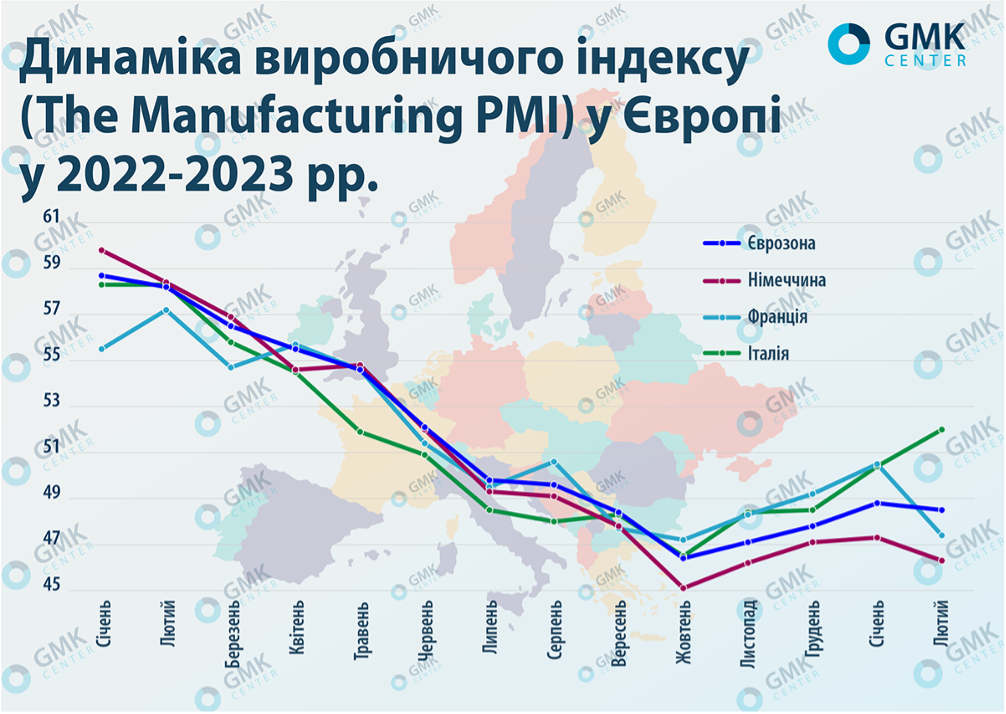

Экономическая ситуация в еврозоне во многом формируется конъюнктурой в крупнейших странах. Деловая конъюнктура в перерабатывающей промышленности (The Manufacturing PMI) по итогам февраля ключевых европейских экономик – Германии (46,3 пунктов) и Франции (47,4 п.) показывает наличие проблем. Оценки немецкого бизнеса уже восемь месяцев находятся ниже отметки в 50 п ()., а французского опустились в этот диапазон после краткосрочного роста в январе (50,5 п.). Это и обусловило снижение общего индекса по еврозоне – до 48,5 п. с 48,8 п. в январе.

Справка: PMI выше отметки в 50 п. указывает на рост активности в промышленном секторе.

Рост оценок в еврозоне с октября-2022 является весьма скромным. Для сравнения: The Manufacturing PMI в мире в феврале составил 50 п., в Китае – 52,6 п. Динамику на повышение оценок показали большинство развивающихся стран. В США индекс тоже понемногу восстанавливается – 47,3 п. против 46,9 п. в январе.

Оценки перерабатывающей промышленности Германии полностью соответствуют макроэкономической ситуации в стране. Экономика Германии в четвертом квартале 2022 года сократилась на 0,2% по сравнению с предыдущим кварталом (в третьем квартале – рост на 0,5% кв./кв.), хотя и показала рост в 1,9% г./г. в 2022-м. Более того, центробанк страны прогнозирует сокращение экономических показателей и в первом квартале 2023 года. На ухудшение прогноза повлияли слабое промышленное производство, снижение экспорта и замедление в строительном секторе.

Это все указывает на признаки рецессии одной из крупнейших экономик Европы. Медианный прогноз ежемесячного опроса аналитиков Bloomberg предполагает падение ВВП на 0,3% в первом квартале. Хотя оценки динамики развития экономики Германии в 2023 году варьируются в широком диапазоне – от минимального роста в 0,2% г./г. до незначительного снижения. В любом случае проблемы в экономике Германии будут тянуть вниз и европейскую.

Индикатор ожиданий индекса Ifo вырос больше, чем ожидалось, в феврале до самого высокого уровня за год. Промышленное производство в январе выросло на 3,5% – более чем в два раза выше, чем прогнозировалось.

«Германия подходит к концу первого квартала с острожным оптимизмом, что ее кризис 2022 года ушел в историю. Аналитики больше не ожидают, что крупнейшая экономика Европы сократится в этом году, а незначительная рецессия, вероятно, закончится весной. Некоторые, в том числе Goldman Sachs, даже считают, что короткий спад все еще можно просто предотвратить. Корпоративный сектор Германии дает основания для надежды. Промышленное производство и деловые ожидания достигли самого высокого уровня с тех пор, как Россия вторглась в Украину. Возобновление работы Китая открывает перед немецкими экспортерами хорошие перспективы. Почувствовав, что может произойти, немецкие заводы говорят о всплеске новых иностранных заказов в январе», – пишет Bloomberg.

Свет в туннеле

Экономика еврозоны демонстрирует лучшую динамику, чем ожидалось. Предварительные данные за четвертый квартал 2022 года указывали на рост ВВП еврозоны на 0,1% кв./кв. и на 1,9% в годовом выражении. Однако уточненные данные показали 0% кв./кв. и на 1,8% за год. Аналитики в среднем прогнозировали сокращение ВВП за четвертый квартал на 0,1% кв./кв. и рост на 1,8% г./г. Отметим, что в третьем квартале 2022-го экономика еврозоны выросла на 0,4% кв./кв. (была пересмотрена с 0,3% кв./кв.).

Динамика экономического развития стран еврозоны в 2022 году

| I квартал | II квартал | III квартал | IV квартал | |

| ВВП еврозоны, % кв./кв. | 0,3 | 0,6 | 0,4 | 0 |

«Энергокризис и усиление монетарной политики не привели к рецессии в странах еврозоны, пессимистические оценки были преувеличены. Темпы развития экономики фактически остались такими же, что и после COVID и до этого. Строительство отстает, но объемы в отрасли обеспечены заранее существующим order book, а негативные настроения связаны с нехваткой новых заказов и опасениями, что более высокие процентные ставки отсрочат новые строительные проекты. Но это будет иметь влияние только во втором полугодии 2023-го, когда другие отрасли должны восстановиться. Это может означать, что просадка в строительстве не будет существенной», – отмечает Тарасенко.

По данным Eurostat, промышленное производство в еврозоне повысилось в январе на 0.7% м./м. (аналитики ожидали 0.4% м./м.) по сравнению с 1.3% м./м. в декабре. В годовом исчислении рост составил 0.9% г./г. при ожиданиях в 0.2% г./г.

Кроме того, по оценкам Eurostat, рост цен производителей (индекс PPI) в еврозоне в январе был минимальным за 17 месяцев – он составил 15% относительно аналогичного месяца 2022 года. Аналитики прогнозировали в среднем подъем на 17,7%.

На этом фоне в начале текущего года прогнозы по росту экономики еврозоны на 2023 год улучшились:

- Goldman Sachs ожидает роста на 0,6% вместо ожидавшегося ранее сокращения на 0,1%;

- МВФ повысил прогноз до 0,7% с 0,5% в октябре-2022;

- Еврокомиссия скорректировала прогноз до 0,9% с 0,3% в ноябре-2022-го;

- Fitch повысил ожидания до 0,8% с 0,2%.

Если говорить о прогнозах по отдельным странам, то Еврокомиссия улучшила свои ожидания роста ВВП Германии в 2023 году до 0,2% (ранее – -0,6%), Франции – до 0,6% с 0,4% и Италии – до 0,8% с 0,3%. Вместе с тем, все эти оценки находятся ниже уровня прогноза роста мировой экономики в текущем году. Так, МВФ повысил прогноз роста мирового ВВП на 2023 год до 2,9% с 2,7% в октябре-2022.

Если говорить о текущей конъюнктуре европейского рынка, то это скорее кратковременный отскок из-за того, что Европа смогла пережить тяжелейшую фазу энергетического кризиса, дождаться снижения цен на энергоносители и начать обуздывать инфляцию. С перспективами очень умеренного роста высокая учетная ставка будет тормозить экономическое развитие в еврозоне в краткосрочной перспективе и, в частности, банковское кредитование, являющееся для бизнеса ключевым.

«Как и везде в развитых экономиках, рост экономики ЕС будет сильно зависеть от действий ЕЦБ и насколько успешной будет его борьба с инфляцией. Европа также будет продолжать находится в процессе перестраивания своего энергетического сектора после разрыва отношений с РФ, а, следовательно, она может снова столкнуться с нехваткой или очень дорогими энергоресурсами. Такое развитие событий будет болезненным как для бизнеса напрямую, так и на уровне макроэкономики, поскольку подорвет старания ЕЦБ сдержать рост цен. Однако вполне вероятен и обратный сценарий – активность в Китае сильно не растет, а следовательно цены на нефть и газ остаются на невысоком уровне», – резюмирует Константин Фастовец, руководитель аналитического отдела ИК «Адамант Капитал».

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

16 июня 2026

10 июня 2026

27 мая 2026