Дізнатись більше

Дізнатись більше

Статті Глобальний ринок єврозона 3583 17 Березня 2023

На початку року аналітики покращили прогнози щодо зростання економіки єврозони до 0,6-0,9% на 2023-й

Європа спромоглася подолати найважчу фазу енергокризи, заплативши за це близько €1 трлн. З жовтня 2022 року ділові очікування промисловості в єврозоні зростають, але боротьба Європейського центробанку з високою інфляцією шляхом збільшення ставок обмежує можливості економічного зростання.

Енергійна боротьба

Головним чинником впливу на економіку ЄС у 2022 році була енергокриза та, як наслідок, високі ціни на енергоносії. Однак Європа спромоглася відмовитися від російського газу і вистояти, заплативши за це високу ціну, – оцінки трохи різняться, але вони величезні.

Дослідницька компанія Bruegel підрахувала, що європейські країни з вересня 2021 року до січня 2023-го витратили €768 млрд на захист домогосподарств та бізнесу від високих цін на енергоресурси. За оцінками Bloomberg, ціна порятунку від енергокризи для Європи склала близько $1 трлн – це рівень подорожчання енергоресурсів для споживачів.

Утім, вищезгадані витрати частково компенсувала держава. За оцінками Bruegel, в абсолютних показниках лідерами в наданні фіндопомоги були Німеччина (€264 млрд), Італія (€92,7 млрд) та Франція (€92,1 млрд). У відносних показниках лідером стала Словаччина – дотації становили 9% ВВП. Ці дотації діятимуть і в 2023 році, і, швидше за все, до другого півріччя перевищать €1 трлн.

Практично всі країни Європи цієї зими скоротили попит на газ, перевищивши цільовий рівень 15%, а в деяких країнах зниження становило 40% і більше (Фінляндія, Литва, Швеція).

Довідка: ЄС встановив за мету скоротити споживання газу на період із серпня 2022 по березень 2023 року на 15%. Загалом по ЄС споживання з серпня минулого року до січня-2023 знизилося на 19% порівняно із середнім показником за попередні п’ять років.

Успішність боротьби Європи відбилася і в зниженні цін на газ у 3-4 рази – на початку березня вони були на рівні $450-500 за тис. куб. м порівняно з піками 2022 року. Це стало наслідком не лише зниження споживання газу, а й достатніх запасів у газосховищах в Євросоюзі (зараз вони становлять 58,9%, тоді як у середині березня 2022 року цей показник був на рівні 25,5%), а також теплої вітряної погоди.

Намір Китаю досягти зростання економіки у 2023 році у 5% призведе до зростання конкуренції з Європою за енергоресурси, зокрема скраплений газ. Таким чином, сезон 2023-2024 може бути не менш складним для європейських країн, ніж 2022-2023.

Гра зі ставками

Енергетична криза в Європі та висока інфляція в усьому світі змусили центральні банки розвинутих країн і, зокрема, Європейський центробанк (ЄЦБ) ще минулого року розпочали зростання ключових ставок. ЄЦБ підвищив ставку з 0% до 0,5% у липні минулого року, довівши її до 3,5% у березні 2023-го.

Така політика певною мірою дозволила знизити зростання цін. Інфляція в єврозоні в лютому сповільнилася до 8,5% р/р. з 8,6% у січні, але виявилася вищою за прогноз, який передбачав послаблення темпів зростання споживчих цін до 8,2% р./р. Зазначимо, що в листопаді та грудні 2022-го інфляція була на рівні 10,1% р/р. та 9,2% р/г відповідно.

Водночас інфляція в найбільших економіках Європи ще залишається високою: у лютому в Німеччині вона була на рівні 9,3% (у січні – 8,7%), Франції – 6,2% (6%), Італії – 9,2% (10%).

Потрібно враховувати, що цільовий рівень інфляції у єврозоні – 2%, і ЄЦБ має намір зробити все, щоб досягти цього рівня. Граничний рівень ставки залежатиме від досягнення ЄЦБ своєї мети. Ринок та регулятор очікують, що ставка може зростати ще рік – до лютого 2024 року. Агентство Fitch очікує, що піковим рівнем базової процентної ставки за кредитами ЄЦБ буде 4%, це значення буде досягнуто в червні. Єврокомісія прогнозує інфляцію в єврозоні у 2023 та 2024 роках на рівні 5,6% (раніше – 6,1%) та 2,5% (2,6%) відповідно.

«Ризики інфляції продовжують чинити свій тиск. Падіння цін на енергоресурси поки не знайшло вираження в очікуваному зниженні цін на інші товари та послуги. У цих секторах інфляція продовжила своє зростання в лютому. Це і може бути наслідком задовільного стану економічної активності. Ринок очікує, що найближчими місяцями інфляція піде на спад. Але якщо цього не станеться, ЄЦБ продовжуватиме політику посилення, охолоджуючи економіку», – каже Андрій Тарасенко, головний аналітик GMK Center

Слабка ланка

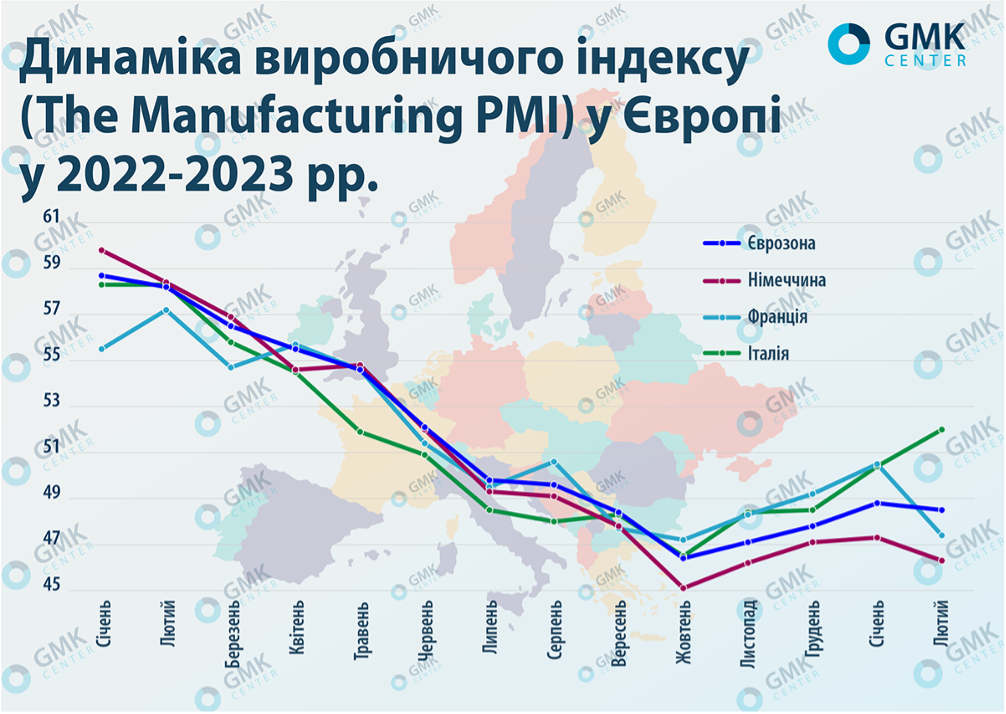

Економічна ситуація в єврозоні багато в чому формується кон’юнктурою в найбільших країнах. Ділова кон’юнктура в переробній промисловості (The Manufacturing PMI) за підсумками лютого ключових європейських економік – Німеччини (46,3 пунктів) та Франції (47,4 п.) показує наявність проблем. Оцінки німецького бізнесу вже вісім місяців знаходяться нижче за позначку в 50 п., а французького – опустилися в цей діапазон після короткострокового зростання в січні (50,5 в.). Це і зумовило зниження загального індексу єврозони – до 48,5 п. з 48,8 п. у січні.

Довідка: PMI вище за відмітку в 50 п. вказує на зростання активності в промисловому секторі.

Зростання оцінок в єврозоні з жовтня-2022 є вельми скромним. Для порівняння: The Manufacturing PMI у світі в лютому становив 50 п., у Китаї – 52,6 п. Динаміку на підвищення оцінок показали більшість країн, що розвиваються. У США індекс також потроху відновлюється – 47,3 п. проти 46,9 п. у січні.

Оцінки переробної промисловості Німеччини повністю відповідають макроекономічній ситуації в країні. Економіка Німеччини в четвертому кварталі 2022 року скоротилася на 0,2% порівняно з попереднім кварталом (у третьому кварталі – зростання на 0,5% кв./кв.), хоча й показала зростання на 1,9% р./р. у 2022. Більше того, центробанк країни прогнозує скорочення економічних показників у першому кварталі 2023 року. На погіршення прогнозу вплинули слабке промислове виробництво, зниження експорту та уповільнення в будівельному секторі.

Це все свідчить про ознаки рецесії однієї з найбільших економік Європи. Медіанний прогноз щомісячного опитування аналітиків Bloomberg передбачає падіння ВВП на 0,3% у першому кварталі. Хоча оцінки динаміки розвитку економіки Німеччини у 2023 році варіюються в широкому діапазоні – від мінімального зростання у 0,2% р/р. до незначного зниження. У будь-якому разі проблеми в економіці Німеччини тягтимуть униз і європейську.

Індикатор очікувань індексу Ifo зріс більше ніж очікувалося в лютому до найвищого рівня за рік. Промислове виробництво у січні зросло на 3,5% – більш ніж удвічі вище, ніж прогнозувалося.

«Німеччина добігає кінця першого кварталу з обережним оптимізмом, що її криза 2022 року пішла в історію. Аналітики більше не очікують, що найбільша економіка Європи скоротиться цього року, а незначна рецесія, ймовірно, закінчиться навесні. Деякі, у тому числі Goldman Sachs, навіть вважають, що короткий спад все ще можна просто запобігти. Корпоративний сектор Німеччини дає підстави для надії. Промислове виробництво та ділові очікування досягли найвищого рівня з того часу, як Росія вторглася в Україну. Відновлення роботи Китаю відкриває перед німецькими експортерами добрі перспективи. Відчувши, що може статися, німецькі заводи говорять про сплеск нових іноземних замовлень у січні», – пише Bloomberg.

Світло в тунелі

Економіка єврозони демонструє кращу динаміку, ніж очікувалося. Попередні дані за четвертий квартал 2022 року зазначали зростання ВВП єврозони на 0,1% кв./кв. та на 1,9% у річному вираженні. Однак уточнені дані показали 0% кв/кв. та на 1,8% за рік. Аналітики загалом прогнозували скорочення ВВП за четвертий квартал на 0,1% кв./кв. та зростання на 1,8% р/р. Зазначимо, що в третьому кварталі 2022-го економіка єврозони зросла на 0,4% кв./кв. (Була переглянута з 0,3% кв./кв.).

Динаміка економічного розвитку країн єврозони в 2022 році.

| I квартал | II квартал | III квартал | IV квартал | |

| ВВП єврозони, % кв/кв. | 0,3 | 0,6 | 0,4 | 0 |

«Енергокриза та посилення монетарної політики не призвели до рецесії в країнах єврозони, песимістичні оцінки були перебільшені. Темпи розвитку економіки фактично залишилися такими ж, що після COVID і до цього. Будівництво відстає, але обсяги в галузі забезпечені заздалегідь існуючим order book, а негативні настрої пов’язані з нестачею нових замовлень та побоюваннями, що вищі відсоткові ставки відстрочать нові будівельні проєкти. Але це матиме вплив лише в другому півріччі 2023-го, коли інші галузі мають відновитись. Це може означати, що просадка в будівництві не буде суттєвою», – зазначає Тарасенко.

За даними Eurostat, промислове виробництво в єврозоні підвищилося в січні на 0.7% м/м. (аналітики очікували 0.4% м/м) порівняно з 1.3% м/м. в грудні. У річному обчисленні зростання становило 0.9% р/р. при очікуваннях 0.2% р/р.

Окрім того, за оцінками Eurostat, зростання цін виробників (індекс PPI) в єврозоні в січні було мінімальним за 17 місяців – воно склало 15% відносно аналогічного місяця 2022 року. Аналітики прогнозували в середньому зростання на 17,7%.

На цьому фоні на початку поточного року прогнози зростання економіки єврозони на 2023 рік покращилися:

- Goldman Sachs очікує зростання на 0,6% замість очікуваного раніше скорочення на 0,1%;

- МВФ підвищив прогноз до 0,7% з 0,5% у жовтні-2022;

- Єврокомісія скоригувала прогноз до 0,9% із 0,3% у листопаді-2022-го;

- Fitch підвищив очікування до 0,8% із 0,2%.

Якщо говорити про прогнози щодо окремих країн, то Єврокомісія покращила свої очікування зростання ВВП Німеччини в 2023 році до 0,2% (раніше – -0,6%), Франції – до 0,6% з 0,4% та Італії – до 0,8% із 0,3%. Разом з тим, усі ці оцінки знаходяться нижче за рівень прогнозу зростання світової економіки поточного року. Так, МВФ підвищив прогноз зростання світового ВВП на 2023 рік до 2,9% із 2,7% у жовтні-2022.

Якщо говорити про поточну кон’юнктуру європейського ринку, то це скоріше короткочасний відскок через те, що Європа змогла пережити тяжку фазу енергетичної кризи, дочекатися зниження цін на енергоносії та почати приборкувати інфляцію. З перспективами дуже помірного зростання висока облікова ставка гальмуватиме економічний розвиток в єврозоні в короткостроковій перспективі і, зокрема, банківське кредитування, яке є ключовим для бізнесу.

«Як і скрізь у розвинених економіках, зростання економіки ЄС сильно залежатиме від дій ЄЦБ і успішності його боротьби з інфляцією. Європа також продовжуватиме перебувати в процесі перебудови свого енергетичного сектору після розриву відносин з РФ, а, отже, вона може знову зіткнутися з нестачею або дуже дорогими енергоресурсами. Такий розвиток подій буде болючим як для бізнесу безпосередньо, так і на рівні макроекономіки, оскільки це підірве намагання ЄЦБ стримати зростання цін. Однак цілком імовірний зворотний сценарій – активність у Китаї сильно не зростає, а відтак ціни на нафту і газ залишаються на невисокому рівні», – резюмує Костянтин Фастівець, керівник аналітичного відділу ІК «Адамант Капітал».

-

02 Липня 2026

16 Червня 2026

10 Червня 2026

27 Травня 2026