Узнать больше

Узнать больше

Статьи Глобальный рынок цены на сталь 1119 01 ноября 2021

В прошлом месяце цены на некоторые виды металлопродукции и металлолом показали рост

Мировой рынок стали остается под влиянием двух разнонаправленных факторов. С одной стороны, рост затрат металлургических компаний на энергоносители вынуждает их поднимать цены. С другой – рост цен сдерживает ослабление спроса. К ключевым факторам влияния на мировой рынок стали в октябре можно отнести такие:

- административные ограничения производства стали в Китае до 31 марта 2022 года для снижения выбросов углерода;

- дефицит угля в Китае, а также газа и электроэнергии в Европе, что вынуждает компании сокращать объемы производства;

- подорожание газа, электроэнергии, коксующегося и энергетического угля;

- рост себестоимости производства и, как следствие, увеличение цен на продукцию и введение «ценовых надбавок» за энергоносители;

- последствия пандемии коронавируса;

- нехватка полупроводников для автопрома.

Это в полной мере касается рынков плоского и длинномерного проката.

Рост цен на энергоносители стал шоком для европейских металлургов. Никто не был готов к такому развитию событий. В результате, например, ArcelorMittal ограничивал выпуск проката из-за возросших расходов на электроэнергию путем выборочных почасовых остановок.

Фактор роста цен на энергоносители и декарбонизация подталкивают сталелитейные компании Европы к увеличению стоимости своей продукции и введению «ценовых надбавок». Например, надбавки за энергоносители могут стать длительной реальностью, так как цены на газ могут снизиться лишь весной-летом 2022 года. А может, цены останутся на высоких уровнях еще дольше.

Какой была ситуация в отдельных сегментах рынка стали – разбирался GMK Center.

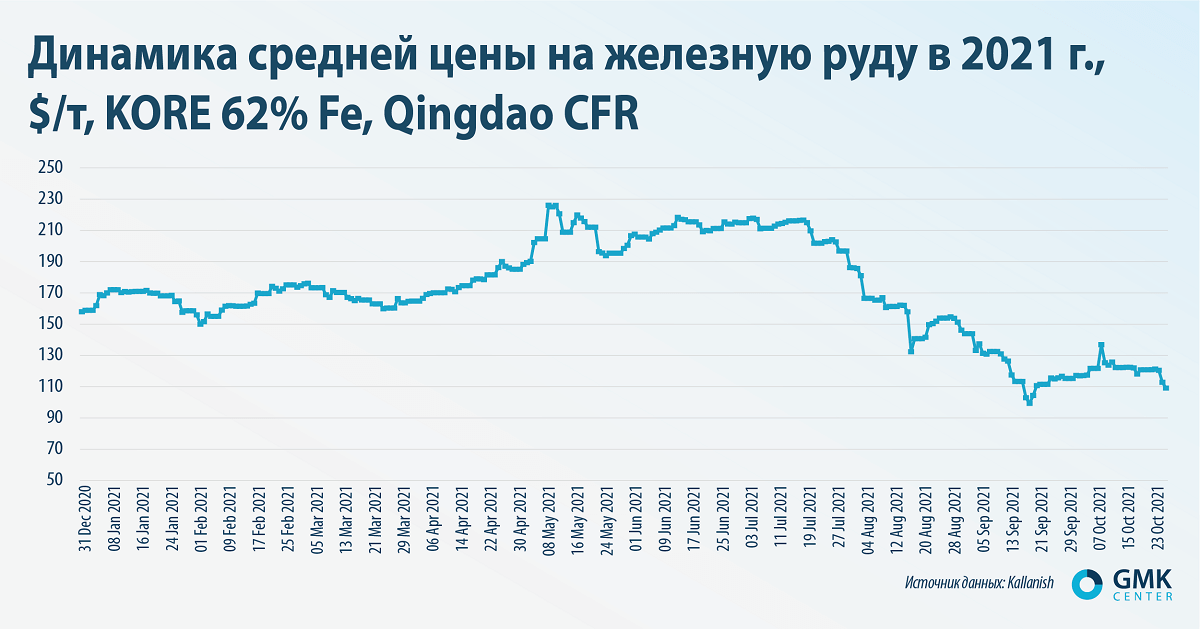

Железная руда

Средние котировки железной руды в Циндао на условиях CFR в октябре снизились на 6,5% по сравнению со средними уровнями сентября – до $109,1/т. Напомним, в сентябре они снизились на 24% – до $116,6/т. Уровень котировок 11 октября даже неожиданно вырос до $137/т, но быстро вернулся в коридор $121-125/т.

Котировки железной руды в Китае росли пять недель подряд после обвала в сентябре. Примечательно, что росту не помешало даже недельное празднование Дня образования КНР в начале октября. После него цены на руду пошли в рост сразу на 5,7% – до $118,3/т в Даляне. Однако в конце месяца цены на железную руду снизились, поскольку китайские власти усилили контроль за растущими котировками угля.

Сильное давление на рынок оказывает строительная отрасль – всё больше застройщиков сообщают о резком снижении продаж в сентябре по сравнению с сентябрем 2020 года. Впрочем, китайский гигант Evergrande хоть и с опозданием, но смог выплатить $83,5 млн процентов по долларовым облигациям. Сам долг в $300 млрд не погашен, и пока застройщик балансирует на грани банкротства. На рынок строительства в Китае приходится около четверти внутреннего спроса на сталь.

Из-за ситуации в секторе недвижимости перспектива высокого спроса на сталь и железную руду в Китае остается низкой. Поэтому октябрьский рост цены желруды выглядит временным, так как ограничения выпуска стали только вступили в свою силу и будут еще почти полгода влиять на рынок. Энергокризис только ухудшает ситуацию для ценовых котировок на руду.

С другой стороны, высокие цены на сталь поддерживают перспективы добычи железной руды.

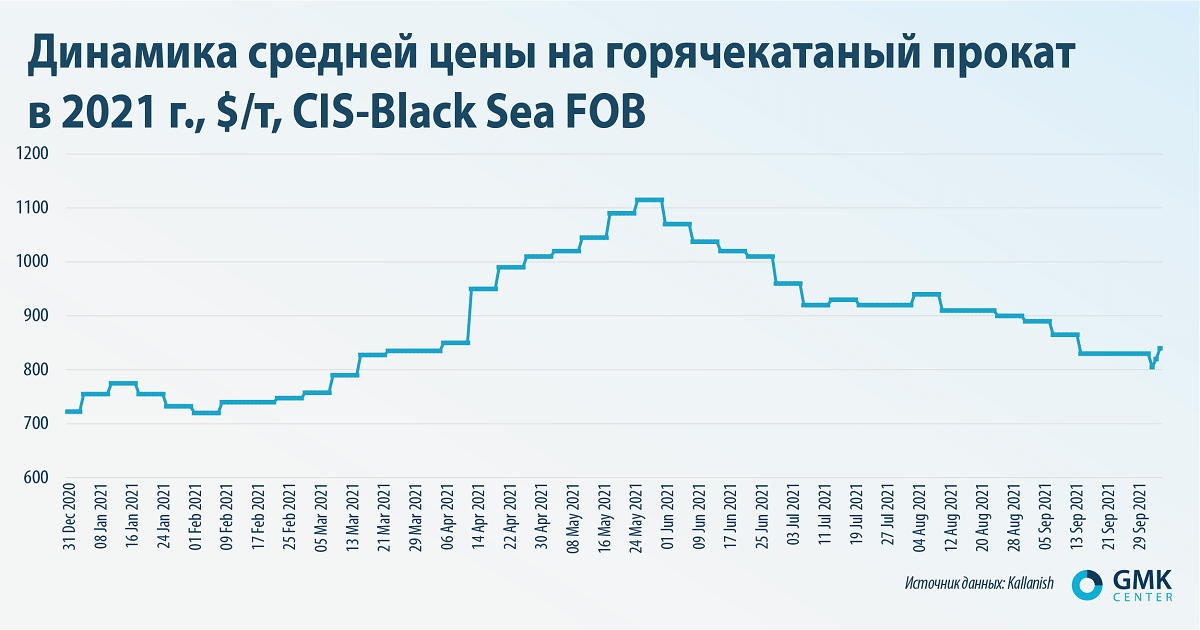

Плоский прокат

Общеэкономические причины развития мирового стального рынка в значительной мере влияют на рынок горячекатаного проката. Средние цены на горячекатаный рулон в портах Черного моря по итогам октября выросли на 12% – до $840/т. Напомним, в сентябре они снизились на 6,7% – до $830/т. Однако в начале месяца рынок был на убывающем тренде: он просел сразу на $25 – до $805/т. Ожидания покупателей ухудшились из-за падения цен на сырье и высоких уровней запасов.

На европейском рынке цены на плоский прокат снизились из-за падения спроса в автопроме по причине дефицита полупроводников. По данным агентства MEPS, быстрее всего падали цены на горячекатаный рулон. Однако дальнейшее снижение вряд ли возможно из-за первого фактора – высоких цен на энергоресурсы. Европейские заводы уже выставили ценовые «надбавки за энергоносители».

В дальнейшем котировки росли. С одной стороны, рост цен на горячекатаный прокат во второй половине обусловлен увеличением стоимости сырья и энергоресурсов. Так, на турецком рынке отмечается рост спроса, что позволяет метпредприятиям поднимать цены. Также и рост цен на лом в Турции оказал поддержку ценам на прокат на тамошнем рынке.

По оценкам банка UBS, в дальнейшем можно ожидать снижения цен на плоский прокат в Европе. Это связано со слабым импортом автопромышленности, слабым спросом на сталь со стороны энергоемких отраслей и ростом складских запасов металлопродукции.

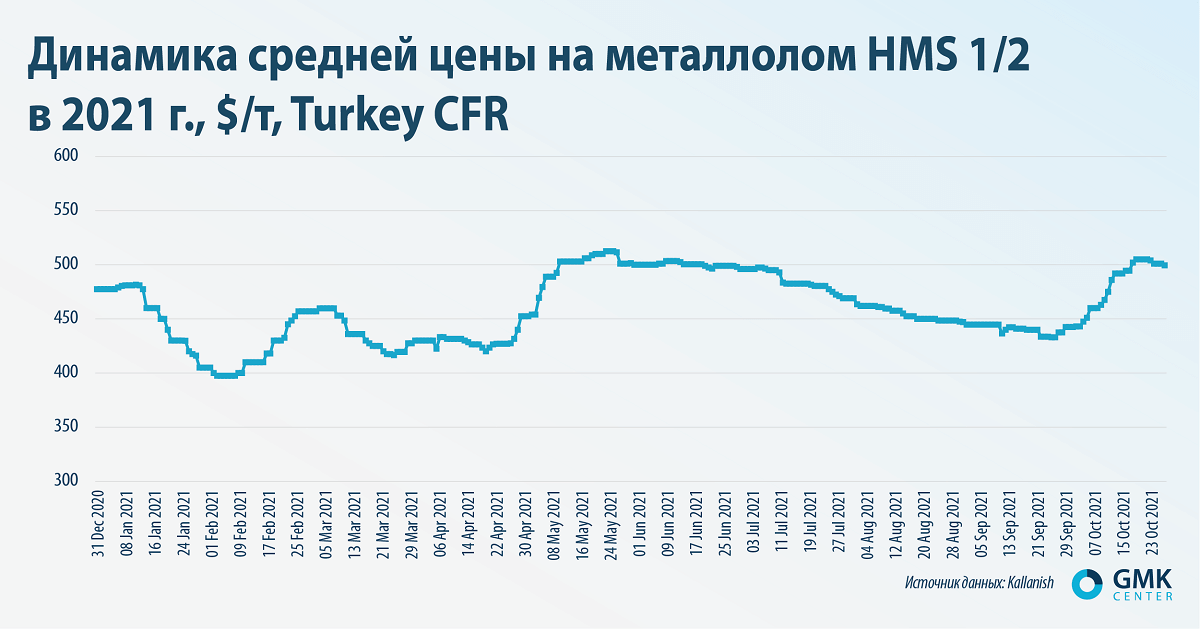

Металлолом

Средние цены на лом марки HMS 1&2 (80:20) на рынке Турции по итогам октября выросли на 14,2% – до $499,5/т. Напомним, в сентябре они снизились на 2,5% – до $437,5/т. Цена на лом в Турции росла на протяжении почти всего месяца. Только в последний день месяца средняя цена вышла за пределы важной психологической точки в $500/т.

Росту цен в октябре поспособствовали ряд крупных заказов, низкое предложение сырья и активность потребителей. К тому же турецкая лира девальвировала к доллару, поэтому потребители старались вложить свободные средства в сырье.

С другой стороны, покупатели пока не склонны рисковать и заказывать новые объемы сырья из-за энергокризиса в Китае и Европе, высокой волатильности цен на энергоносители и неопределенности в части влияния кризиса на мировое производство. Ожидается, что временное затишье в закупках лома приведет к новому всплеску активности к концу ноября, если не случится форс-мажоров.

Трейдеры уверены, что рынок достиг баланса: цены на лом не будут ни резко падать, ни экспоненциально расти. Участники рынка ожидают, что зимой цены на металлолом еще вырастут – примерно до $515/т. Это связано с традиционным для зимы снижением ломосбора, которое создает нехватку сырья.

Вместе с тем налицо сильное отличие динамики на региональных рынках металлолома. Если в Турции был локальный рост выше $500/т, то в отдельных странах Восточной Азии котировки достигали многолетних максимумов ($600/т). Это связывают с местными логистическими проблемами.

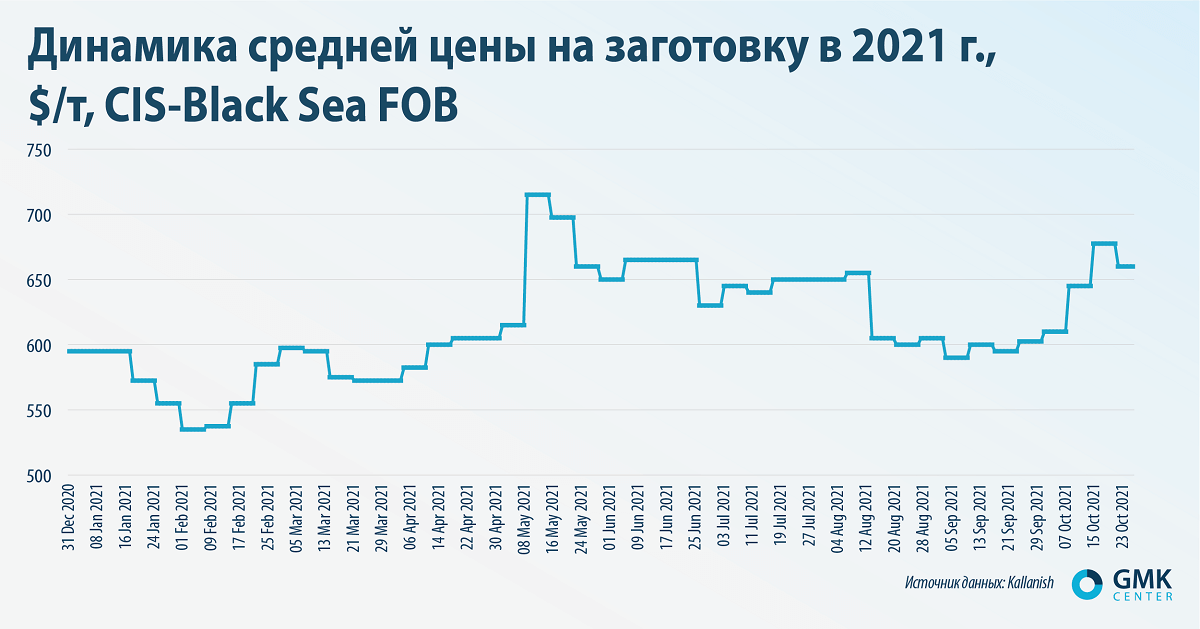

Длинный прокат

Общеэкономические причины развития мирового стального рынка в значительной мере влияют на рынок заготовки. В Европе 80% мощностей по производству длинного проката – электродуговые печи, в Турции доля газовой генерации составляет 34%, а доля электросталеплавильного производства – 70%, поэтому в данном сегменте наблюдается рост цен.

Средние цены на заготовку в портах Черного моря в октябре выросли на 9,5% – до $660/т. Напомним, что в сентябре они снизились на 1,6% – до $590/т. Котировки росли почти до конца месяца, снизившись на последней его неделе на $17.

Цены на черноморскую заготовку в октябре росли на фоне увеличения котировок лома в Турции и девальвации лиры. Помимо этого, на рынке наблюдалось низкое предложение при довольно высоком спросе, а также нестабильность рынка грузоперевозок. Оказывало влияние и приближение зимнего сезона. Также цена на заготовку зависит от динамики цен на электроэнергию и стимулируется восстановлением котировок руды в первой половине прошлого месяца.

Цена заготовки в Китае по-прежнему довольно низкая, что делает менее привлекательной черноморскую продукцию. Интерес проявляют только средиземноморские покупатели.

По словам трейдеров, ограниченное предложение на рынке черноморской заготовки может продлиться до декабря, когда закончится действие пошлины на экспорт стали в России. В начале 2022 года ожидается возвращения российских экспортеров на рынок и прирост предложения.

В дальнейшем мировой рынок стали будет развиваться со значительными региональными особенностями и под влиянием разнонаправленных факторов. Удорожание энергоносителей и производственные ограничения в Поднебесной не позволяют ценам упасть. Однако слабый и прерывающийся из-за нарушенных цепочек поставок спрос не позволит меткомпаниям сильно задирать цены.

Определенным прогрессом для Евросоюза станет разблокировка поставок металлопродукции в США. Хотя общая ситуация далека до определенности и оптимизма. EUROFER прогнозирует снижение производства стали в 4-м квартале, но по итогам года ожидается рост на 13% – до 146 млн т.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

17 июля 2026

14 июля 2026

16 июня 2026