Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ціни на сталь 859 01 Листопада 2021

Минулого місяця ціни на деякі види металопродукції та металобрухт показали зростання

Світовий ринок сталі залишається під впливом двох різноспрямованих факторів. З одного боку, зростання витрат металургійних компаній на енергоносії змушує їх піднімати ціни. З іншого – зростання цін стримує ослаблення попиту. До ключових факторів впливу на світовий ринок сталі в жовтні можна віднести такі:

- адміністративні обмеження виробництва сталі в Китаї до 31 березня 2022 року для зниження викидів вуглецю;

- дефіцит вугілля в Китаї, а також газу й електроенергії в Європі, що змушує компанії скорочувати обсяги виробництва;

- подорожчання газу, електроенергії, коксівного і енергетичного вугілля;

- зростання собівартості виробництва і, як наслідок, збільшення цін на продукцію та запровадження «цінових надбавок» за енергоносії;

- наслідки пандемії коронавірусу;

- нестача напівпровідників для автопрому.

Це повною мірою стосується ринків плоского й довгомірного прокату.

Зростання цін на енергоносії стало шоком для європейських металургів. Ніхто не був готовий до такого розвитку подій. У результаті, наприклад, ArcelorMittal обмежував випуск прокату через збільшення видатків на електроенергію шляхом вибіркових погодинних зупинень.

Фактор зростання цін на енергоносії та декарбонізація підштовхують сталеливарні компанії Європи до збільшення вартості своєї продукції та запровадження «цінових надбавок». Наприклад, надбавки за енергоносії можуть стати тривалою реальністю, оскільки ціни на газ можуть знизитися лише навесні-влітку 2022 року. А може, ціни залишаться на високих рівнях ще довше.

Якою була ситуація в окремих сегментах ринку сталі – розбирався GMK Center.

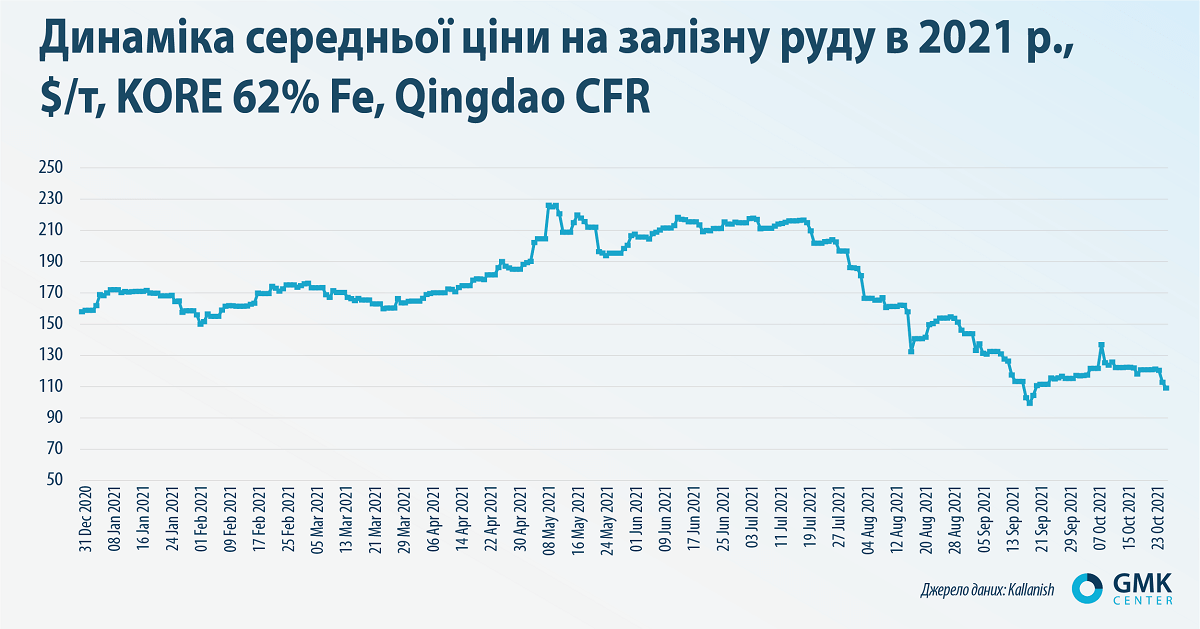

Залізна руда

Середні котирування залізної руди в Циндао на умовах CFR в жовтні знизилися на 6,5% в порівнянні із середніми рівнями вересня – до $109,1/т. Нагадаємо, у вересні вони знизилися на 24% – до $116,6/т. Рівень котирувань 11 жовтня навіть несподівано зріс до $137/т, але швидко повернувся в коридор $121-125/т.

Котирування залізної руди в Китаї зростали п’ять тижнів поспіль після обвалу у вересні. Показово, що зростанню не завадило навіть тижневе святкування Дня утворення КНР на початку жовтня. Після нього ціни на руду зросли одразу на 5,7% – до $118,3/т у Даляні. Однак наприкінці місяця ціни на залізну руду знизилися, оскільки китайська влада посилила контроль за зростаючими котируваннями вугілля.

Сильний тиск на ринок чинить будівельна галузь – дедалі більше забудовників повідомляють про різке зниження продажів у вересні в порівнянні з вереснем 2020 року. Утім, китайський гігант Evergrande хоч і з запізненням, але зміг виплатити $83,5 млн відсотків за доларовими облігаціями. Сам борг у $300 млрд не погашено, і зараз забудовник балансує на межі банкрутства. На ринок будівництва в Китаї припадає близько чверті внутрішнього попиту на сталь.

Через ситуацію в секторі нерухомості перспектива високого попиту на сталь і залізну руду в Китаї залишається низькою. Тому жовтневе зростання ціни залізної руди виглядає тимчасовим, адже обмеження випуску сталі тільки-но почали діяти і ще майже півроку впливатимуть на ринок. Енергокриза лише погіршує ситуацію для цінових котирувань на руду.

З іншого боку, високі ціни на сталь підтримують перспективи видобутку залізної руди.

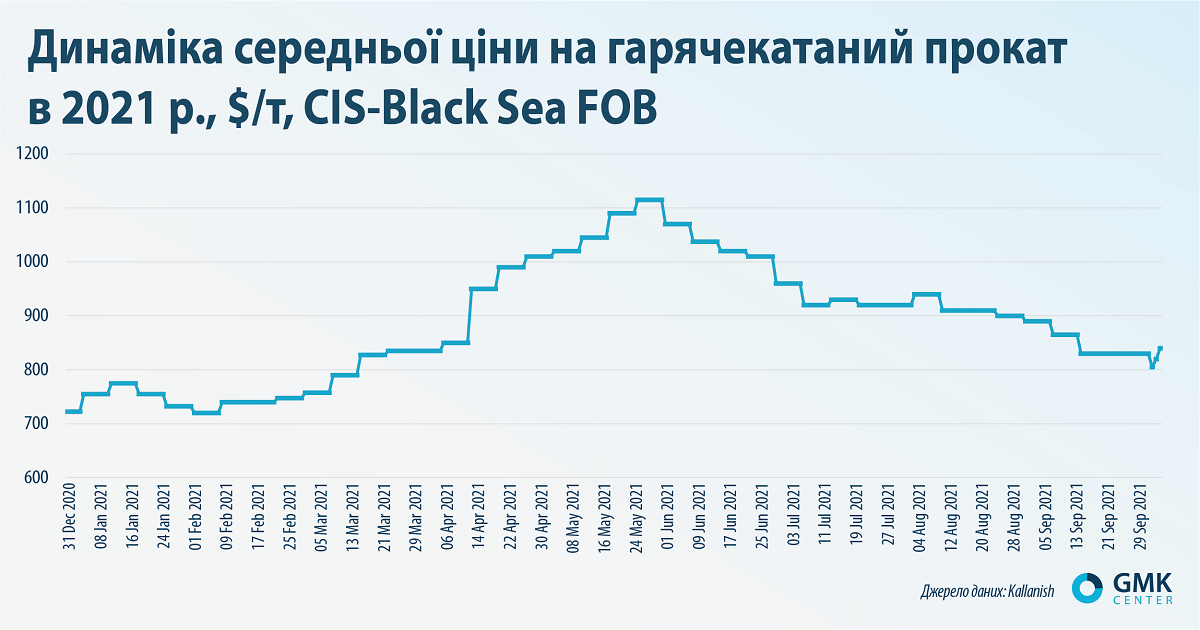

Плоский прокат

Загальноекономічні причини розвитку світового сталевого ринку значною мірою впливають на ринок гарячекатаного прокату. Середні ціни на гарячекатаний рулон у портах Чорного моря за підсумками жовтня зросли на 12% – до $840/т. Нагадаємо, у вересні вони знизилися на 6,7% – до $830/т. Однак на початку місяця ринок був на спадному тренді: він просів одразу на $25 – до $805/т. Очікування покупців погіршилися через падіння цін на сировину та високі рівнів запасів.

На європейському ринку ціни на плоский прокат знизилися внаслідок падіння попиту в автопромі через дефіцит напівпровідників. За даними агентства MEPS, найшвидше падали ціни на гарячекатаний рулон. Однак подальше зниження навряд чи можливе через перший фактор – високі ціни на енергоресурси. Європейські заводи вже виставили цінові «надбавки за енергоносії».

Надалі котирування зростали. З одного боку, зростання цін на гарячекатаний прокат у другій половині зумовлене збільшенням вартості сировини та енергоресурсів. Так, на турецькому ринку відзначається зростання попиту, що дає металургійним підприємствам змогу піднімати ціни. Також зростання цін на брухт у Туреччині підтримало ціни на прокат на тамтешньому ринку.

За оцінками банку UBS, надалі можна очікувати зниження цін на плоский прокат у Європі. Це пов’язано зі слабким імпортом автопромисловості, слабким попитом на сталь з боку енергоємних галузей і зростанням складських запасів металопродукції.

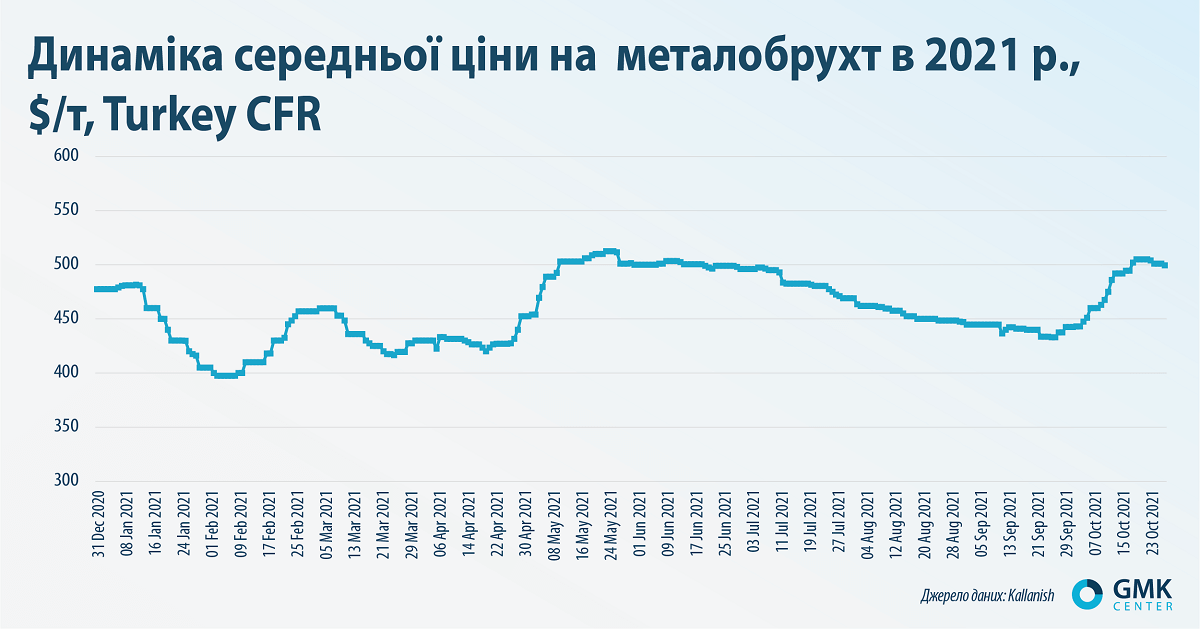

Металобрухт

Середні ціни на брухт марки HMS 1 & 2 (80:20) на ринку Туреччини за підсумками жовтня зросли на 14,2% – до $499,5/т. Нагадаємо, у вересні вони знизилися на 2,5% – до $437,5/т. Ціна на брухт у Туреччині зростала протягом майже всього місяця. Тільки в останній день місяця середня ціна вийшла за межі важливої психологічної точки в $500/т.

Зростанню цін у жовтні посприяли кілька великих замовлень, низька пропозиція сировини й активність споживачів. До того ж турецька ліра девальвувала відносно долара, тому споживачі намагалися вкласти вільні кошти в сировину.

З іншого боку, покупці поки що не схильні ризикувати та замовляти нові обсяги сировини через енергокризу в Китаї і Європі, високу волатильність цін на енергоносії та невизначеність щодо впливу кризи на світове виробництво. Очікується, що тимчасове затишшя в закупівлях брухту призведе до нового сплеску активності до кінця листопада, якщо не стануться форс-мажори.

Трейдери впевнені, що ринок досягнув балансу: ціни на брухт не будуть ні різко падати, ні експоненціально зростати. Учасники ринку очікують, що взимку ціни на металобрухт іще зростуть – приблизно до $515/т. Це пов’язано з традиційним для зими зниженням заготівлі брухту, яке створює нестачу сировини.

Водночас бачимо, що динаміка на регіональних ринках металобрухту є дуже різною. Якщо в Туреччині було локальне зростання вище $500/т, то в окремих країнах Східної Азії котирування сягали багаторічних максимумів ($600/т). Це пов’язують з місцевими логістичними проблемами.

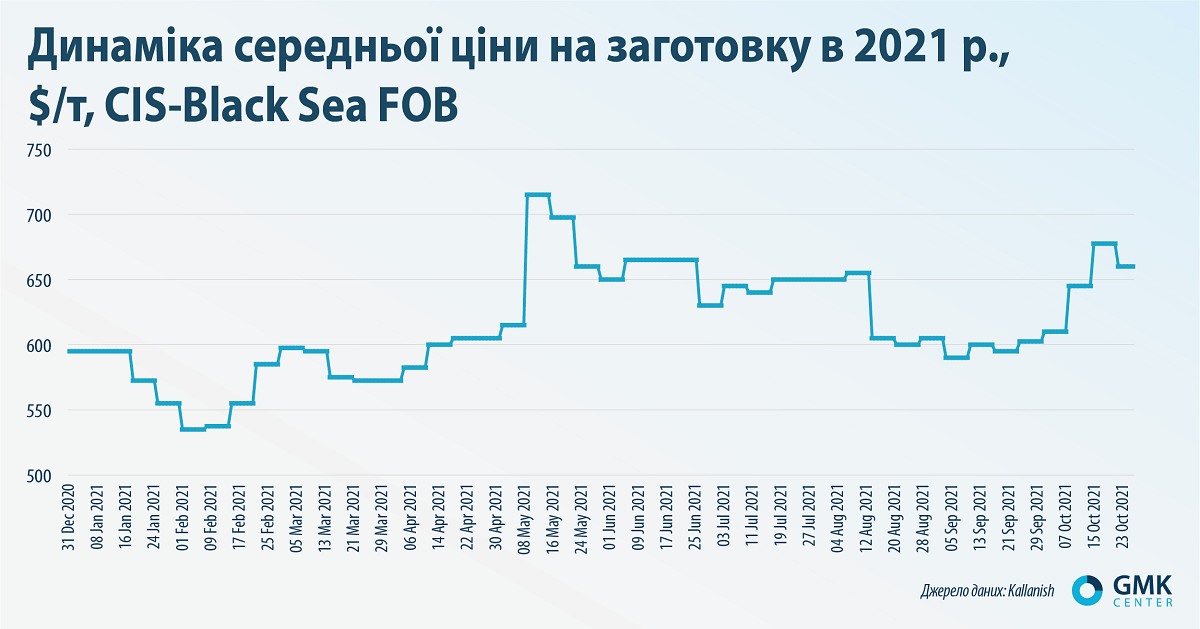

Довгий прокат

Загальноекономічні причини розвитку світового сталевого ринку значною мірою впливають на ринок заготовки. У Європі 80% потужностей з виробництва довгого прокату – електродугові печі, в Туреччині частка газової генерації становить 34%, а частка електросталеплавильного виробництва – 70%, тому в цьому сегменті спостерігається зростання цін.

Середні ціни на заготовку в портах Чорного моря в жовтні зросли на 9,5% – до $660/т. Нагадаємо, що у вересні вони знизилися на 1,6% – до $590/т. Котирування зростали майже до кінця місяця, знизившись на останньому його тижні на $17.

Ціни на чорноморську заготовку в жовтні зростали на тлі збільшення котирувань брухту в Туреччині та девальвації ліри. Крім цього, на ринку спостерігалася низька пропозиція за доволі високого попиту, а також нестабільність ринку вантажоперевезень. Впливало й наближення зимового сезону. Також ціна на заготовку залежить від динаміки цін на електроенергію і стимулюється відновленням котирувань руди в першій половині минулого місяця.

Ціна заготовки в Китаї досі є доволі низькою, що робить менш привабливою чорноморську продукцію. Інтерес виявляють тільки середземноморські покупці.

За словами трейдерів, обмежена пропозиція на ринку чорноморської заготовки може тривати до грудня, коли закінчиться дія мита на експорт сталі в Росії. На початку 2022 року очікується повернення російських експортерів на ринок і збільшення пропозиції.

Надалі світовий ринок сталі розвиватиметься зі значними регіональними особливостями і під впливом різноспрямованих факторів. Подорожчання енергоносіїв та виробничі обмеження в Піднебесній не дають цінам упасти. Однак слабкий і переривчастий через порушені ланцюжки поставок попит не дасть меткомпаніям змоги сильно задирати ціни.

Певним прогресом для Євросоюзу стане розблокування поставок металопродукції в США. Хоча загальна ситуація далека до визначеності й оптимізму. EUROFER прогнозує зниження виробництва сталі в 4-му кварталі, але за підсумками року очікується зростання на 13% – до 146 млн т.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

17 Липня 2026

14 Липня 2026

16 Червня 2026