Узнать больше

Узнать больше

Статьи Глобальный рынок цены на электроэнергию 4798 07 февраля 2025

В первый месяц года наблюдалось подорожание газа и ценовое ралли на рынке углерода

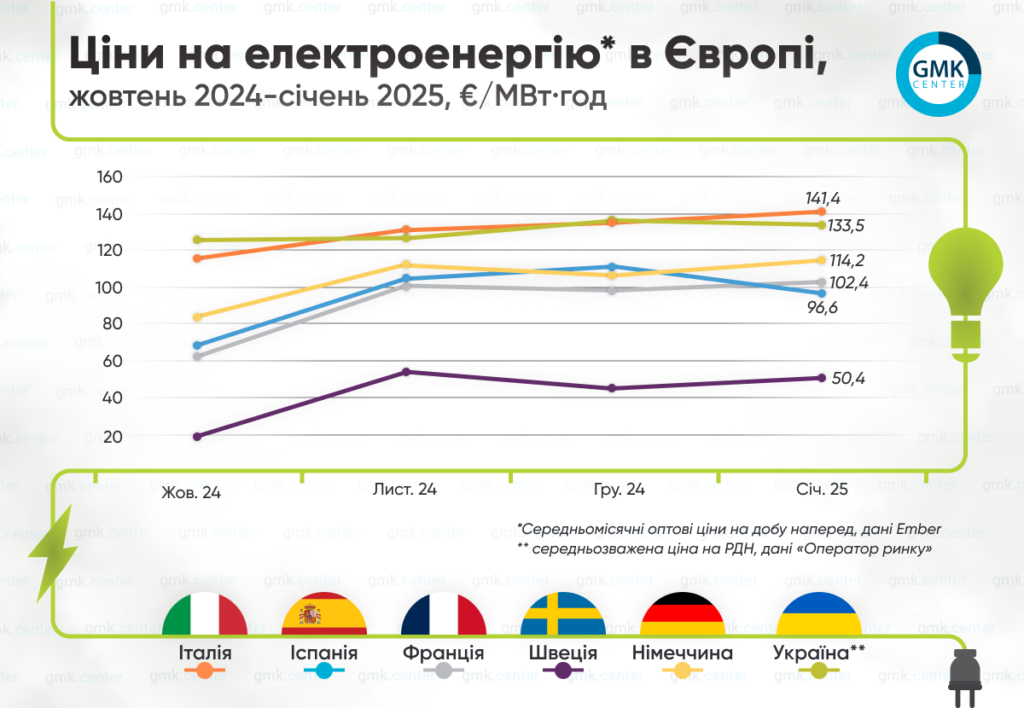

В ЕС среднемесячные оптовые цены на сутки вперед в январе 2025 года выросли на большинстве рынков.

По данным Ember, они составляли:

- Италия – €141,36/МВт·ч (+4,6% м./м.);

- Франция – €102,45/МВт·ч (+4,3%);

- Германия – €114,22/МВт·ч (+7,9%);

- Испания – €96,59/МВт·ч (-13,2%);

- Швеция – €50,45/МВт·ч (+13).

Тенденции января

Как отметили в AleaSoft, в январе цены на электроэнергию выросли на большинстве основных европейских рынков, на некоторых из них достигнув наивысшего среднемесячного значения с марта 2023 года. Это соответствовало тенденции увеличения цен на газ (среднемесячный уровень составил 48,32/МВт·ч) и CO₂ (в среднем за период цена составляла €78,2/т, а 31 января закрылась на уровне €83,8/т). Кроме того, рост цен на э/э обусловило увеличение спроса.

В первый месяц года на рынке углерода было зафиксировано сильное ценовое ралли. Ситуацию вызвало повышение цен на газ на хабе TTF, а также изменение позиций инвесторов.

В частности, за неделю, закончившуюся 17 января, инвестиционные фонды накопили общую длинную позицию в размере более 79 млн EUA, что стало наибольшим показателем за последние три года. В то же время, они сократили чистые короткие позиции до 37 млн EUA (самый низкий показатель с сентября 2023 года).

Аналитики отмечают: частично это связано с ожиданиями, что рынок с 2026-го перейдет к ежегодному дефициту из-за сокращения объема бесплатных квот и завершения продаж дополнительных нераспределенных квот с MSR (резерв по обеспечению стабильности рынка) для финансирования плана REPowerEU (поддерживает отказ от российского ископаемого топлива). Кроме того, в 2025 году в EU ETS дебютирует сектор судоходства.

Европа

В конце января Еврокомиссия представила стратегию инновационной и экологически чистой экономики ЕС – «Компас конкурентоспособности». Она включает три основных направления действий: инновации, декарбонизацию и безопасность.

В рамках направления декарбонизации ЕК рассматривает высокие и нестабильные цены на энергоносители как ключевую проблему и определяет области для вмешательства ради облегчения доступа к чистой, доступной энергии.

Одним из элементов новой стратегии является План действий по доступной энергии, который поддержит индустриальный сектор и домохозяйства в процессе энергоперехода – его должны представить 26 февраля вместе с Соглашением о чистой промышленности. Ранее на Всемирном экономическом форуме в Давосе президент Еврокомиссии Урсула фон дер Ляен заявила, что основой будущего плана снижения цен на электроэнергию будет модернизированная суперсеть ЕС.

Впрочем, «зеленый» курс ЕС и связанный с этим вопрос устойчивой цены на электроэнергию вызывают беспокойство у промышленников и аналитиков. Так, например, немецкая GMH Gruppe указала на системные проблемы в энергетической политике страны. Там отметили – отказ от атомной энергетики не сопровождался строительством новых газовых электростанций, а предложения по стабилизации цен на электроэнергию так и не были реализованы. Кроме того, за последние годы сетевые тарифы для предприятий удвоились, что дополнительно увеличивает расходы. Это заявление прозвучало на фоне приостановки производства «зеленой» стали в одном из электросталеплавильных цехов компании 20 января из-за резкого скачка цен на электроэнергию (до €400/МВт·ч).

Руководитель отдела энергетического анализа и торговли TradeWpower Иван Форе Свегаарден отмечает, что преждевременное закрытие атомных, угольных и газовых электростанций на фоне зеленых амбиций может поставить Европу под угрозу нового энергокризиса. Одним из наиболее тревожных аспектов нынешней стратегии он называет игнорирование критических атмосферных тенденций последнего времени, в частности успокоение ветровых режимов в Европе.

Обозреватель Reuters Гэвин Магвайр отмечает: нарастающее напряжение на европейских рынках электроэнергии заострило внимание на Франции, как наиболее надежном и интегрированном экспортере чистой электроэнергии в регионе. Ключевым преимуществом страны является ядерная энергетика.

Этот статус Франции, объясняет он, может стать еще важнее после того, как правительство Норвегии, другого крупного экспортера, недавно потеряло ключевого партнера по коалиции в споре по энергетической политике ЕС. Особенно зависимым от импорта э/э в пределах материковой Европы аналитик называет Германию, которая в прошлом году импортировала объемы почти в шесть раз больше, чем в среднем ежегодно с 2015 по 2021 годы.

Основным риском для крупнейших европейских импортеров Магвайр считает потенциальный спад производства электроэнергии во Франции и других крупных экспортируемых странах, включая Швейцарию и Данию. На общую ситуацию с электроэнергией может повлиять спад гидроэнергетики в Швейцарии и Австрии, продолжающийся нынешний период снижения скорости ветра ниже номинальной в регионе.

Ситуация в Украине

В Украине средневзвешенная цена купли-продажи электроэнергии на РСВ в январе 2025 года, сообщил «Оператор рынка», снизилась на 2,5% м/м. – до 5817,56 грн/МВт·ч (€133,5/МВт·ч – по среднему месячному курсу гривны к евро).

Спрос на РСВ в указанный период по сравнению с декабрем прошлого года уменьшился на 2,08%, предложение выросло на 9,24% м/м.

В первый месяц 2025 года Украина сократила импорт электроэнергии на 56% по сравнению с предыдущим месяцем – почти до 189 тыс. МВт·ч, свидетельствуют данные мониторинга ExPro Electricity. По сравнению с январем 2024 года он вырос более чем на 50%. Январские показатели, в частности, обусловлены улучшением ситуации в украинской энергосистеме.

Наибольшая доля в структуре импорта в указанный период приходилась на Польшу (30%), далее следует Венгрия (25,5%) и Словакия (почти 25%).

Заполненность газохранилищ

По данным платформы AGSI, европейские газохранилища на 1 февраля 2025 года были заполнены на 53,12% (по сравнению с 69,6% на ту же дату 2024 года).

Сейчас на европейский рынок газа продолжает давить беспокойство по поводу более скорого сокращения объемов запасов в хранилищах ЕС. Однако блок смог достичь промежуточной цели для этого показателя – заполнения по крайней мере на 50% до 1 февраля.

В течение сезона закачки, считают аналитики, Европа должна будет проделать более напряженную работу. Сейчас на рынке очерчивается новая тенденция. Летний период, традиционно спокойный для трейдеров, отмечает Bloonberg, похоже, не является таким. Создание запасов может стать проблемой из-за неопределенности предложения, а летние фьючерсы на газ торгуются с премией.

Нервозность рынка усилило то, что в январе немецкий оператор Trading Hub Europe сообщил о переговорах с министерством экономики и регулятором о возможности получения подрядчиками динамических, основанных на спреде субсидий на заполнение газохранилищ. Трейдеры озабочены тем, что немецкие хранилища недостаточно заполняются в течение летних месяцев, сдерживающим фактором является различия в ценах между сезонами.

Немного раньше немецкая группа INES заявила, что хранилища могут быть полностью заполнены на сезон 2025/2026 по любому сценарию, однако призвала увеличить финансовые стимулы, чтобы побудить компании их бронировать.

На фоне сообщения Trading Hub Europe и опасений, что цены на газ будут долго оставаться высокими, Италия объявила о намерении увеличить свои запасы ранее начала официального сезона накопления.

Как отметил министр окружающей среды и энергетической безопасности Джильберто Пичетто Фратин во время парламентских слушаний в январе, страна планирует объявить аукционы на хранение газа на следующую зиму уже в феврале. Он также сообщил, что правительство сосредотачивается на диверсификации источников поставок, чтобы уменьшить зависимость от отдельных поставщиков. Обычно сезон накопления газа в Европе начинается в апреле и длится до конца октября.

Фьючерсные цены голландского TTF в январе были в диапазоне €45-50/МВт·ч, а в последний день месяца поднялись до €53,2/МВт·ч.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

22 июля 2026

17 июля 2026

14 июля 2026