Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ціни на електроенергію 3236 07 Лютого 2025

У перший місяць року спостерігалось здорожчання газу та цінове ралі на ринку вуглецю

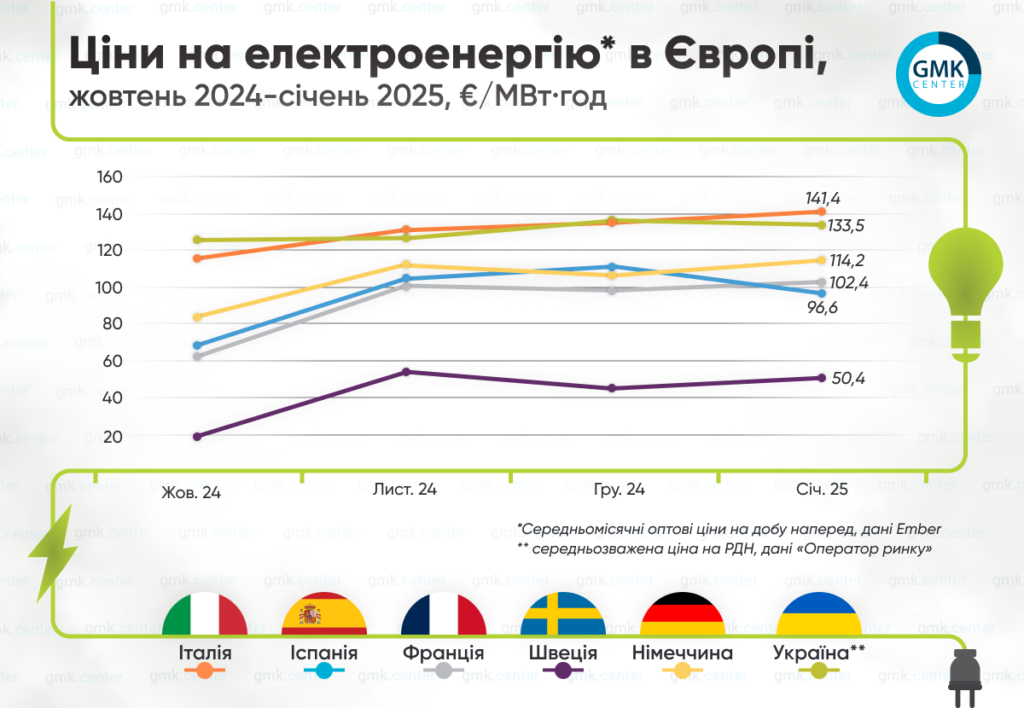

У ЄС середньомісячні оптові ціни на добу наперед у січні 2024 року виросли на більшості ринків.

За даними Ember, вони становили:

- Італія – €141,36/МВт·год (+4,6% м./м.);

- Франція – €102,45/МВт·год (+4,3%);

- Німеччина – €114,22/МВт·год (+7,9%);

- Іспанія – €96,59/МВт·год (-13,2%);

- Швеція – €50,45/МВт·год (+13).

Тенденції січня

Як зауважили в AleaSoft, у січні ціни на електроенергію зросли на більшості основних європейських ринків, на деяких з них сягнувши найвищого середньомісячного значення з березня 2023-го. Це відповідало тенденції збільшення цін на газ (середньомісячний рівень склав 48,32/МВт·год) та CO₂ (у середньому за період ціна становила €78,2/т, а 31 січня закрилася на рівні €83,8/т). Окрім того, зростання цін на е/е обумовлювало збільшення попиту.

У перший місяць року на ринку вуглецю було зафіксоване сильне цінове ралі. Ситуація була спричинена підвищенням цін на газ на хабі TTF, а також зміною позицій інвесторів.

Зокрема, за тиждень, що закінчився 17 січня, інвестиційні фонди накопичили загальну довгу позицію в розмірі понад 79 млн EUA, що стало найбільшим показником за останні три роки. Водночас вони скоротили чисті короткі позиції до 37 EUA (найнижчий показник з вересня 2023 року).

Аналітики зазначають: частково це пов’язано з очікуваннями, що ринок з 2026-го перейде до щорічного дефіциту через скорочення обсягу безкоштовних квот та завершення продажів додаткових нерозподілених квот з MSR (резерв із забезпечення стабільності ринку) для фінансування плану REPowerEU (підтримує відмову від російського викопного палива). Окрім того, у 2025-му в EU ETS дебютує сектор судноплавства.

Європа

Наприкінці січня Єврокомісія презентувала стратегію інноваційної та екологічно чистої економіки ЄС – «Компас конкурентоспроможності». Вона включає три основні напрями дій: інновації, декарбонізацію та безпеку.

У рамках напряму декарбонізації ЄК розглядає високі та нестабільні ціни на енергоносії як ключову проблему і визначає області для втручання заради полегшення доступу до чистої, доступної енергії.

Одним з елементів нової стратегії є План дій щодо доступної енергії, що підтримає індустріальний сектор та домогосподарства у процесі енергопереходу – його мають представити 26 лютого разом з Угодою про чисту промисловість. Раніше на Всесвітньому економічному форумі у Давосі президент Єврокомісії Урсула фон дер Ляєн заявила, що основою майбутнього плану зниження цін на електроенергію буде модернізована супермережа ЄС.

Втім, «зелений» курс ЄС та пов’язане із цим питання сталої ціни на електроенергію викликають занепокоєння у промисловців та аналітиків. Так, наприклад, німецька GMH Gruppe вказала на системні проблеми в енергетичній політиці країни. Там зауважили – відмова від атомної енергетики не супроводжувалася будівництвом нових газових електростанцій, а пропозиції щодо стабілізації цін на електроенергію так і не були реалізовані. Окрім того, за останні роки мережеві тарифи для підприємств подвоїлися, що додатково збільшує витрати. Ця заява прозвучала на тлі призупинення виробництва «зеленої» сталі в одному з електросталеплавильних цехів компанії 20 січня через різкий стрибок цін на електроенергію (до €400/МВт·год).

Керівник відділу енергетичного аналізу та торгівлі TradeWpower Іван Форе Свегаарден зауважує, що передчасне закриття атомних, вугільних та газових електростанцій на фоні зелених амбіцій може поставити Європу під загрозу нової енергокризи. Одним із найбільш тривожних аспектів нинішньої стратегії він називає ігнорування критичних атмосферних тенденцій останнього часу, зокрема, заспокоєння вітрових режимів у Європі.

Оглядач Reuters Гевін Магвайр зауважує: наростальна напруга на європейських ринках електроенергії загострила увагу на Франції, як найбільш надійному та інтегрованому експортері чистої електроенергії в регіоні. Ключовою перевагою країни є ядерна енергетика.

Цей статус Франції, пояснює він, може стати ще важливішим після того, як уряд Норвегії, іншого великого експортера, нещодавно втратив ключового партнера по коаліції в суперечці щодо енергетичної політики ЄС. Особливо залежною від імпорту е/е у межах материкової Європи аналітик називає Німеччину, яка торік імпортувала обсяги майже вшестеро більші, ніж у середньому щорічно з 2015 по 2021 роки.

Основним ризиком для найбільших європейських імпортерів Магвайр називає потенційний спад виробництва електроенергії у Франції та інших великих країнах-експортерах включаючи Швейцарію та Данію. На загальну ситуацію з електроенергією може вплинути спад гідроенергетики у Швейцарії та Австрії, продовження нинішнього періоду зниження швидкості вітру нижче номінального в регіоні.

Ситуація в Україні

В Україні середньозважена ціна купівлі-продажу електроенергії на РДН у січні 2025 року, повідомив «Оператор ринку», знизилась на 2,5% м./м. – до 5817,56 грн/ МВт·год (€133,5/МВт·год – за середнім місячним курсом гривні до євро).

Попит на РДН у зазначений період у порівнянні з груднем минулого року зменшився на 2,08%, пропозиція зросла на 9,24% м./м.

У перший місяць 2025 року Україна скоротила імпорт електроенергії на 56% у порівнянні з попереднім місяцем – до майже 189 тис. МВт-год, свідчать дані моніторингу ExPro Electricity. У порівнянні з січнем 2024 року він зріс на понад 50%. Січневі показники, серед іншого, зумовлені поліпшенням ситуації в українській енергосистемі.

Найбільша частка у структурі імпорту у зазначений період припадала на Польщу (30%), далі йдуть Угорщина (25,5%) та Словаччина (майже 25%).

Заповненість газосховищ

За даними платформи AGSI, європейські газосховища на 1 лютого 2025 року були заповнені на 53,12% (у порівнянні із 69,6% на ту ж дату 2024 року).

Наразі на європейський ринок газу продовжує тиснути занепокоєння щодо швидшого за очікування скорочення обсягів запасів у сховищах ЄС. Проте блок зміг досягти проміжної цілі для цього показника – заповнення принаймні на 50% до 1 лютого.

Протягом сезону закачування, вважають аналітики, Європа матиме виконати більшу роботу. Наразі на ринку окреслюється нова тенденція. Літній період, традиційно спокійний для трейдерів, зазначає Bloonberg, схоже, перестав бути таким. Створення запасів може стати проблемою через невизначеність пропозиції, а літні ф’ючерси на газ торгуються з премією.

Нервозність ринку посилило те, що у січні німецький оператор Trading Hub Europe повідомив про перемовини з міністерством економіки та регулятором щодо можливості отримання підрядниками динамічних, заснованих на спреді субсидій на заповнення газосховищ. Трейдери стурбовані тим, що німецькі сховища недостатньо заповнюються протягом літніх місяців, стримувальним фактором є розбіжності в цінах між сезонами.

Трохи раніше німецька група INES заявила, що сховища можуть бути повністю заповнені на сезон 2025/2026 за будь-якого сценарію, проте закликала збільшити фінансові стимули, аби спонукати компанії їх бронювати.

На тлі повідомлення Trading Hub Europe та побоювань, що ціни на газ довго залишатимуться високими, Італія оголосила про намір збільшити свої запаси раніше початку офіційного сезону накопичення.

Як зауважив міністр навколишнього середовища та енергетичної безпеки Джільберто Пічетто Фратін під час парламентських слухань у січні, країна планує оголосити аукціони на зберігання газу на наступну зиму вже в лютому. Він також повідомив, що уряд зосереджується на диверсифікації джерел постачання, аби зменшити залежність від окремих постачальників. Зазвичай сезон накопичення газу в Європі починається у квітні і триває до кінця жовтня.

Ф’ючерсні ціни голландського TTF у січні були у діапазоні €45-50/МВт·год, а у останній день місяця піднялися до €53,2/МВт·год.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

22 Липня 2026

17 Липня 2026

14 Липня 2026