Узнать больше

Узнать больше

Статьи Глобальный рынок цены на электроэнергию 5754 09 февраля 2024

Средние цены на газ и выбросы CO2 в прошлом месяце продолжали падать

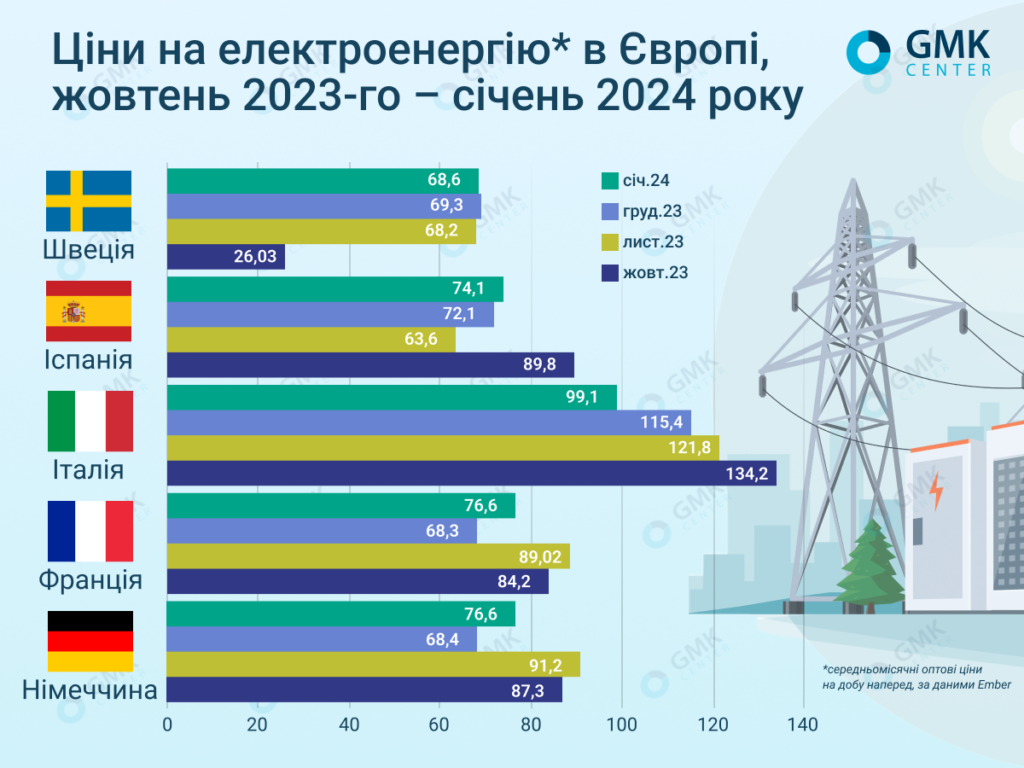

В ЕС среднемесячные оптовые цены на электроэнергию на сутки вперед в январе 2024 года на большинстве рынков продемонстрировали более высокие средние значения по сравнению с декабрем.

За данным Ember, они составляли:

- Италия – €99,1/МВт·ч (-14,1% м./м.);

- Франция – €76,6/МВт·ч (+12,2%);

- Германия – €76,6/МВт·ч (+12%);

- Испания – €74,1/МВт·ч (+2,7%);

- Швеция – €68,6/МВт·ч (-1%).

Ціни на електроенергію в Європі, GMK Center

Тенденции января

В январе текущего года, отметили в AleaSoft Energy Forecasting, из-за снижения температур на всех европейских рынках был зафиксирован рост спроса на электроэнергию по сравнению с аналогичным периодом 2023-го. Начало года было холоднее того же периода в прошлом году в большинстве стран. Кроме того, в январе, за исключением некоторых рынков, объемы ветрогенерации были нестабильными. В то же время, производство солнечной энергии достигло рекордных для этого месяца уровней.

Средние цены на газ и выбросы CO2 в январе 2024 года падали третий и шестой месяц подряд соответственно. В частности, средняя цена на фьючерсы TTF на месяц вперед в январе составила €29,91/МВт·ч, ее снижение наблюдается с середины октября прошлого года

В Украине средневзвешенная цена электроэнергии на рынке в сутки вперед (РСВ) в январе 2023 года сократилась на 5,9% по сравнению с предыдущим месяцем – до 3858 грн/МВт·ч, (€95,2 по курсу 40,51 грн/евро), свидетельствуют данные «Оператора рынка». Спрос на РСВ в прошлом месяце упал на 16,15% по сравнению с декабрем, предложение уменьшилось на 8,43% м./м.

Прогнозы на текущий год

В середине января Еврокомиссия отмечала, что хотя цены на газ и электроэнергию снизились ниже пика 2022 года, в обозримом будущем они не вернутся к допандемическому уровню. Институция предупредила о долгосрочных экономических последствиях высокой стоимости энергоносителей для конкурентоспособности ЕС.

ЕС стремится снизить зависимость от глобальных ценовых колебаний в энергосекторе. Основными путями достижения цели является продолжение диверсификации источников энергии, ускорение внедрения возобновляемых источников, декарбонизация экономики и усиление взаимосвязей на европейских рынках электроэнергии, пояснил министр финансов Ирландии Паскаль Донохо.

В аналитической записке ЕК говорится, что в прошлом году по сравнению с 2021-м доля возобновляемых источников в структуре производства э/э выросла с 37% до 45%.

В то же время, консультанты McKinsey считают, что Европа должна стремиться вдвое снизить цены на электроэнергию и газ, чтобы восстановить свою конкурентоспособность по сравнению с Китаем и США и поддержать энергоемкие отрасли.

Ожидания, которые разделяют Standard&Poor’s и некоторые коммунальные предприятия, указывают на то, что оптовые цены на электроэнергию в этом году будут в 1,5-2 раза выше, чем в 2016-2019 гг., говорится в прогнозе финансовой группы ING. Возврат к ценам, которые наблюдались в указанный период, будет невозможен в краткосрочной перспективе, если не произойдет серьезной экономической рецессии.

В 2023 году спрос на электроэнергию в ЕС упал на 2,8% после снижения на 4,5% в 2022 году, наибольшее падение продемонстрировала Германия. Нынешний год может повторить этот тренд.

Европейские коммунальные сетевые компании, по оценкам ING, в 2024 году продолжат наращивать как генерирование денежных потоков, так и инвестиций, но меньшими темпами, чем в предыдущие годы.

Меры поддержки

Цены на электроэнергию на оптовом рынке ЕС в последние месяцы преимущественно имеют нисходящую тенденцию. Некоторые правительства видят в этом возможность отменить субсидии, введенные в ответ на энергокризис. В то же время промышленность отмечает важность дальнейшей поддержки на фоне энергетического перехода.

Немецкий Stahlallianz – инициатива, в которую объединились представители одиннадцати немецких металлургических регионов, в своей резолюции указал на высокие затраты на электроэнергию и влияние этого фактора на конкурентоспособность отрасли на международном уровне. «Стальной альянс» одобряет решение Берлина снизить налог на э/э для производственных секторов. Однако там считают, что все еще необходима стабилизация платы за сеть и переходное финансирование цен на энергоемкие производства.

В Италии благодаря Декрету об энергетике и возобновляемых источниках энергии внедряются нововведения для компаний по энергетическим бонусам на текущий год. В сравнении налоговыми льготами, которые предоставлялись до конца прошлого года характер этой поддержки изменился.

Новые энергетические бонусы для компаний, действующие с 1 января 2024 года, включают частичное освобождение от уплаты платы за пользование общей энергосистемой, надбавки за использование электроэнергии из безуглеродных источников, а также стимулы для внедрения установок по производству электроэнергии из возобновляемых источников. Нововведения также обещают снижение тарифов на газ и возобновляемую энергию по льготным ценам, упрощение административных процедур в энергосекторе.

Энергетический бонус 2024 года предназначен для компаний с годовым потреблением электроэнергии более 1 ГВт·ч. Кроме того, они должны быть активными в секторах, определенных как подвергающиеся риску перемещения. Этот подход направлен на поддержку бизнеса, который сталкивается с высокими затратами на э/э и уязвим к международной конкуренции.

В то же время компании, испытывающие финансовые трудности, не участвуют в программе энергетических стимулов, чтобы сосредоточить поддержку тех, кто имеет устойчивое операционное состояние.

В середине января еще не было известно, как можно будет подать заявку на получение энергетического бонуса – ожидалось появление имплементационного постановления.

Заполненность газохранилищ

По данным платформы AGSI, показатель заполненности газохранилищ в среднем по ЕС на 1 февраля 2023 составил 69,7%.

Еврокомиссия ожидает, что в конце марта газовые хранилища ЕС будут заполнены на 54%, при условии, что страны продолжат сокращать спрос на 15%, сообщил Bloomberg. Однако институт предостерегает, что возврат к нормальному спросу все еще не может быть обеспечен в среднесрочной перспективе.

Хотя цены на газ остаются выше, чем до энергетического кризиса, отмечают в агентстве, регион продемонстрировал, что можно в кратчайшие сроки найти альтернативы российскому газу.

В прошлом году потребление газа в Европе, по данным Международного энергетического агентства (IEA) упало на 7%, достигнув самого низкого уровня с 1995-го. К этому привели быстрое развитие возобновляемых источников энергии и увеличение доступности атомной энергии. В IEA также предупредили, что их прогноз на 2024 год содержит широкий диапазон неопределенности – не только из-за геополитических рисков, но и потенциальных задержек с запуском новых заводов СПГ, изменения ситуации на старых газовых проектах и на рынке морских перевозок. Это может способствовать волатильности цен из-за растущего спроса и ограниченного предложения.

В агентстве добавили, что цены на газ резко упали после рекордных максимумов, достигнутых в 2022-м, что также способствует возобновлению спроса на него, в частности, в промышленных секторах.

Признаки восстановления спроса на промышленный газ в регионе, в частности, во Франции и Германии, отмечает и Equinor, норвежская государственная энергетическая компания, в 2022 году обогнавшая российский «Газпром» в качестве крупнейшего поставщика газа в Европе. Об этом заявил гендиректор Equinor Андерс Опедал, недавно представивший результаты за четвертый квартал. Он также напомнил, что погода остается ключевым фактором, определяющим динамику газового рынка.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

23 июля 2026

22 июля 2026

17 июля 2026