Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ціни на електроенергію 3695 09 Лютого 2024

Середні ціни на газ і викиди CO2 минулого місяця продовжували падати

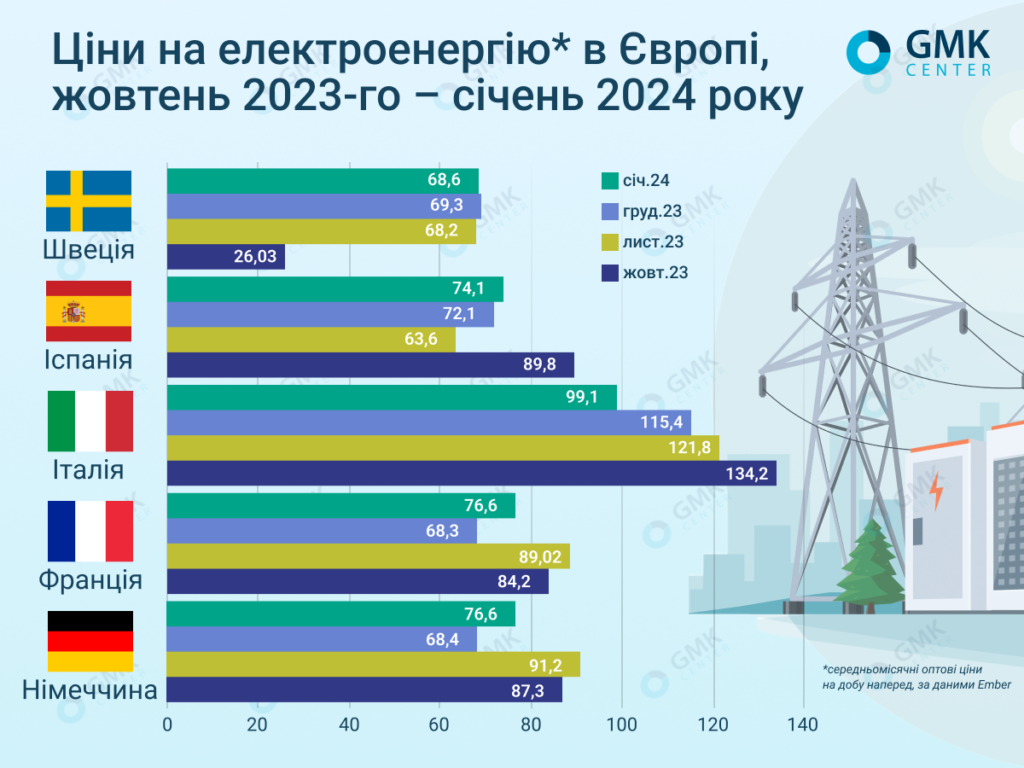

У ЄС середньомісячні оптові ціни на добу наперед у січні 2024 року на більшості ринків продемонстрували вищі середні значення у порівнянні з груднем.

За даними Ember, вони становили:

- Італія – €99,1/МВт·год (-14,1% м./м.);

- Франція – €76,6/МВт·год (+12,2%);

- Німеччина – €76,6/МВт·год (+12%);

- Іспанія – €74,1/МВт·год (+2,7%);

- Швеція – €68,6/МВт·год (-1%).

Ціни на електроенергію в Європі, GMK Center

Тенденції січня

У січні поточного року, зауважили в AleaSoft Energy Forecasting, через зниження температур на всіх європейських ринках було зафіксовано зростання попиту на електроенергію порівняно з аналогічним періодом 2023-го. Початок року був холоднішим за той же період торік у більшості країн. Окрім того, у січні, за винятком деяких ринків, обсяги вітрогенерації були нестабільними. Водночас виробництво сонячної енергії досягло рекордних для цього місяця рівнів.

Середні ціни на газ і викиди CO2 у січні 2024 року падали третій і шостий місяць поспіль відповідно. Зокрема, середня ціна на ф’ючерси TTF на місяць наперед минулого місяця склала €29,91/МВт·год, її зниження спостерігається з середини жовтня минулого року.

В Україні середньозважена ціна електроенергії на ринку на добу наперед (РДН) в січні 2023 року скоротилася на 5,9% у порівнянні з попереднім місяцем – до 3858 грн/МВт·год, (€95,2 за курсом 40,51 грн/євро), свідчать дані «Оператора ринку». Попит на РДН минулого місяця впав на 16,15% у порівнянні із груднем, пропозиція зменшилася на 8,43% м./м.

Прогнози на поточний рік

У середині січня Єврокомісія зазначала, що хоча ціни на газ та електроенергію знизилися нижче піку 2022 року, в осяжному майбутньому вони не повернуться до допандемічного рівня. Інституція попередила про довгострокові економічні наслідки високої вартості енергоносіїв для конкурентоспроможності ЄС.

ЄС прагне зменшити залежність від глобальних цінових коливань в енергосекторі. Основними шляхами досягнення цілі є продовження диверсифікації джерел енергії, прискорення впровадження відновлюваних джерел, декарбонізація економіки та посилення взаємозв’язків на європейських ринках електроенергії, пояснив Паскаль Донохо, міністр фінансів Ірландії.

У аналітичній записці ЄК йдеться, що торік у порівнянні з 2021-м частка відновлювальних джерел у структурі виробництва е/е зросла з 37% до 45%.

Водночас консультанти McKinsey вважають, що Європа повинна прагнути вдвічі знизити ціни на електроенергію і газ, щоб відновити свою конкурентоспроможність порівняно з Китаєм та США і підтримати енергоємні галузі.

Очікування, які поділяють Standard&Poor’s та деякі комунальні підприємства, вказують на те, що оптові ціни на електроенергію цьогоріч будуть у 1,5-2 рази вищими, ніж у 2016-2019 рр., йдеться у прогнозі фінансової групи ING. Повернення до цін, які спостерігалися в зазначений період, буде неможливим у короткостроковій перспективі, якщо не станеться серйозної економічної рецесії.

У 2023 році попит на електроенергію у ЄС впав на 2,8% після зниження на 4,5% у 2022-му, найбільше падіння продемонструвала Німеччина. Поточний рік може повторити цей тренд.

Європейські комунальні мережеві компанії, за оцінками ING, у 2024-му продовжать нарощувати як генерування грошових потоків, так і інвестиції, але меншими темпами, ніж у попередні роки.

Заходи підтримки

Ціни на електроенергію на оптовому ринку ЄС протягом останніх місяців переважно мають низхідну тенденцію. Деякі уряди бачать у цьому можливість скасувати субсидії, запроваджені у відповідь на енергокризу. Водночас промисловість наголошує на подальшій підтримці на тлі енергетичного переходу.

Німецький Stahlallianz – ініціатива, у яку об’єдналися представники одинадцяти німецьких металургійних регіонів, у своїй резолюції вказав на високі витрати на електроенергію та вплив цього фактору на конкурентоспроможність галузі на міжнародному рівні. «Сталевий альянс» схвалює рішення Берліна знизити податок на е/е для виробничих секторів. Проте там вважають, що все ще необхідна стабілізація плати за мережу та перехідне фінансування цін на для енергоємних виробництв.

У Італії завдяки Декрету про енергетику та відновлювані джерела енергії були запроваджені нововведення для компаній щодо енергетичних бонусів на поточний рік. У порівнянні з податковими пільгами, що надавалися до кінця минулого року, характер цієї підтримки змінився.

Нові енергетичні бонуси для компаній, що діятимуть з 1 січня 2024 року, включають часткове звільнення від сплати плати за користування загальною енергосистемою, надбавки за використання електроенергії з безвуглецевих джерел, а також стимули для запровадження установок по виробництву електроенергії із відновлювальних джерел. Нововведення також обіцяють зниження тарифів на газ та відновлювану енергію за пільговими цінами, спрощення адміністративних процедур в енергосекторі.

Енергетичний бонус 2024 року призначений для компаній з річним споживанням електроенергії понад 1 ГВт·год. Крім того, вони повинні бути активними в секторах, визначених як такі, що піддаються ризику переміщення. Цей підхід спрямований на підтримку бізнесу, що стикається я з високими витратами на е/е та є вразливим до міжнародної конкуренції.

Водночас компанії, що мають фінансові труднощі, не беруть участі в програмі енергетичних стимулів, щоб зосередити підтримку на тих, хто має стійкий операційний стан.

У середині січня ще не було відомо, як саме можна буде подати заявку на отримання енергетичного бонусу – очікувалася поява імплементаційної постанови.

Заповненість газосховищ

За даними платформи AGSI, показник заповненості газосховищ в середньому по ЄС на 1 лютого 2023-го становив 69,7%.

Єврокомісія очікує, що наприкінці березня газові сховища ЄС будуть заповнені на 54%, за умови, що країни продовжать скорочувати попит на 15%, повідомив Bloomberg. Проте інституція застерігає, що повернення до нормального попиту все ще не може бути забезпечене в середньостроковій перспективі.

Хоча ціни на газ залишаються вищими, ніж до енергетичної кризи, зауважують в агентстві, регіон продемонстрував, що можна у короткі терміни знайти альтернативи російському газу.

Торік споживання газу в Європі, за даними Міжнародного енергетичного агентства (IEA), впало на 7%, досягнувши найнижчого рівня з 1995-го. До цього призвели швидкий розвиток відновлювальних джерел енергії та збільшення доступності атомної енергії. У IEA також попередили, що їх прогноз на 2024 рік містить широкий діапазон невизначеності – не тільки через геополітичні ризики, але і потенційні затримки із запуском нових заводів СПГ, зміну ситуації на старих газових проєктах та на ринку морських перевезень. Це може сприяти волатильності цін через висхідний попит та обмежену пропозицію.

В агентстві додали, що ціни на газ різко впали після рекордних максимумів, досягнутих у 2022-му, що також сприяє відновленню попиту на нього, зокрема, у промислових секторах.

Ознаки відновлення попиту на промисловий газ в регіоні, зокрема у Франції та Німеччині, зауважує й Equinor, норвезька державна енергетична компанія, яка у 2022 році випередила російський «Газпром» як найбільшого газопостачальника в Європі. Про це заявив гендиректор Equinor Андерс Опедал, який нещодавно презентував результати за четвертий квартал. Він також нагадав, що погода залишається ключовим фактором, який визначає динаміку газового ринку.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

23 Липня 2026

22 Липня 2026

17 Липня 2026