Узнать больше

Узнать больше

Статьи Глобальный рынок цены на электроэнергию 3980 11 марта 2024

На большинстве рынков они достигли самых низких уровней с первой половины 2021 года

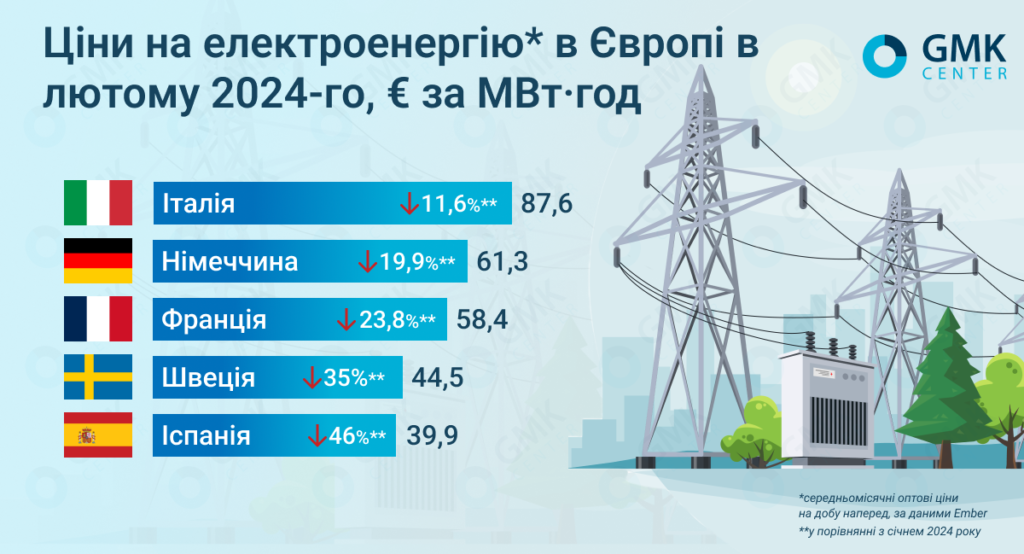

В ЕС среднемесячные оптовые цены в сутки вперед в феврале 2024 года на основных европейских рынках упали, на большинстве из них они достигли самых низких уровней с первой половины 2021-го.

По данным Ember, они составляли:

- Италия – €87,6/МВт·ч (-11,6% м./м.);

- Франция – €58,4/МВт·ч (-23,8%);

- Германия – €61,36/МВт·ч (-19,9%);

- Испания – €39,9/МВт·ч (-35%);

- Швеция – €44,4/МВт·ч (-45%).

В Украине средневзвешенная цена электроэнергии на рынке в сутки вперед (РДН) в феврале 2024 года сократилась на 15,3% по сравнению с предыдущим месяцем – до 3268,6 грн/МВт·ч, (€78,6 по курсу 41,59 грн/евро), свидетельствуют данные «Оператора рынка». Спрос на РДН в указанный период уменьшился на 13,16% м./м.

По данным The European Energy Exchange (EEX) – центральноевропейской биржи электроэнергии и сопутствующих товаров, базовая расчетная цена фьючерсов на э/э на немецком рынке в марте 2024 года составит €61,27/МВт·ч, на французском – €58,81/ МВт·ч, на испанском – €19,83/МВт·ч, на итальянском – €84,73/МВт·ч.

Цены на электроэнергию в феврале, GMK Center

Тенденции февраля

Как отмечают в AleaSoft Energy Forecasting, снижению стоимости электроэнергии в феврале в Европе способствовали падение спроса, средней цены на газ и выбросы CO2 по сравнению с предыдущим месяцем. Кроме того, что типично для сезона, выросло производство солнечной энергии (в Испании и Португалии оно достигло исторических рекордов для февраля). На большинстве проанализированных рынков также увеличились объемы ветрогенерации.

В феврале 2024 года средняя цена на фьючерсы TTF на месяц вперед составляла €25,76/МВт·ч, и стала самой низкой с мая 2021-го. Средняя цена фьючерсов на выбросы CO2 упала на 15% по сравнению с предыдущим месяцем и на 42% г./г. – до €57,6/т. Средний показатель, зафиксированный в прошлом месяце, был самым низким с июля 2021 года.

Призывы промышленности

Европейский промышленный сектор продолжает держать в фокусе вопросы цен на электроэнергию и доступа к «зеленой» энергии. Так, в феврале лидеры промышленности ЕС, представляющие почти 20 разных отраслей, подписали «Антверпенскую декларацию о Европейской промышленной сделке». Одним из ее пунктов был призыв сделать Европу глобально конкурентоспособным поставщиком энергии.

«Расходы на энергию в Европе слишком высоки, чтобы конкурировать, и обусловлены не только ценами на сырьевые товары, но и регуляторными сборами», – говорится в декларации.

По мнению подписантов, следующему составу Еврокомиссии необходимо определить приоритеты новых проектов для большого количества и доступности низкоуглеродистой возобновляемой и ядерной энергии. Они также считают, что нужна настоящая Энергетическая стратегия ЕС с конкретными действиями, которые, в частности, сделают возможным трансграничную передачу электроэнергии.

Возобновляемая энергетика

Несмотря на то, что генерация возобновляемой энергетики оказывает значительное влияние на цены, а ЕС стремится расширить ее долю, ситуация в секторе напряженная.

Промышленная группа WindEurope заявила: прошлогоднее возобновление инвестиций в сектор ветроэнергетики дает надежду, что блок сможет добиться своих целей в сфере чистой энергии.

Как пишет Euractiv, по данным группы, в 2023 году инвестиции в европейские оффшорные ветроэнергетические установки выросли до €30 млрд по сравнению с €0,4 млрд в 2022 году. Страны ЕС в 2023 также установили рекордные 16,2 ГВ·т новых ветровых мощностей.

По ожиданиям WindEurope, Европа будет устанавливать в среднем 29 ГВ·т ветровых мощностей в год в 2024-2030 гг., достигнув общей мощности ветровой энергии в 393 ГВ·т в 2030-м. Это близко к целям блока в 425 ГВ·т возобновляемой энергии к этому сроку. Одним из самых больших рисков для расширения европейской ветроэнергетики группа называет медленные инвестиции в модернизацию электросетей для работы с возобновляемой энергией.

Однако представители европейского сектора ветроэнергетики считают, что его ждет та же судьба, что и солнечную промышленность, если власти не перекроют доступ на рынок для более дешевого китайского оборудования. По крайней мере, такое мнение высказал гендиректор Siemens Energy Кристиан Брух. По его словам, компания поддержит «комбинацию или квот или качественных критериев», чтобы дать импульс отрасли ветроэнергетики в ЕС и усложнить Китаю конкуренцию.

Солнечный кризис

В то же время европейские производители солнечных панелей в начале февраля предупредили, что готовы закрыть производственные линии, если ЕС не примет экстренные меры для спасения сектора, такие как выкуп их запасов, накопившихся за последние годы из-за притока дешевой продукции из Китая.

В частности, в феврале швейцарская компания Meyer Burger, крупнейший в стране производитель солнечных панелей в Германии, объявила, что в марте приступит к подготовке к закрытию завода во Фрайберге и сосредоточится на своих площадках в США.

Впрочем, Еврокомиссия не желает вводить торговые меры против китайских солнечных панелей. Вместо этого она призывает страны-члены ЕС субсидировать внутреннее производство. Блок нуждается в китайской продукции для расширения своих мощностей возобновляемой энергетики, поэтому должен оставить дверь открытой для импорта, считают еврочиновники.

Заполненность газохранилищ

По данным платформы AGSI, на 1 марта 2024 года показатель заполненности газохранилищ в целом по ЕС составлял 62,25%.

В начале марта министры энергетики стран ЕС рассмотрели дальнейшие шаги по сокращению зависимости блока от газа из РФ.

По данным, которые привела еврокомиссар по энергетике Кадри Симсон, сообщает «Интерфакс-Украина», в 2023-м поставки российского газа составили 15% от его общего импорта в ЕС по сравнению с 24% в 2022-м и 45% – до 2022 года. В целом импорт газа из РФ снизился на 71% с 2021 года. В прошлом году европейские компании также импортировали 18 млрд куб. м СПГ из России.

Симсон отметила, что цены на газ в блоке пока упали и достаточно стабильны. К концу отопительного сезона блок, по всей вероятности, подойдет с уровнем запасов газа в 45-55%. Основными его поставщиками для ЕС в настоящее время являются Норвегия и США.

Еврокомиссар напомнила, что 31 декабря 2024 года заканчивается срок действия транзитного соглашения между «Газпромом» и «Нафтогазом Украины». В прошлом году по этому маршруту было транспортировано 14 млрд куб. м российского газа, в основном в центральные и юго-восточные страны блока. Государства-члены ЕС рассмотрели, какие последствия для них будет иметь отсутствие этого транзитного маршрута, и пришли к выводу, что после двух лет действия REPowerEU блок имеет диверсифицированную сеть альтернативной транспортной инфраструктуры.

Симсон добавила, что Евросоюз не заинтересован в продлении трехстороннего соглашения с Россией. Теперь внимание должно быть сосредоточено на поддержке Украины и вопросе, как лучше использовать ее газовую инфраструктуру и хранилища в будущем, а также на дальнейшей интеграции страны в энергорынок ЕС.

Тем не менее, отмечает Politico, с приближением срока завершения соглашения страны ЕС начинают составлять планы на случай непредвиденных обстоятельств, в частности, это касается Австрии и Словакии.

Сокращение спроса

В то же время Европейский совет объявил, что достиг политической договоренности продолжать скоординированное сокращение спроса на газ в блоке.

По данным института, с августа 2022 по январь 2023 года было обеспечено сокращение спроса на газ на 19% (41,5 млрд кубических метров).

Как говорится в коммюнике, ситуация с поставками газа в ЕС значительно улучшилась с 2022 года. Это, в частности, стало возможным благодаря уменьшению спроса, к которому страны-члены блока прибегли на основе соответствующего регламента. Последний был принят как чрезвычайный инструмент в 2022-м в ответ на энергокризис, вызванный полномасштабным вторжением РФ в Украину. Весной прошлого года регламент продлили до конца марта 2024-го, чтобы обеспечить безопасность поставок и сдерживание ценовой волатильности.

Однако, отмечается в документе, несмотря на всеобщее улучшение ситуации, по последним отчетам Еврокомиссии, ситуация на мировых рынках газа остается напряженной. Поэтому государства блока хотят быть готовы к любым возможным перебоям. Для этого коллективные хранилища ЕС должны оставаться на достаточно высоком уровне в течение всей зимы.

Согласно договоренности, достигнутой в Евросовете, странам ЕС рекомендуется продлить сокращение потребления газа до 31 марта 2025 года по крайней мере на 15% по сравнению со средним потреблением в период с 1 апреля 2017-го по 31 марта 2022-го. Соглашение должно быть официально утверждено Европейским советом, принятие рекомендации ожидается в марте 2024 года.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

23 июля 2026

22 июля 2026

17 июля 2026