Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ціни на електроенергію 5073 11 Березня 2024

На більшості ринків вони досягли найнижчих рівнів з першої половини 2021 року

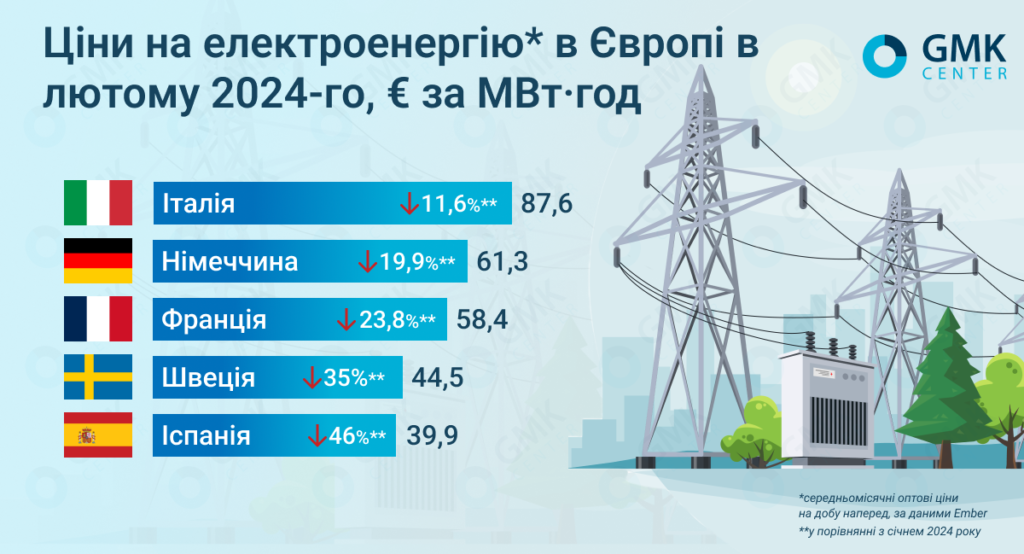

У ЄС середньомісячні оптові ціни на добу наперед у лютому 2024 року на основних європейських ринках впали, на більшості із них вони досягли найнижчих рівнів з першої половини 2021-го.

За даними Ember, вони становили:

- Італія – €87,6/МВт·год (-11,6% м./м.);

- Франція – €58,4/МВт·год (-23,8%);

- Німеччина – €61,36/МВт·год (-19,9%);

- Іспанія – €39,9/МВт·год (-35%);

- Швеція – €44,4/МВт·год (-45%).

В Україні середньозважена ціна електроенергії на ринку на добу наперед (РДН) в лютому 2024 року скоротилася на 15,3% у порівнянні з попереднім місяцем – до 3268,6 грн/МВт·год, (€78,6 за курсом 41,59 грн/євро), свідчать дані «Оператора ринку». Попит на РДН у зазначений період зменшився на 13,16% м./м.

За даними The European Energy Exchange (EEX) – центральноєвропейської біржі електроенергії та супутніх товарів, базова розрахункова ціна ф’ючерсів на е/е на німецькому ринку у березні 2024 року становитиме €61,27/МВт·год, на французькому – €58,81/МВт·год, на іспанському – €19,83/МВт·год, на італійському – €84,73/МВт·год.

Ціни на електроенергію у лютому, GMK Center

Тенденції лютого

Як зазначають в AleaSoft Energy Forecasting, зниженню вартості електроенергії у лютому в Європі сприяли падіння попиту, середньої ціни на газ та викиди CO2 у порівнянні із попереднім місяцем. Окрім того, що типово для сезону, зросло виробництво сонячної енергії (в Іспанії та Португалії воно досягло історичних рекордів для лютого). На більшості проаналізованих ринків також збільшились обсяги вітрогенерації.

У лютому 2024 року середня ціна на ф’ючерси TTF на місяць наперед становила €25,76/МВт·год, і стала найнижчою із травня 2021-го. Середня ціна ф’ючерсів на викиди CO2 впала на 15% порівняно із попереднім місяцем і на 42% р./р. – до €57,6/т. Середній показник, зафіксований минулого місяця, був найнижчим з липня 2021 року.

Заклики промисловості

Європейський промисловий сектор продовжує тримати у фокусі питання цін на електроенергію та доступу до «зеленої» енергії. Так, у лютому лідери промисловості ЄС, які представляють майже 20 різних галузей, підписали «Антверпенську декларацію про Європейську промислову угоду». Одним із її пунктів був заклик зробити Європу глобально конкурентоспроможним постачальником енергії.

«Витрати на енергію в Європі занадто високі, щоб конкурувати, і зумовлені не лише цінами на сировинні товари, а й регуляторними зборами», – йдеться у декларації.

На думку підписантів, наступному складу Єврокомісії необхідно визначити пріоритети нових проєктів для великої кількості та доступності низьковуглецевої відновлюваної та ядерної енергії. Вони також вважають, що потрібна справжня Енергетична стратегія ЄС з конкретними діями, які, зокрема, уможливлять транскордонну передачу електроенергії.

Відновлювальна енергетика

Попри те, що генерація відновлювальної енергетики має значний вплив на ціни, а ЄС прагне розширити її частку, ситуація в секторі є напруженою.

Промислова група WindEurope заявила: торішнє відновлення інвестицій у сектор вітроенергетики дає надію, що блок зможе досягти своїх цілей у сфері чистої енергії.

Як пише Euractiv, за даними групи, у 2023 році інвестиції в європейські офшорні вітроенергетичні установки зросли до €30 млрд у порівнянні з €0,4 млрд у 2022 році. Країни ЄС у 2023-му також встановили рекордні 16,2 ГВт нових вітрових потужностей.

За очікуваннями WindEurope, Європа встановлюватиме в середньому 29 ГВт вітрових потужностей на рік у 2024-2030 рр., досягнувши загальної потужності вітрової енергії в 393 ГВт у 2030 році. Це близько до цілей блоку у 425 ГВт відновлюваної енергії до цього терміну. Одним із найбільших ризиків для розширення європейської вітроенергетики група називає повільні інвестиції у модернізацію електромереж для роботи з відновлювальною енергією.

Проте представники європейського сектору вітроенергетики вважають, що його чекає та є доля, що і сонячну промисловість, якщо влада не перекриє доступ на ринок для дешевшого китайського обладнання. Принаймні, таку думку висловив гендиректор Siemens Energy Крістіан Брух. За його словами, компанія підтримає «комбінацію або квот, або якісних критеріїв», щоб підштовхнути галузь вітроенергетики в ЄС та ускладнити Китаю конкуренцію.

Сонячна криза

Водночас європейські виробники сонячних панелей на початку лютого попередили, що готові закрити виробничі лінії, якщо ЄС не вживе екстрених заходів для порятунку сектора, таких як викуп їхніх запасів, що накопичилися за останні роки через приплив дешевшої продукції із Китаю.

Зокрема, у лютому швейцарська компанія Meyer Burger, найбільший у країні виробник сонячних панелей в Німеччині, оголосила, що у березні розпочне підготовку до закриття заводу у Фрайберзі та зосередиться на своїх майданчиках у США.

Втім, Єврокомісія не бажає вводити торгові заходи проти китайських сонячних панелей. Замість цього вона закликає країни-члени ЄС субсидувати внутрішнє виробництво. Блок потребує китайської продукції для розширення своїх потужностей відновлюваної енергетики, тож має залишити двері відчиненими для імпорту, вважають єврочиновники.

Заповненість газосховищ

За даними платформи AGSI, на 1 березня 2024 року показник заповненості газосховищ загалом по ЄС становив 62,25%.

На початку березня міністри енергетики країн ЄС розглянули подальші кроки щодо скорочення залежності блоку від газу із РФ.

За даними, які навела єврокомісар з питань енергетики Кадрі Сімсон, повідомляє «Інтерфакс-Україна», у 2023-му постачання російського газу становило 15% від його загального імпорту до ЄС порівняно з 24% у 2022-му та 45% – до 2022 року. Загалом імпорт газу з РФ знизився на 71% з 2021-го. Торік європейські компанії також імпортували 18 млрд куб. м СПГ із Росії.

Сімсон зауважила, що ціни на газ у блоці наразі впали і є досить стабільними. До кінця опалювального сезону блок, імовірно, підійде з рівнем запасів газу у 45-55%. Основними його постачальниками для ЄС наразі є Норвегія та США.

Єврокомісар нагадала, що 31 грудня 2024-го поточного року закінчується термін дії транзитної угоди між «Газпромом» і «Нафтогазом України». Торік цим маршрутом було транспортовано 14 млрд куб. м російського газу, здебільшого в центральні та південно-східні країни блоку. Держави-члени ЄС розглянули, які наслідки для них матиме відсутність цього транзитного маршруту, і дійшли до висновку, що після двох років дії REPowerEU блок має диверсифіковану мережу альтернативної транспортної інфраструктури.

Сімсон додала, що Євросоюз не зацікавлений у продовженні тристоронньої угоди з Росією. Тепер увага має бути зосереджена на підтримці України та питанні, як найкраще використовувати її газову інфраструктуру та сховища в майбутньому, а також на подальшій інтеграції країни в енергоринок ЄС.

Проте, зауважує Politico, з наближенням терміну завершення угоди країни ЄС починають складати плани на випадок непередбачених обставин, зокрема це стосується Австрії та Словаччини.

Скорочення попиту

Водночас Європейська рада оголосила, що досягла політичної домовленості продовжувати скоординоване скорочення попиту на газ в блоці.

За даними інституції, із серпня 2022-го до січня 2023 року було забезпечено скорочення попиту на газ на 19% (41,5 млрд кубічних метрів).

Як йдеться в комюніке, ситуація з постачанням газу в ЄС значно покращилася з 2022 року. Це, зокрема, стало можливим завдяки зменшенню попиту, до якого країни-члени блоку вдалися на основі відповідного регламенту. Останній був ухвалений як надзвичайний інструмент у 2022-му у відповідь на енергокризу, спричинену повномасштабним вторгненням РФ в Україну. Торік навесні регламент продовжили до кінця березня 2024-го, аби забезпечити безпеку постачань та стримування цінової волатильності.

Однак, зауважується в документі, попри загальне покращення ситуації, за останніми звітами Єврокомісії, ситуація на світових ринках газу залишається напруженою. Тож держави блоку хочуть бути готовими до будь-яких можливих перебоїв. Для цього колективні сховища ЄС повинні залишатися на достатньо високому рівні протягом всієї зими.

Згідно із домовленістю, досягнутою в Єврораді, країнам ЄС рекомендується продовжити скорочення споживання газу до 31 березня 2025 року принаймні на 15% порівняно з середнім споживанням в період з 1 квітня 2017-го по 31 березня 2022-го. Угода має бути офіційно затверджена Європейською радою, прийняття рекомендації очікується в березні 2024 року.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

23 Липня 2026

22 Липня 2026

17 Липня 2026