Узнать больше

Узнать больше

Статьи Глобальный рынок агрессия РФ 2068 24 мая 2022

В глобальной повестке металлолом остается важнейшим ресурсом для снижения выбросов в металлургии

Несмотря на военную агрессию РФ против Украины и тот факт, что «зеленую» повестку в Европе и Китае пришлось временно отодвинуть на второй план из-за нехватки энергоносителей и роста цен на них, курс на декарбонизацию развитых стран в долгосрочном периоде остается неизменным. Для металлургии это означает переход на электросталеплавильные мощности и большее использование металлолома. Ежегодно во всем мире перерабатывается около 630 млн т лома, что позволяет сократить выбросы СО2 на 950 млн т.

Ситуация в Украине и мире

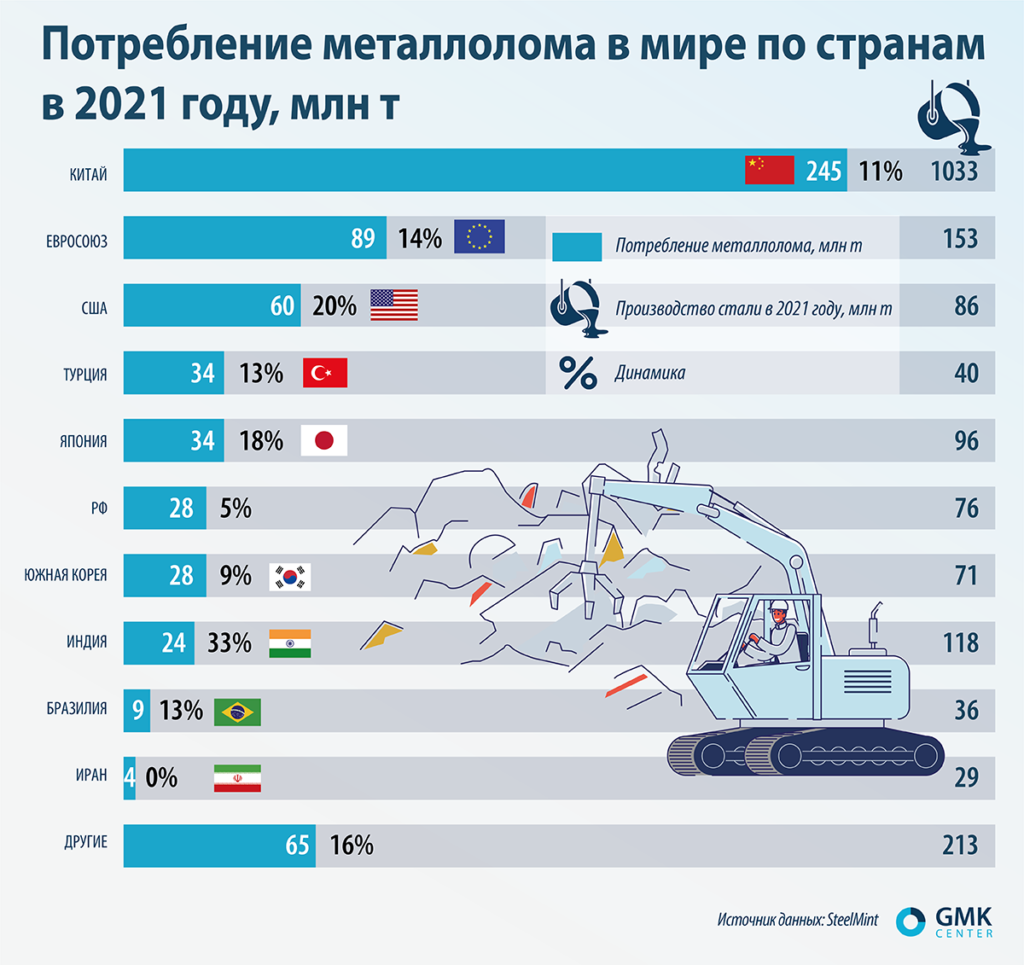

По итогам 2021 года мировое потребление металлолома в сталелитейном производстве (за исключением выпуска литья) увеличилось на 12% по сравнению с 2020 годом – до 620 млн т.

За 2021 год доля лома в выплавке стали увеличилась до 32%, тогда как в 2019 году этот показатель составлял 30%, а в 2020-м, в разгар пандемии – 29%. На Китай пришлось почти 40% от общего объема использования лома в производстве стали. За год страна потребила 245 млн т для выпуска 1,03 млрд т стали.

Очевидно, что и в будущем крупнейшим потребителем лома будет Китай. Меткомбинаты в Китае увеличивают потребление металлолома, чтобы сократить выбросы углекислого газа и снизить зависимость от импорта железной руды. Сбор лома в Китае в 2020 году оценивается в 250-260 млн т. Предполагается, что к 2025 году ломозаготовка в Поднебесной вырастет до 300 млн т. К 2025 году Китай намерен увеличить потребление стального металлолома на 23%, до 320 млн т. При этом китайские власти будут поддерживать импорт металлолома для достижения климатических целей.

В Украине же объемы заготовки лома за январь-апрель 2022 года снизились на 50,4% по сравнению с соответствующим периодом 2021 года – до 620,1 тыс. т. Поставки лома на метпредприятия рухнули на 47,1%, до 583,5 тыс. т. Экспорт металлолома за четыре месяца составил 7,1 тыс. т, тогда как в январе-апреле 2021 года было экспортировано 87 тыс. т лома.

Напомним, что по итогам 2021 года ломозаготовка в Украине выросла на 34,6% – до 4,1 млн т, поставки металлолома на металлургические предприятия увеличились на 15%, до 3,3 млн т. Экспорт металлолома из Украины за январь-декабрь вырос в 17 раз – до 615,7 тыс. т.

Сколько понадобится металлолома украинским металлургам в 2022 году и какой объем смогут собрать ломозаготовители, сейчас не может сказать никто. Все довоенные расчеты потеряли актуальность, а будущее имеет высокую степень неопределенности из-за продолжающихся боевых действий.

Западный лом

В текущем году Евросоюзу, вероятно, потребуется больше лома, несмотря на ожидаемый спад металлопотребления. Европейская ассоциация производителей стали EUROFER скорректировала свой прогноз потребления металлопродукции в ЕС в 2022 году. По сравнению с февральским прогнозом роста регионального металлопотребления на 3,2%, теперь ассоциация ожидает спада на 1,9%. Напомним, что в 2021 году в ЕС произвели 152,5 млн т стали, для чего потребили 88,5 млн т лома, что составляет 58% от общего производства.

В частности, ArcelorMittal планирует удвоить закупки металлолома. Программа декарбонизации ArcelorMittal Europe предполагает замену доменных печей на всех меткомбинатах электродуговыми мощностями, использующими в качестве сырья металлолом и восстановленное железо.

ArcelorMittal приобрел несколько компаний по переработке металлолома в Германии у Alba International Recycling. Группа стала владельцем 10 складов металлолома на юге Германии, которые перерабатывают около 400 тыс. т отходов в год, большую часть которых составляет металлолом. Ранее в марте ArcelorMittal поглотил трейдера металлолома John Lawrie Metals из Шотландии.

Впрочем, попытки меткомпаний заняться самообеспечением металлоломом уже становятся устойчивым рыночным трендом. Американские производители стали Cleveland-Cliffs и BlueScope за последние несколько месяцев приобрели компании по переработке лома на Среднем Западе США, рассчитывая на синергию со своими метзаводами. А совсем недавно американская меткомпания Steel Dynamics Inc. (SDI) приобрела мексиканскую фирму Roca Acero, занимающуюся переработкой черных и цветных металлов. Roca Acero располагает четырьмя площадками по сбору и переработке лома в центральной и северной частях Мексики с совокупной мощностью 835 тыс. т в год. SDI купила мексиканского поставщика металлолома с целью обеспечения сырьем своего нового завода, который находится на границе с Мексикой и рассчитан на выплавку до 2,7 млн т стали в год.

В свою очередь EUROFER пошла дальше и предлагает прекратить экспорт лома в страны, которые не проводят политику, соответствующую экологическим и социальным стандартам ЕС. Примечательно, что это «повтор» – аналогичное предложение ассоциации уже звучало весной 2021 года.

Вместе с тем осенью прошлого года Еврокомиссия по результатам пересмотра политики по транспортировке отходов предложила ограничить экспорт лома в страны, которые не входят в Организацию экономического сотрудничества и развития (ОЭСР). Согласно предложению Еврокомиссии, страны, не входящие в ОЭСР, могут импортировать металлолом из ЕС при условии предоставления официального запроса страны-импортера. При этом импортеры должны доказать, что переработка импортных отходов осуществляется с соблюдением экологических стандартов.

По оценке Еврокомиссии, в 2020 году на продажи лома в страны, которые не являются членами ОЭСР, приходилось 25,6% от общего экспорта лома из ЕС. Своим решением Еврокомиссия защищает рынок ЕС от растущего влияния КНР на рынок лома через требования соблюдения экологических стандартов.

Поскольку Турция – ключевой импортер европейского лома – является членом ОЭСР, последствия этого решения для нее могут быть не слишком значительными. По данным Евростата, общий объем экспорта лома черных металлов из ЕС в 2021 году достиг 19,5 млн т (в 2020 году – 17,5 млн т), что составляет 48% всего экспортируемого вторсырья. Из них в Турцию продали 13,1 млн т металлолома. Всего по итогам 2021 года Турция нарастила импорт металлолома на 11,5% по сравнению с 2020 годом – до 25,1 млн т. Кроме как из ЕС, турки импортировали в прошлом году лом из США – 3,8 млн т (-13,7%) и стран СНГ – 2,65 млн т (+8,8%).

Еще одним барьером может стать предложение о контроле объемов экспорта лома в страны, которые не входят в ОЭСР. Еврокомиссия намерена оставить за собой право ввести запрет на экспорт по конкретному направлению, если будут зафиксированы резкий рост поставок и нанесение им ущерба экологии или здоровью населения.

Ценный ресурс

Металлолом является ценнейшим сырьем при проведении декарбонизации, и многие страны уже предпринимают конкретные меры по защите своего внутреннего рынка от вывоза этого ресурса. В 2021 году такие меры ввели Украина, Россия, Кыргызстан, Аргентина. Таким образом, вполне можно допустить, что на отдельных региональных рынках возникнет дефицит этого сырья, если многие страны мира будут ограничивать его экспорт.

Цены на металлолом на турецком рынке резко выросли после начала военной агрессии РФ против Украины – с $506 за тонну 23 февраля до $650 уже 8 марта. Уровень в $650 за тонну продержался чуть больше месяца, пока потребители оценивали риски и принимали решения о дальнейших действиях. Однако со второй декады апреля котировки лома так же резко пошли на спад – до $462 за тонну 20 мая. Всё дело в слабом спросе на готовую металлопродукцию и демпинговых ценах на российскую заготовку с оперативной отгрузкой. Впрочем, в долгосрочной перспективе металлолом уже не будет дешевым сырьем, учитывая его стратегическое значение для декарбонизации и повсеместное развитие электросталеплавильных мощностей.

Консалтинговая компания Wood Mackenzie прогнозирует, что выбросы углекислого газа в сталелитейной промышленности к 2050 году сократятся на 30% по сравнению с 2021 годом. Таких результатов удастся добиться за счет того, что всё больше заводов переходят на менее загрязняющие окружающую среду электросталеплавильные мощности. Wood Mackenzie ожидает, что через 30 лет около 48% мировой стали будет выпускаться в электродуговых печах по сравнению с 30% в 2021 году.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

16 июня 2026

10 июня 2026

27 мая 2026