Дізнатись більше

Дізнатись більше

Статті Глобальний ринок металобрухт 1434 24 Травня 2022

У глобальному порядку денному брухт залишається найважливішим ресурсом для зниження викидів у металургії

Незважаючи на військову агресію РФ проти України і той факт, що «зелений» порядок денний у Європі та Китаї довелося тимчасово відсунути на другий план через брак енергоносіїв та зростання цін на них, курс на декарбонізацію розвинених країн у довгостроковому періоді залишається незмінним. Для металургії це означає перехід на електросталеплавильні потужності та збільшення використання металобрухту. Щорічно в усьому світі переробляється близько 630 млн т брухту, що дає можливість скоротити викиди СО2 на 950 млн т.

Ситуація в Україні та світі

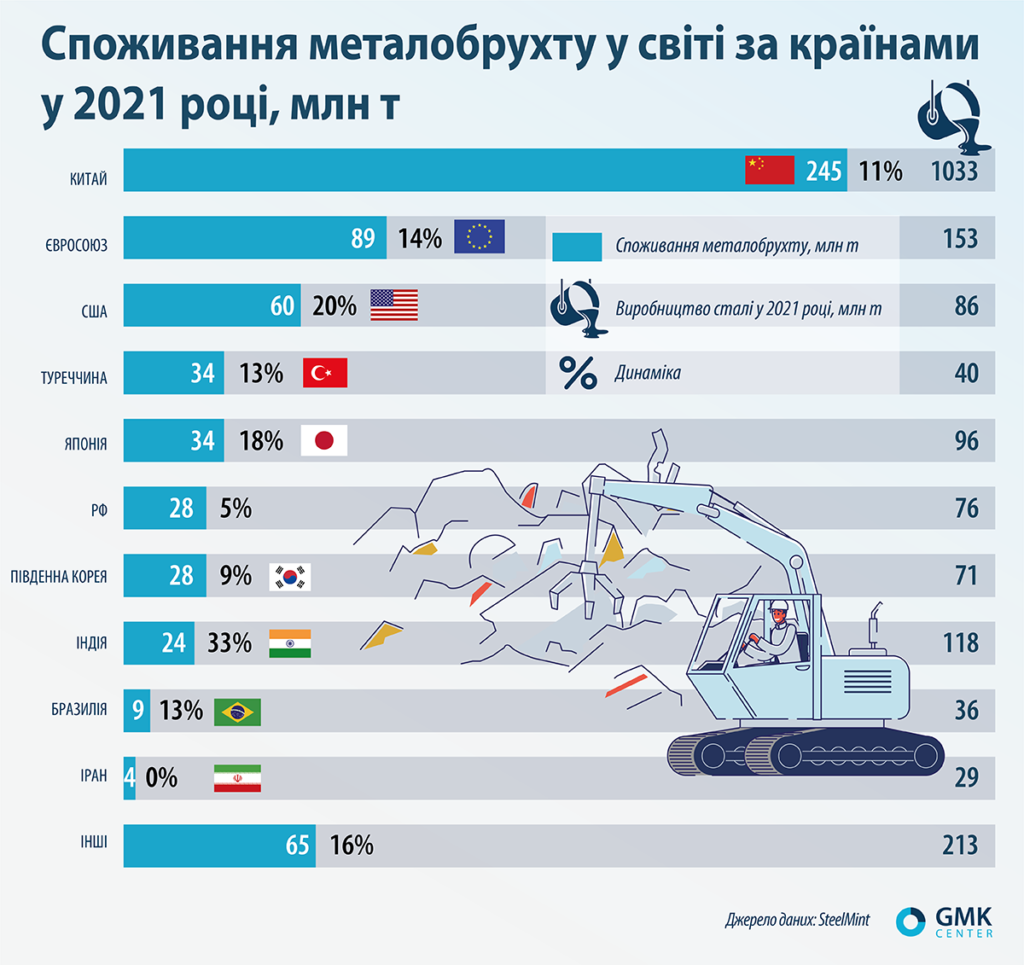

За підсумками 2021 року світове споживання металобрухту в сталеливарному виробництві (за винятком випуску литва) збільшилося на 12% у порівнянні з 2020 роком – до 620 млн т.

За 2021 рік частка брухту у виплавці сталі збільшилася до 32%, тоді як у 2019 році цей показник становив 30%, а 2020-го, у розпал пандемії – 29%. На Китай припало майже 40% загального обсягу використання брухту у виробництві сталі. За рік країна спожила 245 млн т для випуску 1,03 млрд т сталі.

Очевидно, що й надалі найбільшим споживачем брухту буде Китай. Меткомбінати в Китаї збільшують споживання металобрухту, щоб скоротити викиди вуглекислого газу та знизити залежність від імпорту залізної руди. Збір брухту в Китаї в 2020 році оцінюється в 250-260 млн т. Передбачається, що до 2025 року заготівля брухту в Піднебесній зросте до 300 млн т. До 2025 року Китай має намір збільшити споживання сталевого металобрухту на 23%, до 320 млн т. Китайська влада підтримуватиме імпорт металобрухту для досягнення кліматичних цілей.

Натомість в Україні обсяги брухтозаготівлі за січень-квітень 2022 року знизилися на 50,4% в порівнянні з відповідним періодом 2021 року – до 620,1 тис. т. Поставки брухту на метпідприємства впали на 47,1%, до 583,5 тис. т. Експорт металобрухту за чотири місяці становив 7,1 тис. т, тоді як у січні-квітні 2021 року було експортовано 87 тис. т брухту.

Нагадаємо, що за підсумками 2021 року брухтозаготівля в Україні зросла на 34,6% – до 4,1 млн т, поставки брухту на металургійні підприємства збільшилися на 15%, до 3,3 млн т. Експорт металобрухту з України за січень-грудень зріс у 17 разів – до 615,7 тис. т.

Скільки знадобиться металобрухту українським металургам у 2022 році та який обсяг зможуть зібрати брухтозаготівельники, зараз не може сказати ніхто. Усі довоєнні розрахунки втратили актуальність, а майбутнє має високий ступінь невизначеності через бойові дії.

Західний брухт

Цього року Євросоюзу, ймовірно, знадобиться більше брухту, незважаючи на очікуваний спад металоспоживання. Європейська асоціація виробників сталі EUROFER скоригувала свій прогноз споживання металопродукції у ЄС у 2022 році. У порівнянні з лютневим прогнозом зростання регіонального металоспоживання на 3,2%, тепер асоціація очікує спаду на 1,9%. Нагадаємо, що в 2021 році в ЄС виробили 152,5 млн т сталі, для чого спожили 88,5 млн т брухту, що становить 58% від загального обсягу виробництва.

Зокрема, ArcelorMittal планує подвоїти закупівлю металобрухту. Програма декарбонізації ArcelorMittal Europe передбачає заміну доменних печей на всіх меткомбінатах електродуговими потужностями, що використовують як сировину металобрухт і відновлене залізо.

ArcelorMittal придбав кілька компаній з переробки металобрухту в Німеччині Alba International Recycling. Група стала власником 10 складів металобрухту на півдні Німеччини, які переробляють близько 400 тис. т відходів на рік, більшу частину яких становить металобрухт. Раніше у березні ArcelorMittal поглинув трейдера металобрухту John Lawrie Metals із Шотландії.

Утім, спроби меткомпаній перейти на самозабезпечення металобрухтом уже стають стійким ринковим трендом. Американські виробники сталі Cleveland-Cliffs та BlueScope за останні кілька місяців придбали компанії з переробки брухту на Середньому Заході США, розраховуючи на синергію зі своїми метзаводами. А нещодавно американська меткомпанія Steel Dynamics Inc. (SDI) придбала мексиканську фірму Roca Acero, що займається переробкою чорних та кольорових металів. Roca Acero має чотири майданчики зі збору та переробки брухту в центральній та північній частинах Мексики із сукупною потужністю 835 тис. т на рік. SDI купила мексиканського постачальника металобрухту з метою забезпечення сировиною свого нового заводу, розміщеного на кордоні з Мексикою та розрахованого на виплавку до 2,7 млн т сталі на рік.

Своєю чергою EUROFER пішла далі та пропонує припинити експорт брухту до країн, які не проводять політику, яка відповідає екологічним та соціальним стандартам ЄС. Цікаво, що це «повтор» – аналогічна пропозиція асоціації вже звучала навесні 2021 року.

Водночас восени минулого року Єврокомісія за результатами перегляду політики з транспортування відходів запропонувала обмежити експорт брухту до країн, які не входять до Організації економічного співробітництва та розвитку (ОЕСР). Згідно з пропозицією Єврокомісії, країни, які не входять до ОЕСР, можуть імпортувати металобрухт з ЄС за умови надання офіційного запиту країни-імпортера. При цьому імпортери мають довести, що переробка імпортних відходів здійснюється з дотриманням екологічних стандартів.

За оцінкою Єврокомісії, у 2020 році на продажі брухту до країн, які не є членами ОЕСР, припадало 25,6% загального експорту брухту з ЄС. Своїм рішенням Єврокомісія захищає ринок ЄС від зростаючого впливу КНР на ринок брухту через вимоги дотримання екологічних стандартів.

Оскільки Туреччина – ключовий імпортер європейського брухту – є членом ОЕСР, наслідки цього рішення для неї можуть бути не надто значними. За даними Євростату, загальний обсяг експорту брухту чорних металів з ЄС у 2021 році сягнув 19,5 млн т (у 2020 році – 17,5 млн т), що становить 48% усієї експортованої вторсировини. З них до Туреччини продали 13,1 млн т металобрухту. Загалом за підсумками 2021 року Туреччина наростила імпорт металобрухту на 11,5% в порівнянні з 2020 роком – до 25,1 млн т. Крім як з ЄС, турки імпортували минулого року брухт зі США – 3,8 млн т (-13, 7%) та країн СНД – 2,65 млн т (+8,8%).

Ще одним бар’єром може стати пропозиція щодо контролю обсягів експорту брухту до країн, які не входять до ОЕСР. Єврокомісія має намір залишити за собою право заборонити експорт за конкретним напрямком, якщо будуть зафіксовані різке зростання поставок та заподіяння ним шкоди екології чи здоров’ю населення.

Цінний ресурс

Металобрухт є найціннішою сировиною для процесу декарбонізації, і багато країн уже вживають конкретних заходів щодо захисту свого внутрішнього ринку від вивезення цього ресурсу. У 2021 році такі заходи запровадили Україна, Росія, Киргизстан, Аргентина. Тому цілком можна припустити, що на окремих регіональних ринках виникне дефіцит цієї сировини, якщо багато країн світу обмежуватимуть її експорт.

Ціни на металобрухт на турецькому ринку різко зросли після початку військової агресії РФ проти України – з $506 за тонну 23 лютого до $650 вже 8 березня. Рівень у $650 за тонну протримався трохи більше місяця, поки споживачі оцінювали ризики та приймали рішення щодо подальших дій. Проте з другої декади квітня котирування брухту так само різко пішли на спад – до $462 за тонну 20 травня. Причина зниження цін полягає в слабкому попиті на готову металопродукцію та демпінгових цінах на російську заготовку з оперативним відвантаженням. Утім, у довгостроковій перспективі металобрухт уже не буде дешевою сировиною, враховуючи його стратегічне значення для декарбонізації та повсюдний розвиток електросталеплавильних потужностей.

Консалтингова компанія Wood Mackenzie прогнозує, що викиди вуглекислого газу в сталеливарній промисловості до 2050 року скоротяться на 30% у порівнянні з 2021 роком. Таких результатів вдасться досягти за рахунок того, що дедалі більше заводів переходять на менш забруднюючі довкілля електросталеплавильні потужності. Wood Mackenzie очікує, що через 30 років близько 48% світової сталі випускатиметься в електродугових печах у порівняно з 30% у 2021 році.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

14 Липня 2026

16 Червня 2026

10 Червня 2026