Узнать больше

Узнать больше

Статьи Глобальный рынок цены на г/к прокат 4401 29 ноября 2024

Рынок не воспринимает попыток производителей повышать цены

В ноябре 2024 года на глобальном рынке горячекатаного рулона наблюдалась неопределенность. Несмотря на небольшой рост цен в некоторых регионах, низкий спрос и экономическая нестабильность сдерживали активность. Производители испытывают трудности из-за слабого потребления в ключевых секторах, избыточных запасов и конкуренции с импортными поставщиками. Перспективы остаются неопределенными, ведь перед праздничным периодом ожидается сокращение производства.

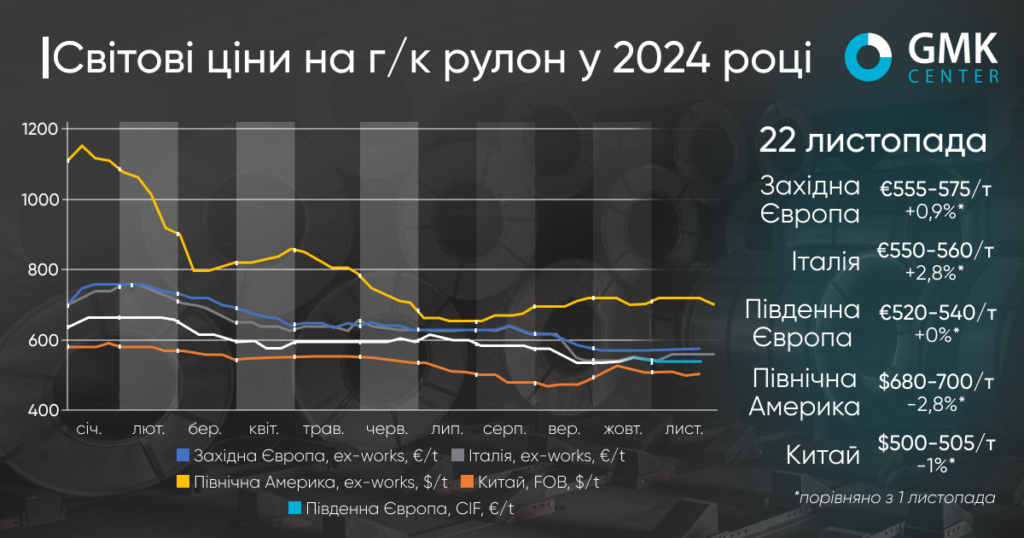

В ноябре 2024 года европейский рынок горячекатаного рулона демонстрировал относительную стабильность с незначительными колебаниями цен. В Западной Европе цены выросли на 0,9%, до €555-575/т Ex-works, в Южной Европе остались стабильными на уровне €520-540/т CIF, а в Италии выросли на 2,8% до €550 -560/т Ex-works. Однако, эти изменения происходили на фоне слабого спроса и низкой активности во всех регионах.

Основными факторами, повлиявшими на рынок, стали снижение потребления в ключевых секторах, таких как автомобилестроение и машиностроение, а также ограниченная активность из-за неопределенности экономической ситуации. В ноябре многие сервисные центры и перекатчики работали с минимальной рентабельностью или даже несли убытки из-за стабильно низких цен на продукцию.

Итальянский рынок, невзирая на умеренный рост цен, оставался слабым. Спрос был ограничен, а большинство производителей планировали остановить производство на праздничный период в декабре, что уменьшит объем предложения. Цены на импорт оставались конкурентными, однако многие покупатели воздерживались от закупок, учитывая долгие сроки доставки и риски попасть под уплату импортных тарифов.

Прогнозы на ближайший период остаются неопределенными. Перед остановкой производства в декабре покупатели могут увеличить объем закупок для пополнения запасов, что может краткосрочно поддержать цены. Однако общее состояние рынка, включая низкую рентабельность и слабый спрос, свидетельствует о том, что перспективы к началу 2025 года остаются сложными.

«Спред между ценами г/к рулона в ЕС и Китае относительно незначителен, что сохраняет потенциальную возможность повысить цены. Давление со стороны импорта к началу нового квотного периода отсутствует, поэтому отскок цен выглядит вполне возможным», – считает аналитик GMK Center Андрей Глущенко.

Рынок г/к рулона США в ноябре испытал заметное снижение цен, несмотря на попытки ведущих производителей удержать их на высшем уровне. Верхний предел цен уменьшился на 2,8%, а нижний – на 4,2%, достигнув $680-700 за короткую тонну Ex-works, что отражает слабый спрос и избыточное предложение на рынке.

В начале месяца цены оставались относительно стабильными в пределах $710-720/т. Некоторые производители, например Nucor и Cleveland-Cliffs, пытались повысить свои предложения до $750/т, надеясь на улучшение спроса. Однако реальные сделки заключались на более низком уровне, поскольку покупатели активно торговались. Ситуация усугублялась достаточными запасами в сервисных центрах и низкой активностью покупателей, которые не спешили делать большие заказы из-за ожидания дальнейшего снижения цен.

Середина месяца ознаменовалась углублением спада. Несмотря на объявления производителями повышения цен, рынок реагировал по другому – цены сделок оставались стабильными либо даже равномерно снижались. К 20 ноября диапазон цен HRC расширился до $690-720/т, а к концу месяца снизился до $680-700/т. Значительное влияние оказал сезонный фактор: многие производители и потребители сокращали сделки накануне праздничного сезона, что привело к снижению объемов продаж.

Дистрибьюторы указывали, что реальные сделки часто совершались со значительными скидками, особенно для больших объемов заказов. Некоторые даже сообщали о ценах в районе $600/т, хотя подтверждения не было. Национальные производители продолжали держать ценовые предложения на уровне $750/т, но фактические продажи отражали большую гибкость в ценообразовании.

Значимым фактором стал слабый спрос со стороны ключевых отраслей, таких как автомобилестроение и машиностроение, что ограничивало возможности производителей удерживать высокие цены. Кроме того, дешевый импорт оставался незначительным из-за долгого срока доставки, что создавало дополнительное пространство для внутренних сделок.

В конце ноября рынок находится в состоянии ожидания. Многиеего участники готовятся к завершению финансового года и началу нового, надеясь на улучшение спроса в первом квартале 2025 года. Однако перспективы остаются неопределенными из-за низкого спроса, высокой конкуренции среди производителей и значительного давления со стороны потребителей на снижение цен.

Рынок горячекатаного рулона в Китае в течение ноября демонстрировал нестабильность после двухмесячного роста цен, завершившегося незначительным снижением на 1% до $500-505/т FOB. На динамику рынка влияли как внутренние экономические факторы, так и международная торговля, что затрудняло прогнозирование ценовых тенденций.

В начале месяца цены оставались стабильными, ожидая объявления правительственных стимулов. Однако фьючерсные контракты на Шанхайской бирже показывали умеренное снижение, что отражало осторожное настроение трейдеров. Отсутствие существенных объемов экспортных соглашений, в частности с Вьетнамом, также сдерживало цены.

Середина месяца ознаменовалась снижением цен из-за неблагоприятных экономических сигналов и падения котировок на фьючерсных рынках. Влияли также новости об антидемпинговых расследованиях со стороны Австралии, которые потенциально могли ограничить экспорт китайского HRC.

Однако к третьей неделе ноября цены частично восстановились на фоне повышения потребления и снижения запасов на внутреннем рынке. В экспортном сегменте наблюдался рост активности, в частности, заключение сделок с Вьетнамом. Несмотря на это, последние дни месяца снова принесли понижение, когда слабость фондового рынка распространилась на фьючерсные контракты и спотовые соглашения.

В целом ноябрь для китайского рынка HRC стал месяцем сохранения неопределенности. Хотя правительственные стимулы и прогнозируемый хороший спрос в 2025 году создавали определенные положительные ожидания, их влияние на рынок было ограничено. Основными вызовами оставались нестабильность экспортных возможностей, внутренние избыточные мощности и риск новых торговых барьеров на ключевых экспортных рынках.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

14 июля 2026

16 июня 2026

10 июня 2026