Дізнатись більше

Дізнатись більше

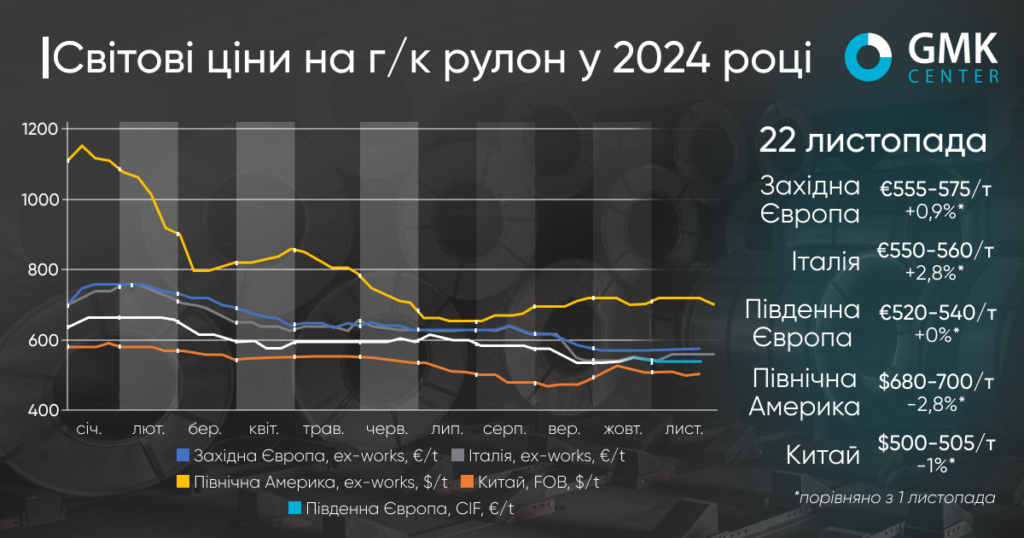

Статті Глобальний ринок ціни на г/к прокат 3174 29 Листопада 2024

Ринок не сприймає спроб виробників підвищувати ціни

У листопаді 2024 року на глобальному ринку гарячекатаного рулону спостерігалась невизначеність. Попри незначне зростання цін у деяких регіонах, низький попит і економічна нестабільність стримували активність. Виробники зазнають труднощів через слабке споживання у ключових секторах, надлишкові запаси та конкуренцію з імпортними постачальниками. Перспективи залишаються невизначеними, адже перед святковим періодом очікується скорочення виробництва.

У листопаді 2024 року європейський ринок гарячекатаного рулону демонстрував відносну стабільність із незначними коливаннями цін. У Західній Європі ціни зросли на 0,9%, до €555-575/т Ex-works, у Південній Європі залишилися стабільними на рівні €520-540/т CIF, а в Італії зросли на 2,8%, до €550-560/т Ex-works. Однак ці зміни відбувалися на тлі слабкого попиту та низької активності в усіх регіонах.

Основними факторами, що вплинули на ринок, стали зниження споживання в ключових секторах, таких як автомобілебудування та машинобудування, а також обмежена активність через невизначеність економічної ситуації. У листопаді багато сервісних центрів і перекатників працювали з мінімальною рентабельністю або навіть зазнавали збитків через стабільно низькі ціни на продукцію.

Італійський ринок, попри помірне зростання цін, залишався слабким. Попит був обмеженим, а більшість виробників планували зупинити виробництво на святковий період у грудні, що зменшить обсяг пропозиції. Ціни імпорт залишалися конкурентними, проте багато покупців утримувалися від закупівель, зважаючи на довгі терміни доставки і ризики потрапити під сплату імпортних тарифів.

Прогнози на найближчий період залишаються невизначеними. Перед зупинкою виробництва в грудні покупці можуть збільшити обсяги закупівель для поповнення запасів, що може короткостроково підтримати ціни. Однак загальний стан ринку, включаючи низьку рентабельність і слабкий попит, свідчить про те, що перспективи на початок 2025 року залишаються складними.

«Спред між цінами г/к рулону в ЄС і Китаї відносно незначний, що зберігає потенційну можливість підвищити ціни. Тиск з боку імпорту до початку нового квотного періоду буде відсутнім, тому відскок цін виглядає цілком можливим», – вважає аналітик GMK Center Андрій Глущенко.

Ринок г/к рулону США в листопаді зазнав помітного зниження цін, попри спроби провідних виробників утримати їх на вищому рівні. Верхня межа цін зменшилася на 2,8%, а нижня – на 4,2%, досягнувши $680-700 за коротку тонну Ex-works, що відображає слабкий попит та надлишкову пропозицію на ринку.

На початку місяця ціни залишалися відносно стабільними в межах $710-720/т. Деякі виробники, як-от Nucor та Cleveland-Cliffs, намагалися підвищити свої пропозиції до $750/т, сподіваючись на покращення попиту. Однак реальні угоди укладалися на нижчому рівні, адже покупці активно торгувалися. Ситуація ускладнювалася достатніми запасами в сервісних центрах та низькою активністю покупців, які не поспішали робити великі замовлення через очікування подальшого зниження цін.

Середина місяця ознаменувалася поглибленням спаду. Попри оголошення виробниками підвищення цін, ринок реагував інакше – ціни угод залишалися стабільними або навіть поступово знижувалися. Зокрема, до 20 листопада діапазон цін HRC розширився до $690-720/т, а до кінця місяця знизився до $680-700/т. Значний вплив мав сезонний фактор: багато виробників і споживачів скорочували операції напередодні святкового сезону, що призвело до зниження обсягів продажів.

Дистриб’ютори вказували, що реальні угоди часто відбувалися зі значними знижками, особливо для великих обсягів замовлень. Деякі навіть повідомляли про ціни в районі $600/т, хоча підтвердження цьому не було. Національні виробники продовжували тримати цінові пропозиції на рівні $750/т, але фактичні продажі відображали більшу гнучкість у ціноутворенні.

Значущим чинником став слабкий попит з боку ключових галузей, таких як автомобілебудування та машинобудування, що обмежувало можливості виробників утримувати високі ціни. Крім того, дешевий імпорт залишався незначним через довгий термін доставки, що створювало додатковий простір для внутрішніх угод.

Наприкінці листопада ринок перебуває у стані очікування. Багато його учасників готуються до завершення фінансового року та початку нового, сподіваючись на покращення попиту в першому кварталі 2025 року. Однак перспективи залишаються невизначеними через низький попит, високу конкуренцію серед виробників та значний тиск з боку споживачів на зниження цін.

Ринок гарячекатаного рулону у Китаї протягом листопада демонстрував нестабільність після двомісячного зростання цін, яке завершилося незначним зниженням на 1% до $500-505/т FOB. На динаміку ринку впливали як внутрішні економічні фактори, так і міжнародна торгівля, що ускладнювало прогнозування цінових тенденцій.

На початку місяця ціни залишалися стабільними, очікуючи оголошення урядових стимулів. Проте ф’ючерсні контракти на Шанхайській біржі показували помірне зниження, що відображало обережний настрій трейдерів. Відсутність суттєвих обсягів експортних угод, зокрема з В’єтнамом, також стримувала ціни.

Середина місяця ознаменувалася зниженням цін через несприятливі економічні сигнали та падіння котирувань на ф’ючерсних ринках. Впливали також новини про антидемпінгові розслідування з боку Австралії, які потенційно могли обмежити експорт китайського HRC.

Однак до третього тижня листопада ціни частково відновилися на фоні підвищення споживання та зниження запасів на внутрішньому ринку. У експортному сегменті спостерігалося зростання активності, зокрема, укладання угод із В’єтнамом. Попри це, останні дні місяця знову принесли зниження, коли слабкість фондового ринку поширилася на ф’ючерсні контракти та спотові угоди.

Загалом листопад для китайського ринку HRC став місяцем збереження невизначеності. Хоча урядові стимули й прогнозований хороший попит у 2025 році створювали певні позитивні очікування, їхній вплив на ринок був обмеженим. Основними викликами залишалися нестабільність експортних можливостей, внутрішні надлишкові потужності та ризики нових торгових бар’єрів на ключових експортних ринках.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

14 Липня 2026

16 Червня 2026

10 Червня 2026