Узнать больше

Узнать больше

Мнения Глобальный рынок хеджирование рисков 1228 20 марта 2020

Дискуссия упирается в вопросы организации рынка и ценообразования

Паника на финансовых рынках дает повод вновь задуматься об их влиянии на экономику в целом и металлургический сектор в частности.

Причины волатильности

Принято считать, что рыночная волатильность – следствие неопределенности. Однако степень неопределенности зависит от правил игры и участников рынка. Основной причиной волатильности является их поведение в условиях неопределенности: интерпретация рисков и возможностей, реакция на новую информацию, действия других участников рынка.

Исследователи поведенческой экономики не раз становились нобелевскими лауреатами. В 2017 году премию получил профессор Чикагского университета Ричард Талер, показавший, как на принятие экономических решений влияет множество неэкономических факторов.

На сырьевых рынках цену определяет соотношение производства и потребления. В мире финансов факторов, влияющих на спрос и предложение, гораздо больше: политика и макроэкономика, технологические и социальные изменения, отраслевые новости и показатели отдельных компаний, слухи и ожидания. Необходимость финансового регулирования обусловлена субъективностью многих из этих факторов, высоким риском манипулирования и других злоупотреблений.

Сырьевые деривативы были придуманы для снижения неопределенности на рынках, подверженных колебаниям производства и потребления. С этой задачей они справляются до тех пор, пока не превращаются в инструменты массированных финансовых спекуляций. Когда это происходит, более высокий уровень неопределенности и волатильности, свойственный финансовому рынку, передается сырьевым рынкам. Передаточным механизмом служит биржевая торговля деривативами (подробнее).

Цена волатильности

Чем больше рыночная волатильность влияет на прибыль, тем хуже для бизнеса.

Непредсказуемая доходность сигнализирует инвесторам и кредиторам о более высоком риске. Это увеличивает стоимость собственного и заемного капитала, налагает ограничения на инвестиционную деятельность и в итоге снижает стоимость бизнеса. Проанализировав около 4000 компаний реального сектора, Rountree, Weston, and Allayannis (2008) пришли к выводу, что увеличение волатильности денежного потока на 1% снижает стоимость бизнеса на 0,15%, а снижение средней волатильности до нижнего квартиля позволяет ее увеличить на 8%.

Эти факторы влияют на все металлургические компании вне зависимости от расположения на кривой затрат и порога рентабельности. Однако сегодня вопрос хеджирования касается не столько операционных показателей, сколько структуры рынка и ценообразования.

Быть ли стали биржевым товаром? Ответ на этот вопрос должны дать производители и потребители, иначе за них это сделает финансовый рынок.

Финансиализация сырьевых рынков

В последнее время много говорится о финансиализации западной экономики: возрастающей роли финансовых рынков, мотивов, институтов в экономических отношениях; подчинении реального сектора финансовому; ориентации финансового сектора на обслуживание своих интересов. В США финансовый сектор создает около 4% рабочих мест, но получает четверть всей прибыли. В третьем квартале прошлого года американские биржи показали наибольший рост среди всех отраслей экономики – 25%. Проблема стала одной из ключевых тем нынешних президентских выборов.

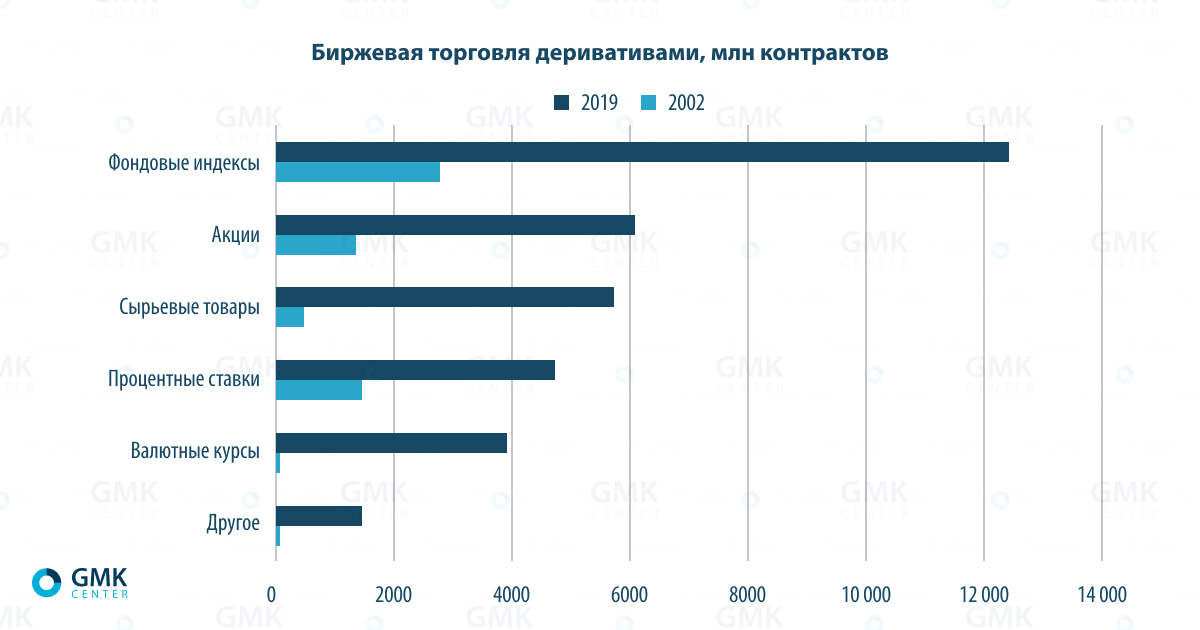

На фоне дерегулирования, низких процентных ставок и растущей конкуренции между США и Китаем усиливается финансиализация сырьевых рынков. Объем спекулятивной торговли неуклонно растет.

Источник: Futures Industry Association

Во многом этот рост объясняется проводимой Китаем политикой «интернационализации» внутренних цен на стратегические товары, в том числе на сталь и ЖРС, через масштабную торговлю деривативами на местных биржах. В результате мировые цены на ЖРС все больше ориентируются на нерыночную экономику вне зависимости от региональной конъюнктуры на сталь.

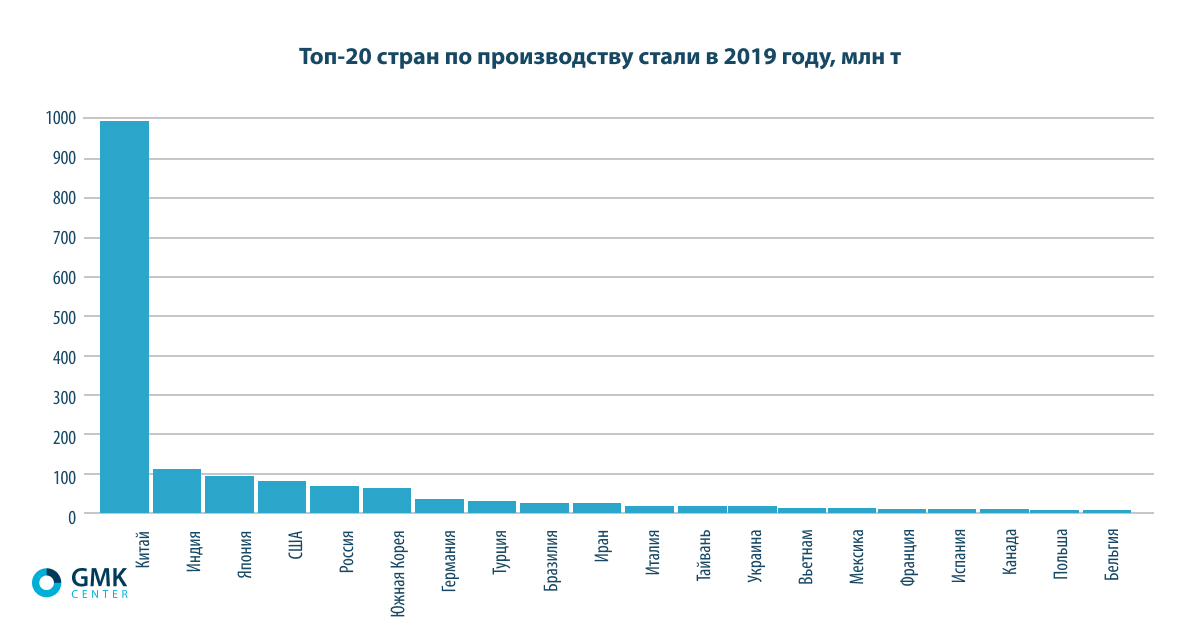

Эффективность политики обусловлена неуклонным ростом производства и производственных мощностей. По данным Worldsteel, в прошлом году выплавка стали в Китае выросла еще на 8,3%, превысив 53% мирового объема. При этом страна вышла из межправительственных переговоров по ограничению избыточных мощностей.

Пример Китая показал, как накачка финансовой «ликвидностью» фьючерсного рынка позволяет изменить структуру ценообразования без участия реальной экономики (подробнее). Масштабные финансовые спекуляции уже привели к гибридной модели, в которой коммерческий рынок пока сосуществует с финансовым, но всё больше ориентируется на него.

Роль инноваций

Биржевая торговля стальными деривативами запускается под предлогом развития инструментов хеджирования. Однако с начала 2000-х годов приватизация и консолидация превратили западные товарно-сырьевые биржи из некоммерческих организаций в глобальные финансовые корпорации, извлекающие основную прибыль из финансовых спекуляций.

События последнего времени выявили системный конфликт интересов:

- финансовые посредники заинтересованы в централизации ценообразования на биржевых площадках и росте спекулятивной торговли;

- чрезмерные финансовые спекуляции приводят к искажению рыночных механизмов и росту волатильности.

До недавнего времени хеджирование ценовых рисков было возможным только на финансовом рынке. Цифровая экономика дает возможность решить вопрос без деривативов, упростив и удешевив процесс и ограничив роль спекулятивного капитала. В этом основное отличие платформы SteelHedge, созданной для снижения неопределенности и волатильности на коммерческом рынке с учетом особенностей черной металлургии.

Ответ на вопрос, вынесенный в заголовок, во многом зависит от позиции металлургов. Устойчивый форвардный рынок не может обойтись без их участия. Время проанализировать ситуацию, сравнить подходы и сделать стратегический выбор.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

02 июля 2026

15 июня 2026

07 апреля 2026