Дізнатись більше

Дізнатись більше

Погляди Глобальний ринок хеджування ризиків 1088 20 Березня 2020

Дискусія зводиться до питання організації ринку й ціноутворення

Паніка на фінансових ринках дає привід знову замислитися про їхній вплив на економіку загалом і металургійний сектор зокрема.

Причини волатильності

Прийнято вважати, що ринкова волатильність – наслідок невизначеності. Однак ступінь невизначеності залежить від правил гри й учасників ринку. Основною причиною волатильності є їхня поведінка в умовах невизначеності: інтерпретація ризиків і можливостей, реакція на нову інформацію, дії інших учасників ринку.

Дослідники поведінкової економіки не раз ставали нобелівськими лауреатами. У 2017 році премію отримав професор Чиказького університету Річард Талер, що показав, як на прийняття економічних рішень впливає безліч неекономічних чинників.

На сировинних ринках ціну визначає співвідношення виробництва і споживання. У світі фінансів факторів, що впливають на попит і пропозицію, набагато більше: політика й макроекономіка, технологічні та соціальні зміни, галузеві новини й показники окремих компаній, чутки й очікування. Необхідність фінансового регулювання зумовлена суб’єктивністю багатьох з цих факторів, високим ризиком маніпулювання та інших зловживань.

Сировинні деривативи були придумані для зниження невизначеності на ринках, схильних до коливань виробництва і споживання. З цим завданням вони справляються доти, доки не перетворюються на інструменти масованих фінансових спекуляцій. Коли це відбувається, більш високий рівень невизначеності й волатильності, властивий фінансовому ринку, передається сировинним ринкам. Передавальним механізмом слугую біржова торгівля деривативами (докладніше).

Ціна волатильності

Чим більше ринкова волатильність впливає на прибуток, тим гірше для бізнесу.

Непередбачувана прибутковість сигналізує інвесторам і кредиторам про більш високий ризик. Це збільшує вартість власного й позикового капіталу, накладає обмеження на інвестиційну діяльність і зрештою знижує вартість бізнесу. Проаналізувавши близько 4000 компаній реального сектору, Rountree, Weston, and Allayannis (2008) дійшли висновку, що збільшення волатильності грошового потоку на 1% знижує вартість бізнесу на 0,15%, а зниження середньої волатильності до нижнього квартиля дає змогу збільшити її на 8%.

Ці фактори впливають на всі металургійні компанії незалежно від розташування на кривій витрат і порога рентабельності. Однак сьогодні питання хеджування стосується не так операційних показників, як структури ринку й ціноутворення.

Чи буде сталь біржовим товаром? Відповідь на це питання мають дати виробники і споживачі, інакше за них це зробить фінансовий ринок.

Фінансіалізація сировинних ринків

Останнім часом багато говорять про фінансіалізацію західної економіки: зростання ролі фінансових ринків, мотивів, інститутів в економічних відносинах; підпорядкування реального сектора фінансовому; орієнтацію фінансового сектора на обслуговування своїх інтересів. У США фінансовий сектор створює близько 4% робочих місць, але отримує чверть всього прибутку. У третьому кварталі минулого року американські біржі показали найбільше зростання серед усіх галузей економіки – 25%. Проблема стала однією з ключових тем нинішніх президентських виборів.

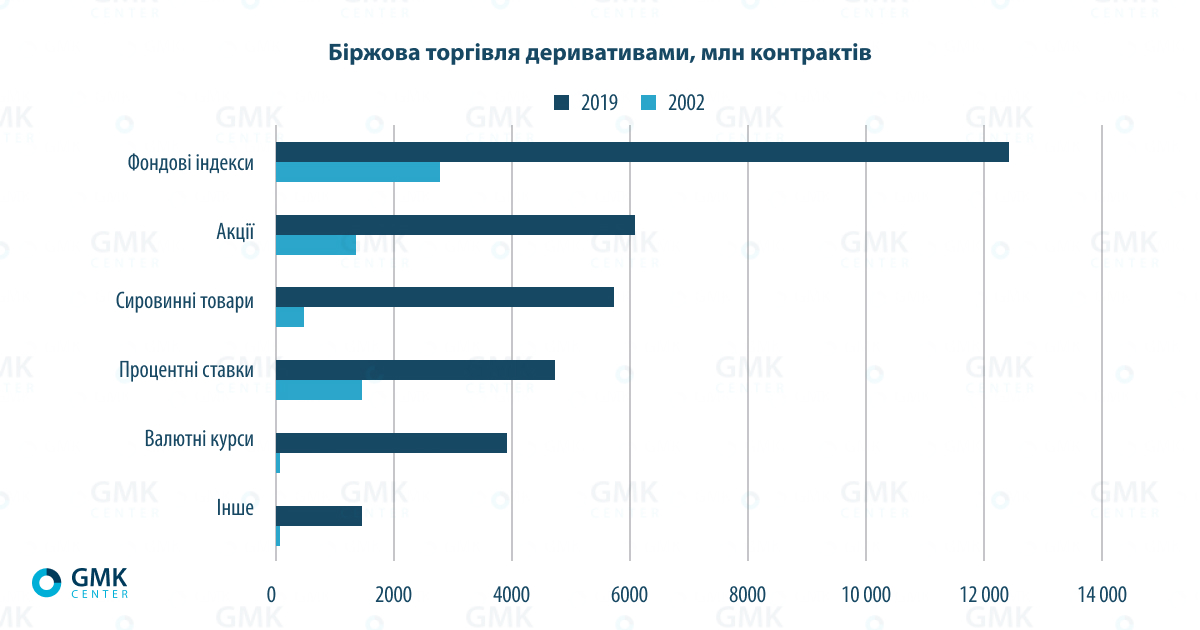

На тлі дерегулювання, низьких процентних ставок і зростаючої конкуренції між США і Китаєм посилюється фінансіалізація сировинних ринків. Обсяг спекулятивної торгівлі неухильно зростає.

Джерело: Futures Industry Association

Багато в чому це зростання пояснюється здійснюваною Китаєм політикою «інтернаціоналізації» внутрішніх цін на стратегічні товари, в тому числі на сталь і ЗРС, через масштабну торгівлю деривативами на місцевих біржах. У результаті світові ціни на ЗРС дедалі більше орієнтуються на неринкову економіку незалежно від регіональної кон’юнктури на сталь.

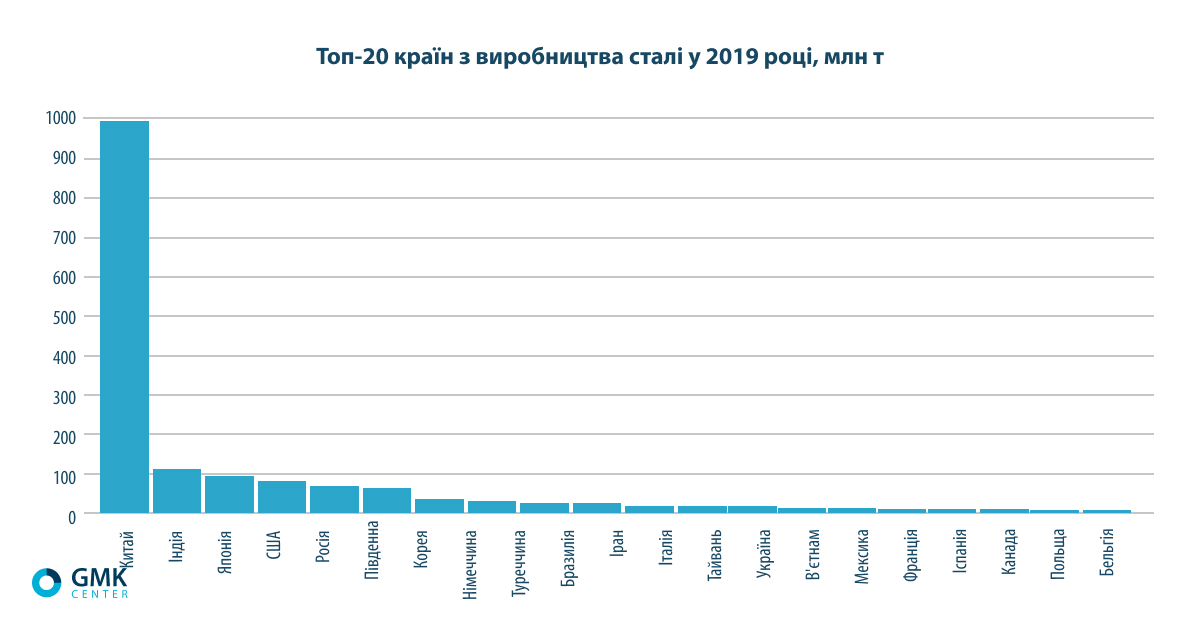

Ефективність політики зумовлена неухильним зростанням виробництва й виробничих потужностей. За даними Worldsteel, минулого року виплавка сталі в Китаї зросла ще на 8,3%, перевищивши 53% світового обсягу. При цьому країна вийшла з міжурядових переговорів щодо обмеження надлишкових потужностей.

Джерело: World Steel Association

Приклад Китаю показав, як накачування фінансової «ліквідністю» ф’ючерсного ринку дає можливість змінити структуру ціноутворення без участі реальної економіки (докладніше). Масштабні фінансові спекуляції вже привели до гібридної моделі, в якій комерційний ринок поки що співіснує з фінансовим, але дедалі більше орієнтується на нього.

Роль інновацій

Біржова торгівля сталевими деривативами запускається під приводом розвитку інструментів хеджування. Однак з початку 2000-х років приватизація та консолідація перетворили західні товарно-сировинні біржі з некомерційних організацій на глобальні фінансові корпорації, що отримують основний прибуток з фінансових спекуляцій.

Події останнього часу виявили системний конфлікт інтересів:

- фінансові посередники зацікавлені в централізації ціноутворення на біржових майданчиках і зростанні спекулятивної торгівлі;

- надмірні фінансові спекуляції призводять до викривлення ринкових механізмів і зростання волатильності.

Донедавна хеджування цінових ризиків було можливим лише на фінансовому ринку. Цифрова економіка дає можливість вирішити питання без деривативів, спростивши та здешевивши процес і обмеживши роль спекулятивного капіталу. У цьому основна відмінність платформи SteelHedge, створеної для зниження невизначеності й волатильності на комерційному ринку з урахуванням особливостей чорної металургії.

Відповідь на запитання, винесене в заголовок, багато в чому залежить від позиції металургів. Стійкий форвардний ринок не може обійтися без їхньої участі. Час проаналізувати ситуацію, порівняти підходи та зробити стратегічний вибір.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

02 Липня 2026

15 Червня 2026

07 Квітня 2026