Узнать больше

Узнать больше

Инфографика ЕС 3021 18 сентября 2024

Высокие затраты на энергоносители и стагнация в экономике сдерживают развитие рынка

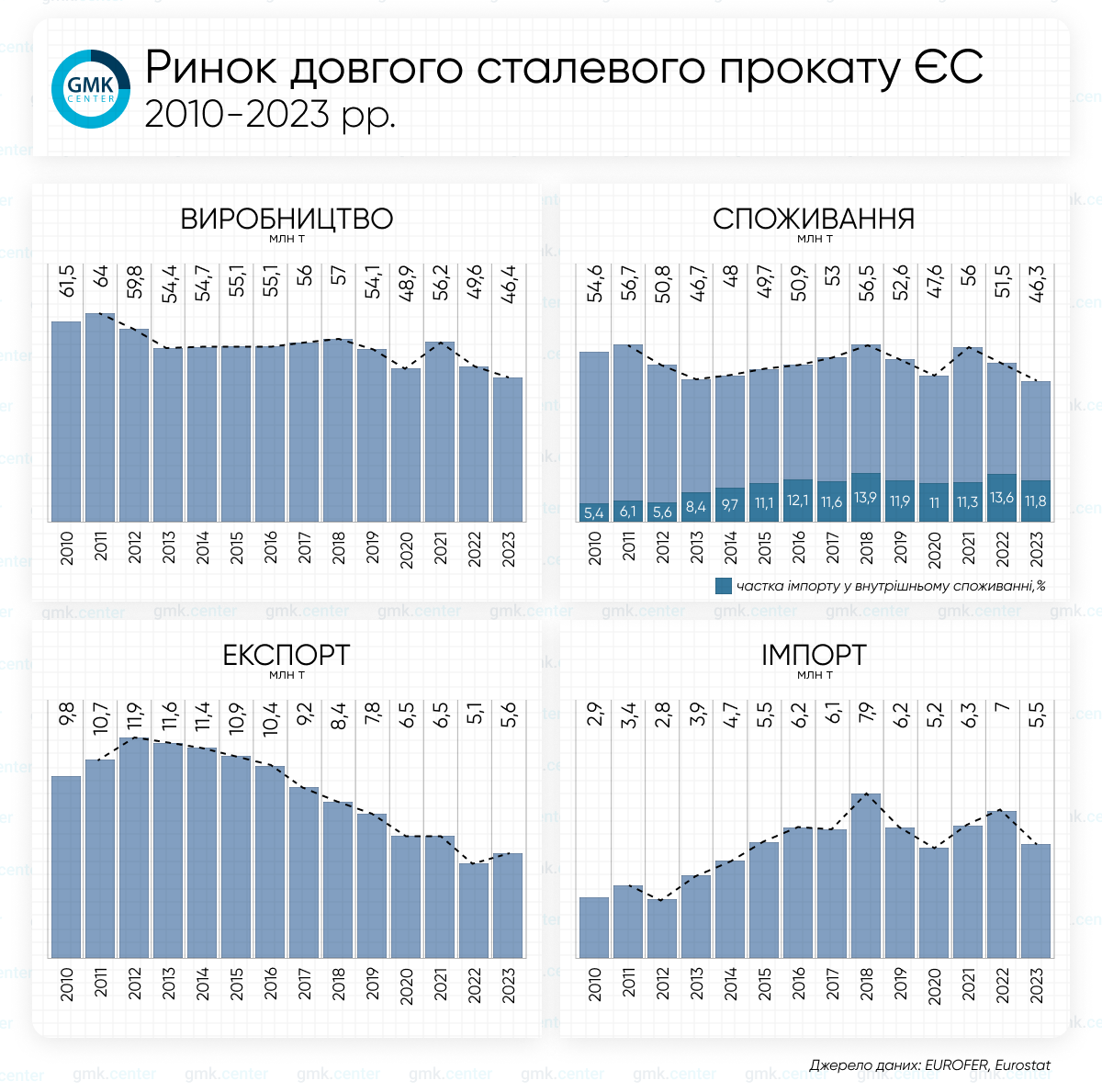

Производство

Рынок длинного стального проката Евросоюза в течение 2010-2023 гг. прошел через ряд этапов развития. Восстановление после мирового финансового кризиса 2008 года принесло незначительное увеличение объемов производства в начале десятилетия, но рост был сдержан из-за слабого спроса в строительной и инфраструктурной сферах.

Одним из важных факторов влияния на производство был рост глобальной экономики с 2015 по 2018 годы, когда значительное увеличение инфраструктурных проектов в ЕС положительно повлияло на потребление стали. В результате объемы производства стабилизировались на уровне 54-57 млн т. Страны, такие как Германия, Италия и Испания, увеличили производство, однако внедрение новых экологических стандартов несколько сдержало рост объемов производства.

Потребление

Потребление длинного стального проката напрямую зависит от состояния строительного сектора, который в 2010-2023 годах испытывал значительные колебания. После финансового кризиса спрос оставался нестабильным, но в период с 2015 по 2019 годы строительная активность в ЕС достигла пика, что привело к рекордным объемам потребления проката. В частности, рост инвестиций в транспортную инфраструктуру, жилищное строительство и промышленные объекты являлся ключевым драйвером рынка.

Однако пандемия COVID-19 в 2020 году принесла ощутимый спад спроса. Заморозка строительных проектов, остановка многих заводов и уменьшение инвестиций в строительство ограничили потребление проката. Уже в 2021-2022 годах рынок начал расти благодаря правительственным стимулам, направленным на поддержку инфраструктурных проектов и восстановление экономик. При этом, 2023 год стал одним из самых низких по объемам потребления в последнее десятилетие – 46,3 млн т. Такой показатель является результатом стагнации европейской экономики и макроэкономических проблем, что повлекло замедление спроса на стальную продукцию.

Экспорт и импорт

Экспорт длинного стального проката из Евросоюза всегда играл большую роль. Особенно сильные экспортные позиции ЕС имел в Ближнем Востоке и Северной Африке, где проходила активная реализация инфраструктурных проектов. В то же время, конкуренция со стороны стран, таких как Китай и Турция, оказала серьезное влияние на возможности европейских производителей. Китайские и турецкие компании предлагали более дешевую продукцию благодаря более низким затратам на сырье и менее жесткому экологическому регулированию. Наибольшая доля производимого длинного проката в ЕС отгружалась на экспорт в 2012-2016 гг. – 18-21%, но из-за потери конкурентоспособности к 2023 году этот показатель опустился на уровень 10-12%.

Импорт по-прежнему играет значительную роль на рынке длинного проката ЕС. Однако увеличение поставок дешевого китайского и турецкого проката привело к усилению конкуренции на внутреннем рынке ЕС. Это в свою очередь заставило европейских производителей оптимизировать свои производственные процессы и сосредоточиться на продуктах с добавленной стоимостью, чтобы сохранить свою конкурентоспособность.

Рост импортных поставок начался с 2014 года, и к 2018-му объемы достигли рекордных уровней – 7,9 млн т. С этого времени этот показатель колеблется на уровне 5-7 млн т, в том числе в 2023 году он несколько снизился – до 5,5 млн т – преимущественно из-за действия ограничений и в целом слабого потребления.

«Европейские производители длинного проката обладают недозагруженными мощностями, базирующимися на электродуговых печах. Внедрение CBAM может положительно повлиять на уровень их загрузки, поскольку с рынка будет вытеснен длинный прокат, производимый на основе кислородно-конвертерной технологии», – отмечает аналитик GMK Center Андрей Глущенко.

Перспективы развития

Прогноз для рынка длинного проката в Евросоюзе на ближайшие годы остается неоднозначным. Ожидается, что понижение ставок ЕЦБ и ожидаемый рост в строительстве станет одним из главных факторов роста в последующие 5 лет. Однако высокие затраты на энергоносители и глобальную экономическую неопределенность могут сдерживать темпы роста. Правительственные программы ЕС, направленные на развитие инфраструктуры, могут поддержать рынок в среднесрочной перспективе.

В целом, для стабилизации и развития рынка длинного проката важным условием является сбалансированная государственная политика поддержки отечественных производителей через обеспечение адекватных цен на электроэнергию.

-

Мнения Индустрия металлопотребление

13 июля 2026

06 июля 2026

01 июля 2026

17 июня 2026