Дізнатись більше

Дізнатись більше

Інфографіка ЄС 2548 18 Вересня 2024

Високі витрати на енергоносії та стагнація в економіці стримують розвиток ринку

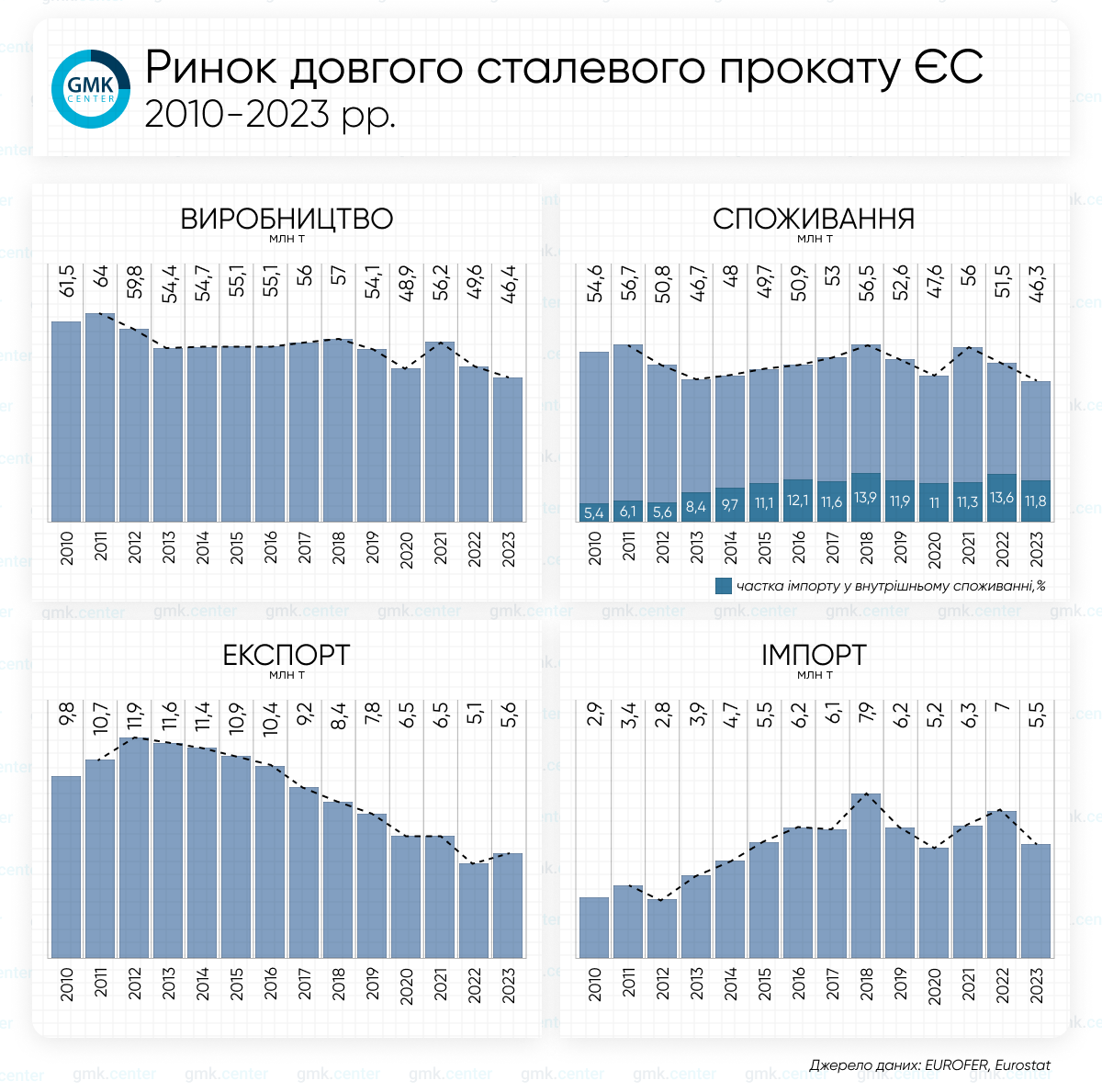

Виробництво

Ринок довгого сталевого прокату Євросоюзу протягом 2010-2023 рр. пройшов через низку етапів розвитку. Відновлення після світової фінансової кризи 2008 року принесло незначне збільшення обсягів виробництва на початку десятиліття, але зростання було стриманим через слабкий попит у будівельній та інфраструктурній сферах.

Одним із важливих чинників впливу на виробництво був підйом глобальної економіки з 2015 по 2018 роки, коли значне збільшення інфраструктурних проєктів у ЄС позитивно вплинуло на споживання сталі. У результаті обсяги виробництва стабілізувалися на рівні 54-57 млн т. Країни, такі як Німеччина, Італія та Іспанія, збільшили виробництво, однак впровадження нових екологічних стандартів дещо стримало зростання обсягів виробництва.

Споживання

Споживання довгого сталевого прокату напряму залежить від стану будівельного сектору, який у 2010-2023 роках зазнавав значних коливань. Після фінансової кризи попит залишався нестабільним, але в період з 2015 по 2019 роки будівельна активність у ЄС досягла піка, що призвело до рекордних обсягів споживання прокату. Зокрема, зростання інвестицій у транспортну інфраструктуру, житлове будівництво та промислові об’єкти було ключовим драйвером ринку.

Однак пандемія COVID-19 у 2020 році принесла суттєвий спад попиту. Замороження будівельних проєктів, зупинка багатьох заводів та зменшення інвестицій у будівництво обмежили споживання прокату. Уже у 2021-2022 роках ринок почав зростати завдяки урядовим стимулам, спрямованим на підтримку інфраструктурних проєктів і відновлення економік. При цьому, 2023 рік став одним з найнижчих за обсягами споживання в останнє десятиліття – 46,3 млн т. Такий показник є результатом стагнації європейської економіки та макроекономічних проблем, що спричинило сповільнення попиту на сталеву продукцію.

Експорт та імпорт

Експорт довгого сталевого прокату з Євросоюзу завжди грав велику роль. Особливо сильні експортні позиції ЄС мав у Близькому Сході та Північній Африці, де відбувалася активна реалізація інфраструктурних проєктів. Водночас, конкуренція з боку країн, таких як Китай і Туреччина, серйозно вплинула на можливості європейських виробників. Китайські та турецькі компанії пропонували дешевшу продукцію завдяки нижчим витратам на сировину та менш жорсткому екологічному регулюванню. Найбільша частка виробленого довго прокату в ЄС відвантажувалась на експорт у 2012-2016 рр. – 18-21%, але через втрату конкурентоспроможності, до 2023 року цей показник опустився на рівень 10-12%.

Імпорт все ще грає значну роль на ринку довгого прокату ЄС. Однак, збільшення поставок дешевого китайського та турецького прокату призвело до посилення конкуренції на внутрішньому ринку ЄС. Це, своєю чергою, змусило європейських виробників оптимізувати свої виробничі процеси та зосередитись на продуктах з доданою вартістю, щоб зберегти свою конкурентоспроможність.

Зростання імпортних поставок розпочалося з 2014 року, й до 2018-го обсяги досягли рекордних рівнів – 7,9 млн т. З того часу цей показник коливається на рівні 5-7 млн т, зокрема у 2023 році він дещо знизився – до 5,5 млн т – переважно через дію обмежень й в цілому слабке споживання.

«Європейські виробники довгого прокату мають недозавантажені потужності, що базуються на електродугових печах. Впровадження CBAM може позитивно вплинути на рівень їх завантаження, оскільки з ринку буде витіснено довгий прокат, вироблений на основі киснево-конвертерної технології», – зазначає аналітик GMK Center Андрій Глущенко.

Перспективи розвитку

Прогноз для ринку довгого прокату в Євросоюзі на найближчі роки залишається неоднозначним. Очікується, що зниження ставок ЄЦБ та очікуване зростання в будівництві стане одним з основних чинників росту в наступні 5 років. Однак високі витрати на енергоносії та глобальна економічна невизначеність можуть стримувати темпи зростання. Урядові програми ЄС, спрямовані на розвиток інфраструктури можуть підтримати ринок у середньостроковій перспективі.

Загалом, для стабілізації та розвитку ринку довгого прокату важливою умовою є збалансована державна політика щодо підтримки вітчизняних виробників через забезпечення адекватних цін на електроенергію.

-

Погляди Індустрія металоспоживання

13 Липня 2026

06 Липня 2026

01 Липня 2026

17 Червня 2026