Узнать больше

Узнать больше

Инфографика Китай 3409 18 декабря 2024

Дешевая китайская сталь активно наводняет мировой рынок, создавая вызовы для местных производителей

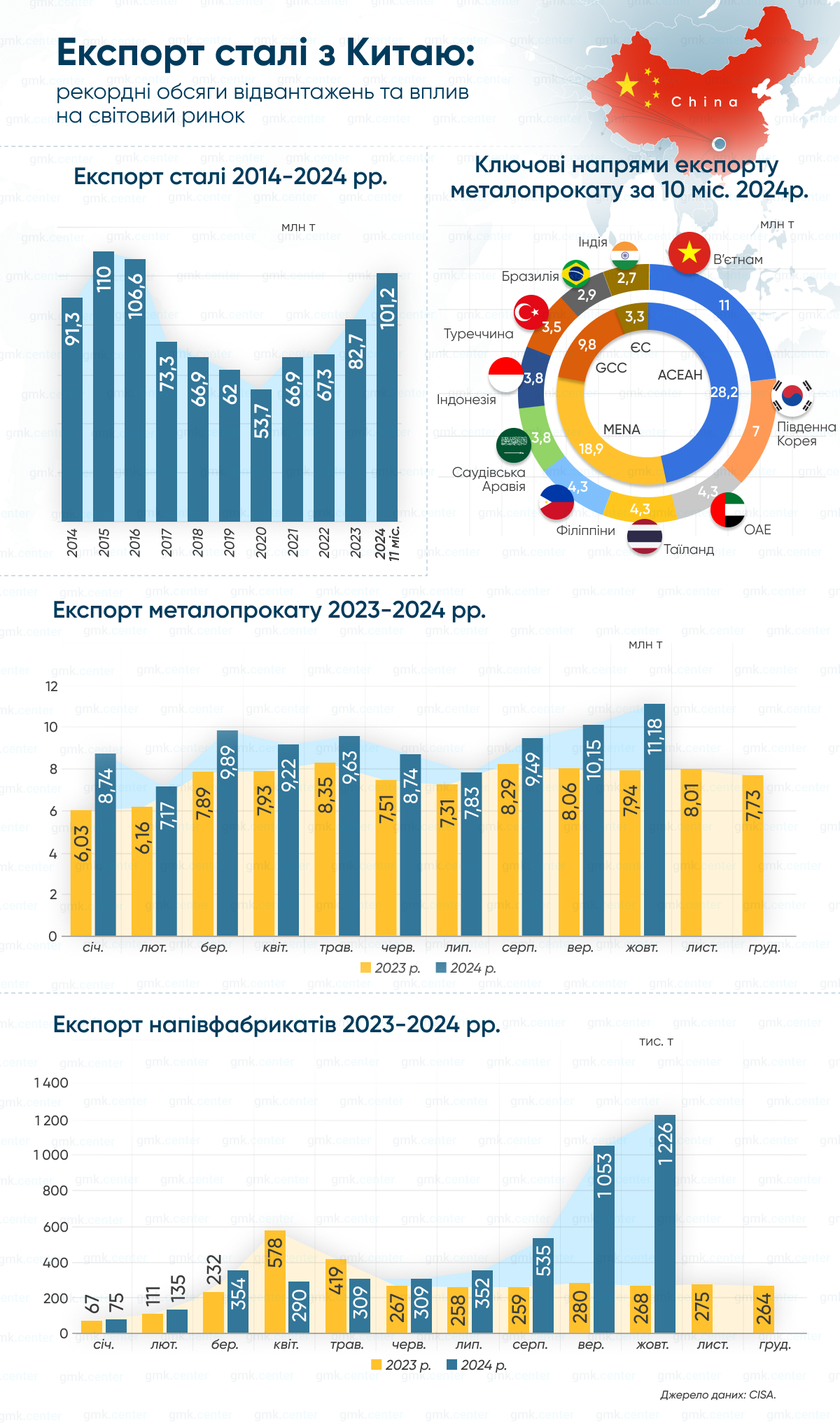

Экспорт стали из Китая в 2024 году, вероятно, превзойдет рекорд 2015 года в 110 млн т, достигнув более 111 млн т (+23% г./г.). По итогам января-ноября объемы отгрузок уже составили 101,2 млн т, что на 12% превышает общие 90,3 млн т за 2023 год. Всплеск китайского экспорта стали пришелся на 2023-2024 гг., тогда как в 2021-2022 гг. объемы стабилизировались на уровне 66-67 млн т.

Резкий рост экспорта вызван ослаблением внутреннего рынка, в основном из-за экономических трудностей и слабости строительного сектора. Несмотря на многочисленные стимулирующие меры со стороны правительства, строительство в Китае продолжает демонстрировать спад, что вынуждает металлургов направлять избыточную продукцию на внешние рынки по ценам, недосягаемым для конкурентов.

Китайские производители, используя преимущества масштабного производства и относительно дешевой рабочей силы, быстро завоевывают глобальные рынки. По данным аналитиков, китайская сталь стоит на 10-20% дешевле продукции конкурентов из США, ЕС или других азиатских стран. Это позволяет китайским экспортерам вытеснять местных производителей, особенно в развивающихся странах, где отрасль менее защищена от ценового демпинга.

За 10 месяцев 2024 года экспорт готовой стали из Китая достиг 92,06 млн т (+22% г./г.), а полуфабрикатов – 4,64 млн т (+69,3% г./г.). Особенно заметным рост объемов отгрузок стал с начала третьего квартала, в частности, экспорт полуфабрикатов вырос до 1,05 млн т в сентябре и 1,23 млн т в октябре, тогда как в начале года эти объемы оценивались в 70-300 тыс. т.

Наибольшие объемы проката за 10 месяцев 2024 года направлены во Вьетнам, Южную Корею, ОАЭ, Таиланд и Филиппины. На эти страны приходится более 33% от общего объема экспорта за период. Среди основных потребителей полуфабрикатов – Италия, Тайвань, Джибути, Саудовская Аравия и Индонезия.

Страны, которые сталкиваются с неконтролируемым наплывом китайской стали, принимают активные меры для защиты внутренних производителей. Европейский Союз, например, неоднократно вводил антидемпинговые пошлины на китайскую сталь, и рассматривает новые ограничения на ввоз определенных категорий продукции. США также поддерживают жесткую тарифную политику, в частности сохраняют пошлины в размере до 25% на импорт стали из КНР. Постепенное ужесточение таких мер заставляет китайских производителей отгрузить как можно больше продукции до начала действия ограничений, что отражает значительное увеличение экспорта в последние два месяца.

Кроме таможенных барьеров, некоторые страны пытаются инвестировать в модернизацию собственных металлургических предприятий, чтобы повысить их эффективность и конкурентоспособность.

Дальнейший рост экспорта стали из Китая создает системные вызовы для местных производителей по всему миру. Мировой рынок, и так переживающий период избыточного предложения, может столкнуться со снижением цен на сталь до минимальных уровней за последние 10 лет.

«Системный вызов для производителей стали ЕС и других стран заключается в поиске и развитии «собственных источников» конкурентоспособности. Только за счет торговых барьеров или технических ограничений невозможно выиграть в конкурентной борьбе, это только отсрочит проблему. Так или иначе нужно будет улучшать эффективность и уменьшать себестоимость производства. Надеяться, что проблема исчезнет, если Китай уменьшит объемы производства стали и увеличит внутреннее потребление и это решит проблему конкурентоспособности производителей стали ЕС, не стоит!», – комментирует директор GMK Center Станислав Зинченко.

-

Мнения Индустрия металлопотребление

13 июля 2026

06 июля 2026

01 июля 2026

17 июня 2026