Дізнатись більше

Дізнатись більше

Інфографіка Китай 1752 18 Грудня 2024

Дешева китайська сталь активно заполоняє світовий ринок, створюючи виклики для місцевих виробників

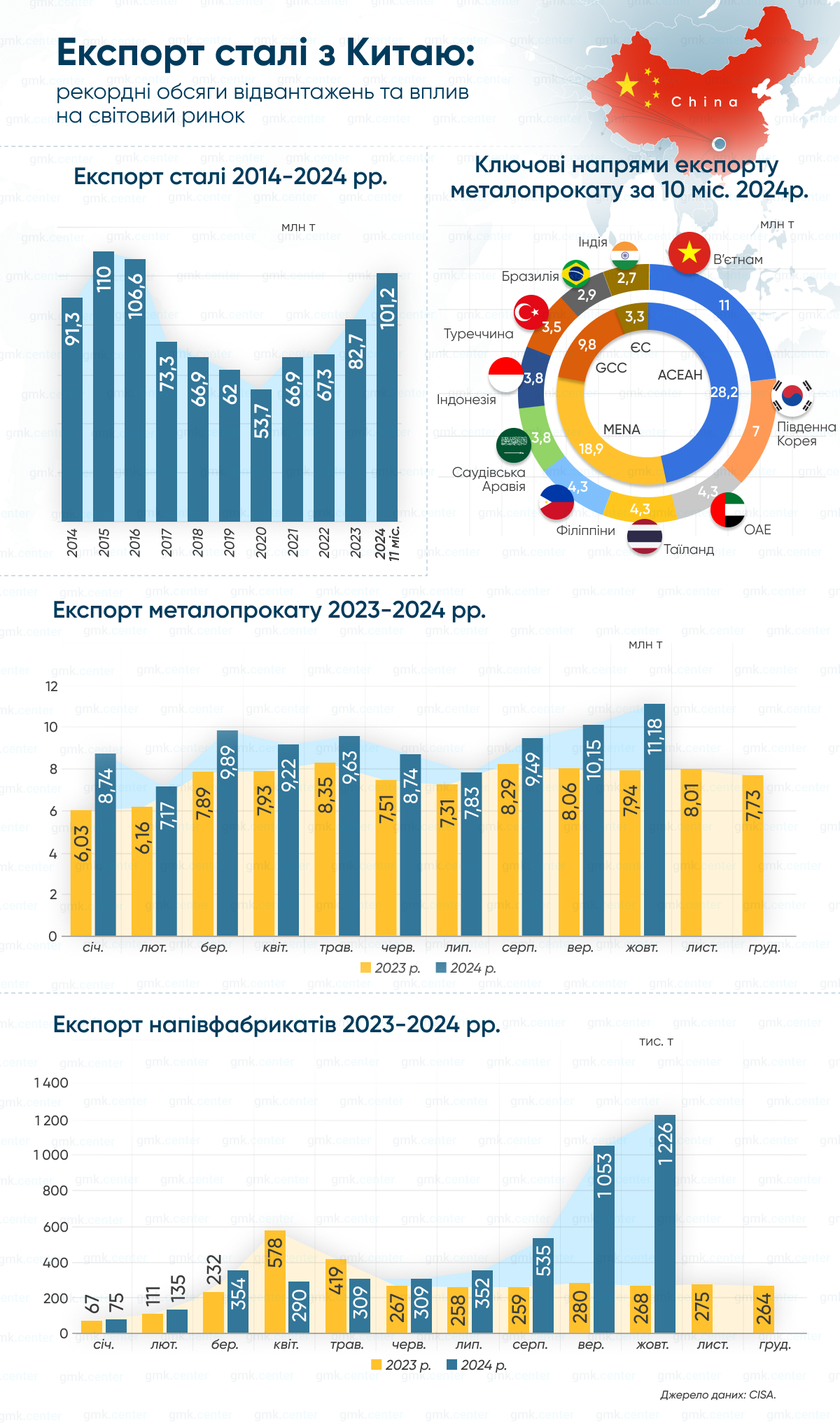

Експорт сталі з Китаю у 2024 році, ймовірно, перевершить рекорд 2015 року в 110 млн т, сягнувши понад 111 млн т (+23% р./р.). За підсумками січня-листопада обсяги відвантажень уже становлять 101,2 млн т, що на 12% перевищує загальні 90,3 млн т за 2023 рік. Сплеск китайського експорту сталі припав на 2023-2024 рр., тоді як у 2021-2022 рр. обсяги стабілізувалися на рівні 66-67 млн т.

Різке зростання експорту викликане ослабленням внутрішнього ринку, переважно через економічні труднощі та слабкість будівельного сектору. Попри численні стимулюючі заходи з боку уряду, будівництво в Китаї продовжує демонструвати спад, що змушує металургів спрямовувати надлишкову продукцію на зовнішні ринки за цінами, недосяжними для конкурентів.

Китайські виробники, використовуючи переваги масштабного виробництва та відносно дешевої робочої сили, швидко завойовують глобальні ринки. За даними аналітиків, китайська сталь коштує на 10-20% дешевше за продукцію конкурентів із США, ЄС або інших азійських країн. Це дозволяє китайським експортерам витісняти місцевих виробників, особливо у країнах, що розвиваються, де галузь менш захищена від цінового демпінгу.

За 10 місяців 2024 року експорт готової сталі з Китаю сягнув 92,06 млн т (+22% р./р.), а напівфабрикатів – 4,64 млн т (+69,3% р./р.). Особливо помітним зростання обсягів відвантажень стало з початку третього кварталу, зокрема, експорт напівфабрикатів зріс до 1,05 млн т у вересні та 1,23 млн т у жовтні, тоді як на початку року ці обсяги оцінювались в 70-300 тис. т.

Найбільші обсяги прокату за 10 місяців 2024 року спрямовано до В’єтнаму, Південної Кореї, ОАЕ, Таїланду та Філіппін. На ці країни припадає понад 33% від загального обсягу експорту за період. Серед основних споживачів напівфабрикатів – Італія, Тайвань, Джибуті, Саудівська Аравія та Індонезія.

Країни, які стикаються з неконтрольованим напливом китайської сталі, вживають активних заходів для захисту внутрішніх виробників. Європейський Союз, наприклад, неодноразово запроваджував антидемпінгові мита на китайську сталь, й розглядає нові обмеження на ввезення певних категорій продукції. США також підтримують жорстку тарифну політику, зокрема зберігають мита у розмірі до 25% на імпорт сталі з КНР. Поступове посилення таких заходів змушує китайських виробників відвантажити якомога більше продукції до початку дії обмежень, що відображає значне збільшення експорту в останні два місяці.

Окрім митних бар’єрів, деякі країни намагаються інвестувати у модернізацію власних металургійних підприємств, щоб підвищити їхню ефективність та конкурентоспроможність.

Подальше зростання експорту сталі з Китаю створює системні виклики для місцевих виробників по всьому світу. Світовий ринок, що і так переживає період надлишкової пропозиції, може зіткнутися зі зниженням цін на сталь до мінімальних рівнів за останні 10 років.

«Системний виклик для виробників сталі ЄС та інших країн полягає у пошуку та розвитку «власних джерел» конкурентоздатності. Тільки за рахунок торгівельних барʼєрів чи технічних обмежень неможливо виграти у конкурентній боротьбі, це тільки відтермінує проблему. Так чи інакше потрібно буде покращувати ефективність та зменшувати собівартість виробництва. Плекати надію, що проблема зникне, якщо Китай зменшить обсяги виробництва сталі та збільшить внутрішнє споживання і це розв’яже проблему конкурентоздатності виробників сталі ЄС – не варто!», – коментує директор GMK Center Станіслав Зінченко.

-

Погляди Індустрія металоспоживання

13 Липня 2026

06 Липня 2026

01 Липня 2026

17 Червня 2026