Дізнатись більше

Дізнатись більше

Статті Індустрія ціни на напівфабрикати 4242 03 Вересня 2024

Експорт сталевої продукції може знизитися на 300 тис. т у річному вираженні

У першому півріччі 2024 року українські компанії за багатьма позиціями наростили експорт продукції ГМК, але все ж на експортерів чекає складна друга половина року. Ціни на більшість позицій експорту продукції ГМК вже впали й продовжують падати, а нестабільність в економіці та на ринку сталі Європи лише додає невизначеності та негативних очікувань. Тільки через зниження цін українські експортери ГМК можуть втратити сотні мільйонів доларів експортної виручки.

За оцінками GMK Center, Україна може втратити 16% експорту чавуну (200 тис. т), 13% експорту сталевих напівфабрикатів (150 тис. т), 8% експорту плоского прокату (100 тис. т), 14% експорту довгого прокату (50 тис. т). Це експорт на ті ринки, які розташовані порівняно далеко від України, тому в разі зниження цін на продукцію конкурентоспроможність українських виробників постраждає найсильніше.

Ринкові тренди

Експортні можливості українського ГМК залежать від кон’юнктури на світовому та європейському ринку. Попит на світовому ринку залишається низьким, тому глобальні ціни на сталь і руду знижуються. Ситуація на сталевому ринку ЄС для нашої країни є навіть більш значущою – поставки металопродукції в європейські країни становили 84% від українського експорту за І півріччя.

Поточна ситуація на європейському ринку характеризується низьким попитом і високою невизначеністю. Галузь ніяк не може прийти до тями після періоду високих цін на енергоносії та низки геополітичних шоків.

З початку поточного року асоціація EUROFER два рази послідовно погіршувала прогноз зростання видимого споживання сталі в Євросоюзі в 2024 році до рівня лише в 1,4% або 127 млн т. Навіть таке мінімальне зростання – не більше, ніж «технічний відскік» після провального результату 2023 року, коли видиме споживання сталі в Євросоюзі впало на 8,7% р./р. – до 126 млн т.

На загальну динаміку споживання впливає невизначеність ринкових перспектив так, що вона балансує на межі падіння. У І кварталі 2024 року споживання сталі в ЄС впало на 3,1% кв./кв., що свідчить про те, що очікувати хоч якогось істотного збільшення попиту можна не раніше 2025-го.

На початку серпня стався біржовий обвал, який розпочався в Азії, але не отримав помітного продовження в інших регіонах. Проте на тлі негативних тенденцій в економіці Китаю зросли ризики рецесії в США, що має негативні наслідки для всього світу, зокрема для товарних ринків. Якщо такий сценарій (настання глобальної рецесії) трапиться в найближчому майбутньому, то ціни на сировинні товари підуть униз, а Україна втратить частину експортних доходів. Аналітики Нацбанку зазначають, що світові ціни на сталь і залізну руду поступово знижуватимуться. Розглянемо цінову ситуацію та прогнози щодо окремих видів експортної продукції українського ГМК.

Залізна руда

Ситуація в українському гірничодобувному сегменті показує значне відновлення, яке почалося після відкриття морського коридору з вересня 2023 року. Це дало змогу підтримувати високі темпи виробництва та експорту. Наприклад, у січні-липні поточного року експорт залізної руди з України зріс у 2,1 раза в порівнянні з аналогічним періодом 2023 року – до 20,8 млн т.

Водночас негативним фактором є зниження цін на залізну руду, яке триває з середини травня. Ціни на залізну руду протягом цього періоду впали на понад $20/т, а з початку року – на 27%, до $101,2/т, таким чином опустились нижче важливої психологічної позначки в $100/т.

Аналітики фінансової корпорації Citigroup погіршили прогноз ціни на залізну руду на кінець поточного року до $85/т з $95/т. Такі очікування пов’язані з впливом двох негативних факторів:

- Скорочення виробництва і споживання сталі в Китаї через тривалу кризу у сфері нерухомості.

- Збільшення пропозиції залізної руди на світовому ринку.

Середньострокові цінові перспективи залізної руди так само показують спадний тренд. За оцінками НБУ, середня ціна залізної руди на умовах China import 62% Fе за підсумками 2024 року знизиться на 9% – до $109,7/т, у 2025-му – на 20%, до $87,6/т. Але ринкові умови можуть опустити ціни на руду до $85 вже цього року.

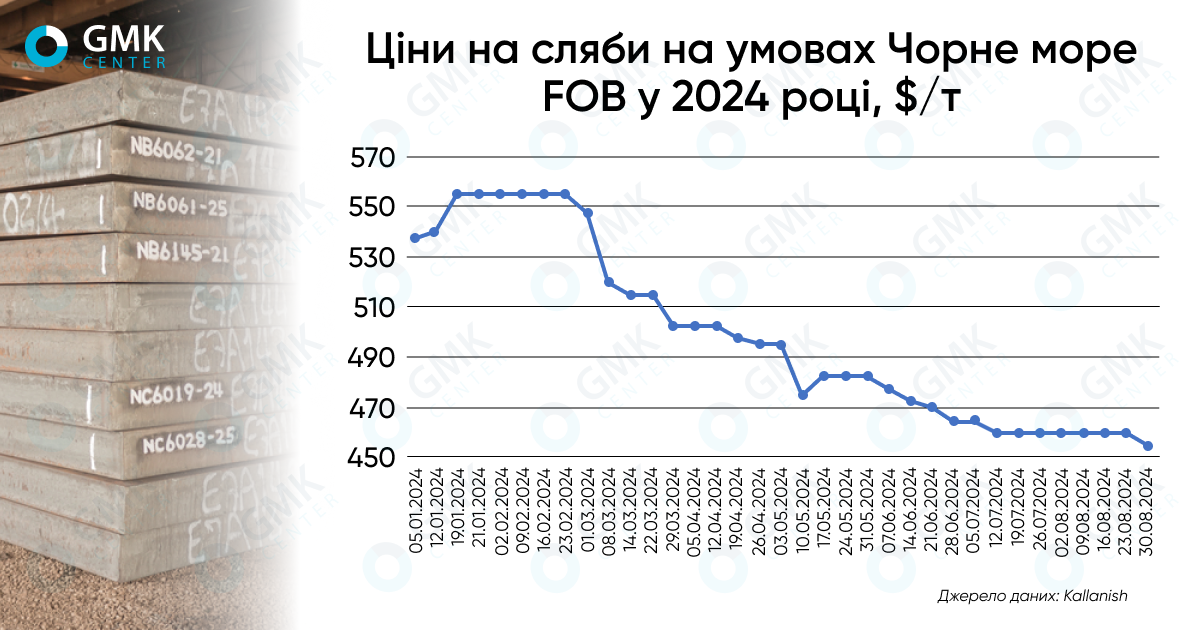

Сталеві напівфабрикати

Експорт сталевих напівфабрикатів з України в І півріччі зріс на 68% р./р. – до 1,1 млн т. При цьому ймовірно, що в другій половині року динаміка зростання сповільниться. З початку літа «Метінвест» призупинив виробництво на своєму італійському заводі Ferriera Valsider через демпінговий імпорт слябів з РФ, унаслідок чого можуть бути скорочені поставки сталевої заготовки з українських активів або закупівлі у третіх осіб.

Цінова ситуація на ринку слябів не сприяє збільшенню виробництва й експорту. З початку року ціни на сляби в портах Чорного моря скоротилися на 15% – до $455/т. За оцінками НБУ, середня ціна сталевої заготовки на умовах FOB Ukraine за підсумками 2024 року знизиться на 4,2% – до $517/т, у 2025-му – на 1,7%, до $508/т.

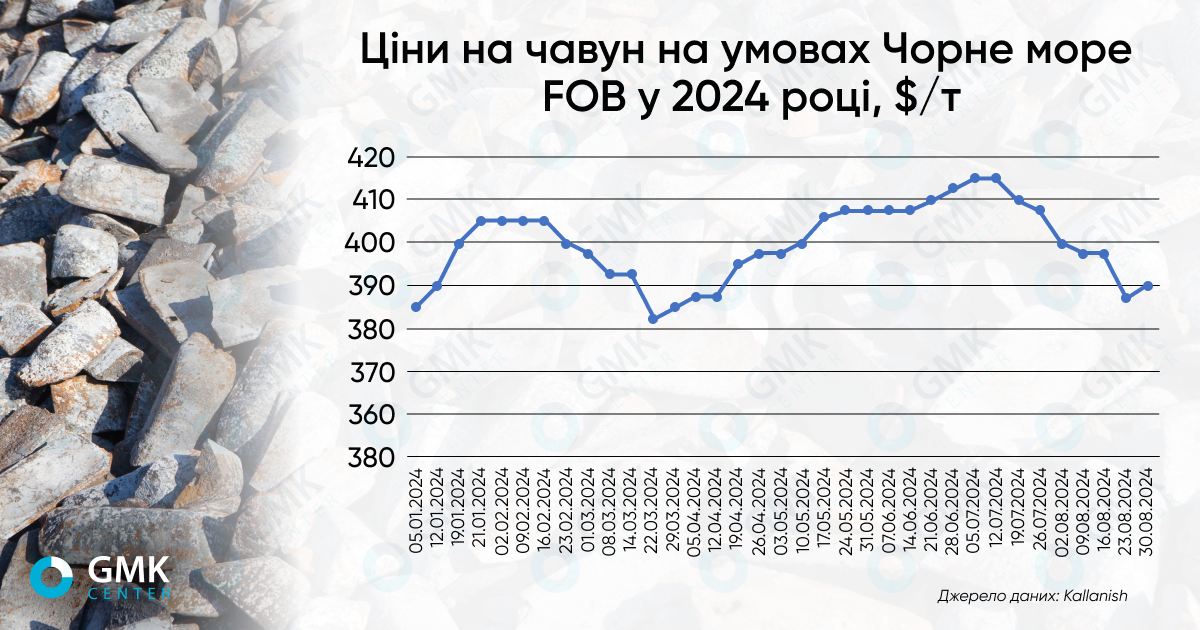

Чавун

Ціни на чавун у портах Чорного моря доволі волатильні. У липні вони знизилися на 3,7% – до $395-405/т FOB на тлі слабкого попиту та призупинення експортних мит РФ, що створило надлишок пропозиції на ринку.

Переважно на чорноморському ринку чавуну пропонується більш конкурентоспроможна продукція російського виробництва. Українські виробники також присутні на цьому ринку, але обсяги поставок обмежені через нижчу конкурентоспроможність порівняно з продукцією РФ і проблеми з енергозабезпеченням. Загалом за сім місяців цього року Україна знизила експорт чавуну на 26% р./р. – до 670 тис. т.

Гарячекатаний листовий прокат

Цінова ситуація на ринку г/к рулону залишається складною – в липні падіння цін на більшості основних ринків продовжилося. Зокрема, китайські ціни сягнули 4-річного мінімуму, а американські – найнижчого рівня з вересня 2023 року. Європейський ринок перебуває в занепаді через низький попит на продукцію.

Через значний обсяг експорту (701 тис. т у січні-червні) ціни на гарячекатаний рулон сильно впливають на розмір виручки українських підприємств. За оцінками GMK Center, ціни на г/к лист у ЄС у IV кварталі можуть впасти нижче €600/т, тоді як станом на середину серпня ціни місцевих заводів перебувають на рівні €620/т. Прогноз негативної цінової динаміки пов’язаний з припливом дешевого імпорту і повільним збільшенням активності в економіці та металоспоживаючих галузях.

Довгий прокат

За підсумками січня-липня 2024 року українські метпідприємства збільшили експорт довгого прокату на 13,7% р./р. – до 318 тис. т. Основний обсяг експорту припадає на катанку – 140 тис. т (+9,5% р./р.) і дріт з вуглецевої сталі – 72 тис. т (+4,9% р./р.) Ще 56,5 тис. т (+27 р./р.) експорту припадає на арматуру (код 7214).

У прогнозі Міжнародної асоціації виробників і експортерів довгого прокату (IREPAS) зазначається, що перспективи глобального ринку довгого прокату залишаються невизначеними. Попит на глобальному ринку довгого прокату все ще нижчий за пропозицію, а обсяги виробництва скорочуються. Лідер у цьому сегменті – Китай – знижує ціни на заготовку і нарощує експорт в інші країни. Своєю чергою попит на довгий прокат у Європі протягом уже довгого часу залишається під впливом кризи в будівництві.

Загальні тенденції та прогнози

Загальна тенденція останніх місяців і більшість прогнозів на найближчу перспективу свідчать про те, що практично за всіма найбільшими позиціями українського експорту ГМК до кінця поточного року буде низхідна цінова динаміка.

За оцінками GMK Center, Україна може втратити 16% експорту чавуну (200 тис. т), 13% експорту сталевих напівфабрикатів (150 тис. т), 8% експорту плоского прокату (100 тис. т), 14% експорту довгого прокату (50 тис. т). Це експорт на ті ринки, які розташовані порівняно далеко від України, тому в разі зниження цін на продукцію конкурентоспроможність українських виробників постраждає найсильніше. У зв’язку з війною витрати на логістику в українських підприємств значно вищі, ніж в аналогічних підприємств з інших країн. На цьому тлі подальше зниження цін на продукцію може зробити поставки з України економічно невигідними.

Українським експортерам у буквальному сенсі доводиться боротися за можливість продовжувати експорт, який життєво необхідний для української економіки. На внутрішні негативні фактори накладаються зовнішні, які знаходяться поза зоною нашого впливу. У таких умовах важливо знаходити рішення, які б на державному рівні не погіршували поточну ситуацію, а сприяли б її поліпшенню за рахунок ослаблення регуляторних, податкових та інших бар’єрів.

-

ПоглядиІндустріяметалоспоживання

13 Липня 2026

16 Липня 2026

24 Червня 2026

18 Червня 2026