Узнать больше

Узнать больше

Статьи Индустрия цены на полуфабрикаты 4673 03 сентября 2024

Экспорт стальной продукции может снизиться на 300 тыс. т в годовом выражении

В первом полугодии 2024 года украинские компании по многим позициям нарастили экспорт продукции ГМК, но все же экспортеров ждет сложная вторая половина года. Цены на большинство позиций экспорта продукции ГМК уже упали и продолжают падать, а нестабильность в экономике и на рынке стали Европы только добавляет неопределенности и негативных ожиданий. Только из-за снижения цен украинские экспортеры ГМК могут потерять сотни миллионов долларов экспортной выручки.

По оценкам GMK Center, Украина может потерять 16% экспорта чугуна (200 тыс. т), 13% экспорта стальных полуфабрикатов (150 тыс. т), 8% экспорта плоского проката (100 тыс. т), 14% экспорта длинного проката (50 тыс. т). Это экспорт на те рынки, которые находятся сравнительно далеко от Украины, поэтому при снижении цен на продукцию конкурентоспособность украинских производителей пострадает сильнее всего.

Рыночные тренды

Экспортные возможности украинского ГМК зависят от конъюнктуры на мировом и европейском рынке. Спрос на мировом рынке остается низким, поэтому глобальные цены на сталь и руду снижаются. Ситуация на стальном рынке ЕС для нашей страны является даже более значимой – поставки металлопродукции в европейские страны составили 84% от украинского экспорта за І полугодие.

Текущая ситуация на европейском рынке характеризуется низким спросом и высокой неопределенностью. Отрасль никак не может прийти в себя после периода высоких цен на энергоносители и ряда геополитических шоков.

С начала текущего года ассоциация EUROFER два раза последовательно ухудшала прогноз роста видимого потребления стали в Евросоюзе в 2024 году до уровня всего в 1,4% или 127 млн т. Даже такой минимальный рост – не больше, чем «технический отскок» после провального результата 2023 года, когда видимое потребление стали в Евросоюзе упало на 8,7% г./г. – до 126 млн т.

На общую динамику потребления влияет неопределенность рыночных перспектив так, что она балансирует на грани падения. В І квартале 2024 года потребление стали в ЕС упало на 3,1% кв./кв., что говорит о том, что ожидать сколь-нибудь существенного увеличения спроса можно не раньше 2025-го.

В начале августа случился биржевой обвал, который начался в Азии, но не получил заметного продолжения в других регионах. Тем не менее на фоне негативных тенденций в экономике Китая выросли риски рецессии в США, что несет негативные последствия для всего мира, в том числе для товарных рынков. Если такой сценарий (наступление глобальной рецессии) случится в обозримом будущем, то цены на сырьевые товары пойдут вниз, а Украина потеряет часть экспортных доходов. Аналитики Нацбанка отмечают, что мировые цены на сталь и железную руду будут постепенно снижаться. Рассмотрим ценовую ситуацию и прогнозы по отдельным видам экспортной продукции украинского ГМК.

Железная руда

Ситуация в украинском горнодобывающем сегменте показывает значительное восстановление, которое началось после открытия морского коридора с сентября 2023 года. Это позволило поддерживать высокие темпы производства и экспорта. Например, в январе-июле текущего года экспорт железной руды из Украины вырос в 2,1 раза по сравнению с аналогичным периодом 2023 года – до 20,8 млн т.

В то же время негативным фактором является снижение цен на железную руду, которое длится со средины мая. Цены на железную руду в течение этого периода упали более чем на $20/т, а с начала года – на 27%, до $101,2/т, опустившись ниже важной психологической отметки в $100/т.

Аналитики финансовой корпорации Citigroup ухудшили прогноз цены на железную руду на конец текущего года до $85/т с $95/т. Такие ожидания связаны с влиянием двух негативных факторов:

- Сокращение производства и потребления стали в Китае из-за продолжающегося кризиса в сфере недвижимости.

- Увеличение предложения железной руды на мировом рынке.

Среднесрочные ценовые перспективы железной руды так же показывают нисходящий тренд. По оценкам НБУ, средняя цена железной руды на условиях China import 62% Fе по итогам 2024 года снизится на 9% – до $109,7/т, в 2025-м – на 20%, до $87,6/т. Но рыночные условия могут опустить цены на руду до $85 уже в этом году.

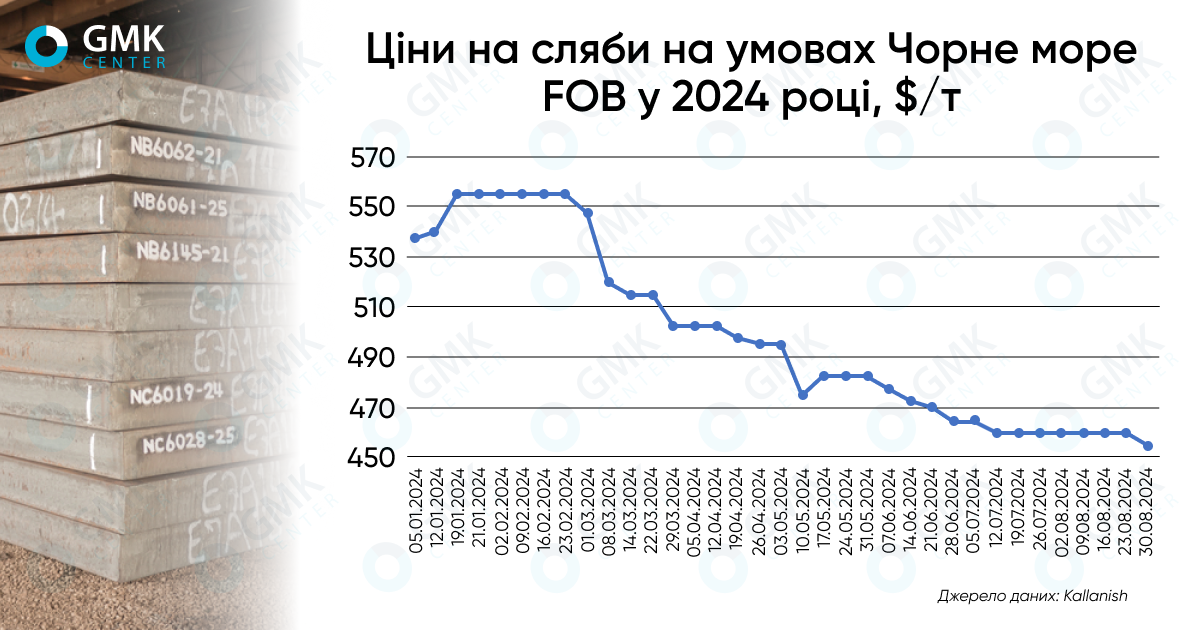

Стальные полуфабрикаты

Экспорт стальных полуфабрикатов из Украины в І полугодии вырос на 68% г./г. – до 1,1 млн т. При этом вероятно, что во второй половине года динамика роста замедлится. С начала лета «Метинвест» приостановил производство на своем итальянском заводе Ferriera Valsider из-за демпингового импорта слябов из РФ, вследствие чего могут быть сокращены поставки стальной заготовки с украинских активов или закупки у третьих лиц.

Ценовая ситуация на рынке слябов не способствует увеличению производства и экспорта. С начала года цены на слябы в портах Черного моря сократились на 15% – до $455/т. По оценкам НБУ, средняя цена стальной заготовки на условиях FOB Ukraine по итогам 2024 года снизится на 4,2% – до $517/т, в 2025-м – на 1,7%, до $508/т.

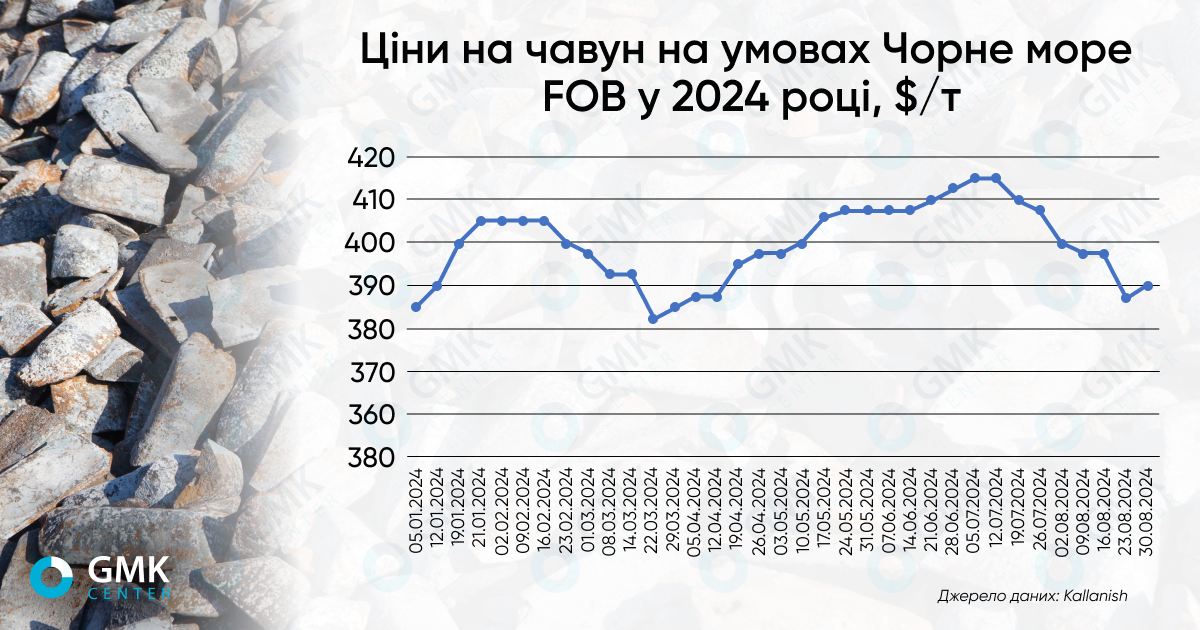

Чугун

Цены на чугун в портах Черного моря достаточно волатильны. В июле они снизились на 3,7% – до $395-405/т FOB на фоне слабого спроса и приостановки экспортных пошлин РФ, создавшей избыток предложения на рынке.

В основном на черноморском рынке чугуна предлагается более конкурентоспособная продукция российского производства. Украинские производители также присутствуют на этом рынке, но объемы поставок ограничены из-за более низкой конкурентоспособности по сравнению с продукцией РФ и проблем с энергообеспечением. Всего за семь месяцев текущего года Украина снизила экспорт чугуна на 26% г/г. – до 670 тыс. т.

Горячекатаный листовой прокат

Ценовая ситуация на рынке г/к рулона остается сложной – в июле падение цен на большинстве основных рынков продолжилось. В частности, китайские цены достигли 4-летнего минимума, а американские – самого низкого уровня с сентября 2023 года. Европейский рынок находится в упадке из-за низкого спроса на продукцию.

Из-за значительного объема экспорта (701 тыс. т в январе-июне) цены на горячекатаный рулон сильно влияют на размер выручки украинских предприятий. По оценкам GMK Center, цены на г/к лист в ЕС в IV квартале могут упасть ниже €600/т, тогда как по состоянию на середину августа цены местных заводов находятся на уровне €620/т. Прогноз негативной ценовой динамики связан с притоком дешевого импорта и медленным увеличением активности в экономике и металлопотребляющих отраслях.

Длинный прокат

По итогам января-июля 2024 года украинские метпредприятия увеличили экспорт длинного проката на 13,7% г/г. – до 318 тыс. т. Основной объем экспорта приходится на катанку – 140 тыс. т (+9,5% г./г.) и проволоку из углеродистой стали – 72 тыс. т (+4,9% г./г.) Еще 56,5 тыс. т (+27 г./г.) экспорта приходится на арматуру (код 7214).

В прогнозе Международной ассоциации производителей и экспортеров длинного проката (IREPAS) отмечается, что перспективы глобального рынка длинного проката остаются неопределенными. Спрос на глобальном рынке длинного проката все еще ниже предложения, а объемы производства сокращаются. Лидер в этом сегменте – Китай – снижает цены на заготовку и наращивает экспорт в другие страны. В свою очередь спрос на длинный прокат в Европе в течение уже долгого времени остается под влиянием кризиса в строительстве.

Общие тенденции и прогнозы

Общая тенденция последних месяцев и большинство прогнозов на ближайшую перспективу говорят о том, что практически по всем крупнейшим позициям украинского экспорта ГМК до конца текущего года будет нисходящая ценовая динамика.

По оценкам GMK Center, Украина может потерять 16% экспорта чугуна (200 тыс. т), 13% экспорта стальных полуфабрикатов (150 тыс. т), 8% экспорта плоского проката (100 тыс. т), 14% экспорта длинного проката (50 тыс. т). Это экспорт на те рынки, которые находятся сравнительно далеко от Украины, поэтому при снижении цен на продукцию конкурентоспособность украинских производителей пострадает сильнее всего. В связи с войной затраты на логистику у украинских предприятий значительно выше, чем у аналогичных предприятий из других стран. На этом фоне дальнейшее снижение цен на продукцию может сделать поставки из Украины экономически невыгодными.

Украинским экспортерам в буквальном смысле приходится бороться за возможность продолжать экспорт, который жизненно необходим для украинской экономики. На внутренние негативные факторы накладываются внешние, которые находятся вне зоны нашего влияния. В таких условиях важно находить решения, которые бы на государственном уровне не усугубляли текущую ситуацию, а способствовали бы ее улучшению за счет ослабления регуляторных, налоговых и прочих барьеров.

-

МненияИндустрияметаллопотребление

13 июля 2026

16 июля 2026

24 июня 2026

18 июня 2026