Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ціни 853 01 Лютого 2022

Металурги дедалі активніше перекладають зростання витрат на енергоносії на кінцевих споживачів

Січень приніс незначне пожвавлення та зростання цін на ринку готової металопродукції та напівфабрикатів. Також продовжилося зростання котирувань залізної руди, почав зростати в ціні металобрухт. Це значною мірою пов’язане із ситуативними та сезонними факторами, оскільки глобальних факторів, що сприяють значному зростанню попиту та котирувань, немає – світова економіка сповільнюється.

До ключових факторів впливу на світовий ринок сталі та металургійної сировини у січні можна віднести такі:

- очікування зростання металоспоживання в Китаї на тлі вжитих урядом заходів щодо спрощення кредитування та стимулювання економіки, у тому числі будівельної галузі;

- зростання цін на залізорудну сировину та брухт;

- зростання цін на коксівне вугілля з Австралії у зв’язку з погіршенням погодних умов, що призвело до обмеження його спотових поставок та зниження прогнозів видобутку;

- збереження низького попиту готову металопродукцію;

- очікування зниження ділової активності у Китаї через святкування Нового року;

- погодні умови в Бразилії та негативні очікування сезону циклонів в Австралії;

- тимчасові перебої з поставками газу та електроенергії до Туреччини;

- зростання собівартості виробництва через високі витрати на енергоносії та підвищення цін на готову продукцію низкою виробників;

- збереження складної пандемічної ситуації у світі.

На окремих ринках сировини та металопродукції цінова ситуація була такою.

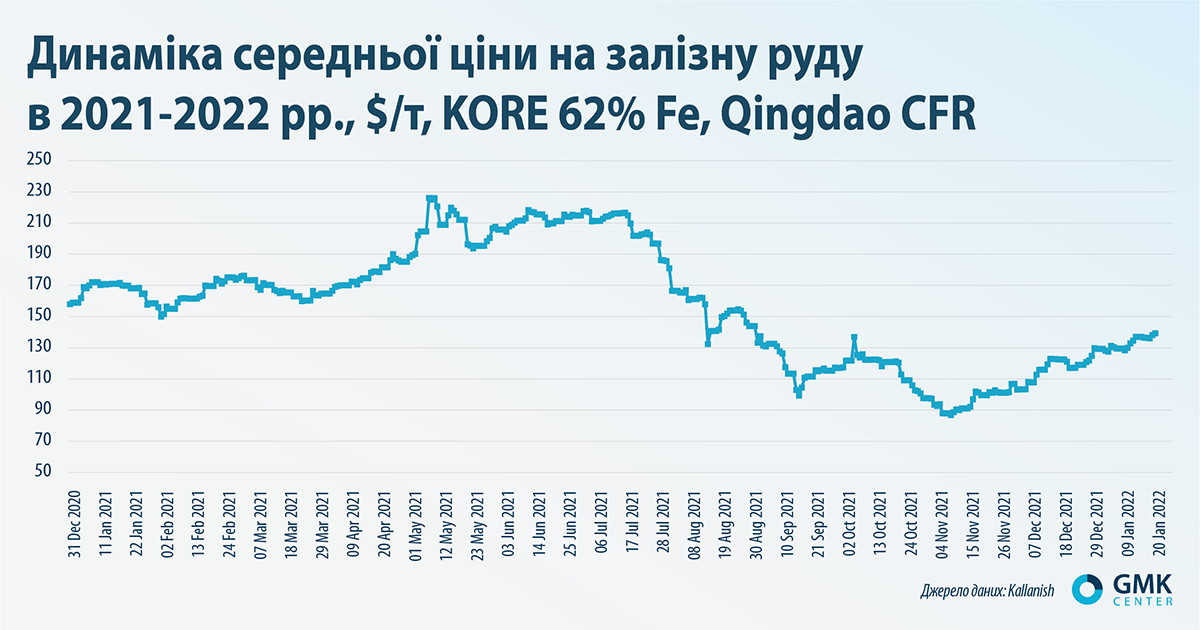

Залізна руда

Середні ціни залізної руди в Циндао на умовах CFR у січні збільшилися на 15,2% – до $137,2/т. Котирування зростали протягом усього січня. Нагадаємо, що у грудні котирування зросли на 17,8% – до $119/т.

Зростання цін на залізну руду значною мірою зумовлене двома факторами:

- Незважаючи на кризу в сегменті житлової нерухомості та очікування, що китайська економіка зростатиме повільніше, влада Китаю стимулюватиме ділову активність та кредитування, у тому числі у питанні будівництва інфраструктури. Це автоматично підвищує попит на сталь. Також перед настанням китайського Нового року місцеві меткомпанії активно скуповували сировину, створюючи необхідні запаси на цей період;

- Погодні умови – потужні зливи у Бразилії, через що залізорудні підприємства були змушені зупиняти роботу. Також на динаміку цін вплинули зниження видобутку руди в Австралії через погіршення епідеміологічної ситуації та наближення сезону циклонів, який також може ускладнити видобуток сировини.

Ринок очікує на збільшення випуску сталі в Китаї в березні після скасування обмежень, встановлених у зв’язку з Олімпійськими іграми, що підтримуватиме умовно високий поточний рівень цін на сировину. Крім того, навесні зросте будівельна активність, що зумовить зростання попиту на сталь та, відповідно, на залізну руду. Водночас у довгостроковій перспективі виробництво сталі в Китаї та попит на залізну руду поступово знижуватиметься.

Металобрухт

Середні ціни на брухт марки HMS 1&2 на ринку Туреччини за підсумками січня зросли на 4,7% – до $481,5/т. Котирування металобрухту в січні почали зростати по закінченні новорічних свят, збільшившись у середньому на $10-11/т. Щоправда, пізніше ціни швидко стабілізувалися на середньому рівні $468-470/т. Ще на $11/т вони зросли в останній день торгів у січні. Нагадаємо, що в грудні котирування снилися на 6% – до $460/т.

Зростання цін було пов’язане з пожвавленням на всіх ринках та збільшенням кількості угод. Позитивно позначилися на вартості сировини нарощування Китаєм обсягів випуску сталі, стабілізація курсу ліри після грудневих піків та зростання котирувань на ЗРС та коксівне вугілля.

Водночас у другій половині місяця котирування дещо знизилися, на що вплинули погодні умови. У Туреччині трапилося похолодання, яке супроводжувалося тимчасовими перебоями поставок газу з Ірану, що призвело до скорочення постачання підприємств газом та електроенергією. Утім, з 29 січня Туреччина зменшила обмеження на постачання газу для промислових підприємств та повністю їх зняла щодо постачання електроенергії.

Також стримувало зростання цін на брухт збільшення витрат меткомпаній на газ та електроенергію. Через зростання собівартості та слабкий попит на готову продукцію заводи не можуть собі дозволити платити за металургійну сировину більше.

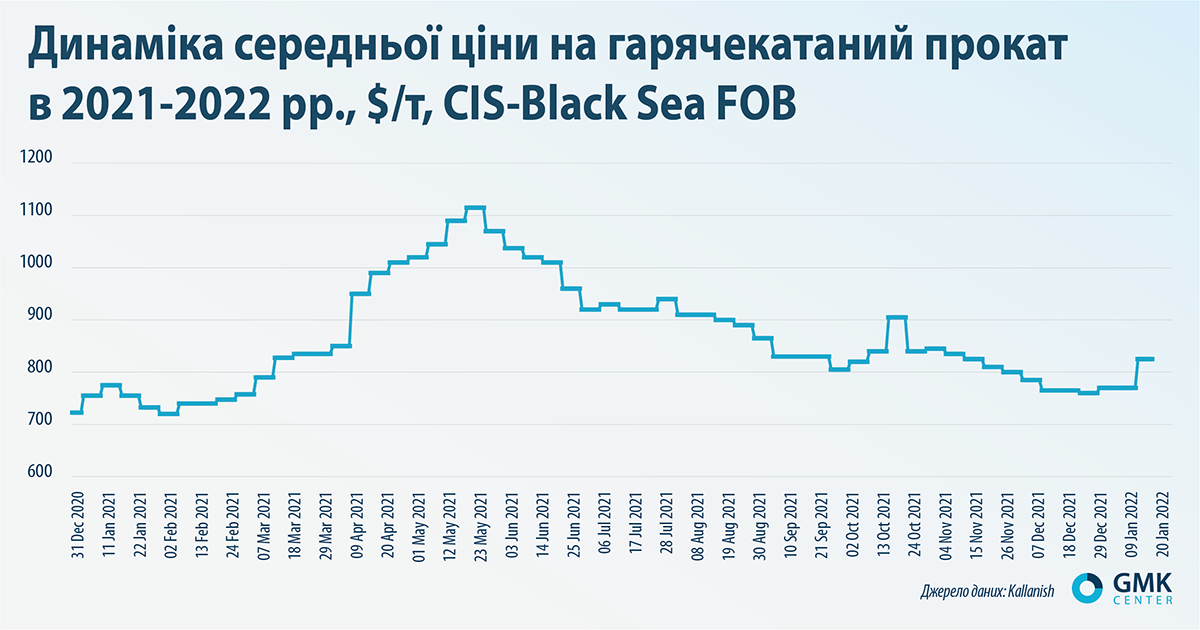

Плоский прокат

Середні ціни на гарячекатаний рулон у портах Чорного моря за підсумками січня зросли на 7,8% – до $825/т. Котирування на початку січня знизилися на $5/т, але згодом зросли на $10/т. В останній тиждень місяця вони підскочили одразу на $55/т. Нагадаємо, що в грудні вони знизилися на 5,5% – до $765/т.

Ситуація на ринку гарячекатаного рулону в січні, незважаючи на незначне зростання цін, залишалася складною. На ринок продовжували впливати різноспрямовані чинники. З одного боку, меткомпанії прагнуть підняти котирування через зростання витрат на енергоносії. З іншого, ціни перебувають під впливом відносно слабкого попиту та надмірних обсягів пропозиції. Приблизно така сама ситуація у багатьох регіонах світу.

Як наслідок – у січні на чорноморському ринку прокату постачальники прагнули підняти ціни на продукцію. Їм це вдалося до кінця місяця, внаслідок чого котирування на г/к прокат у портах Чорного моря виросли у зв’язку з підвищенням котирувань сировини, а також зростанням цін на продукцію в Туреччині. Після скорочення постачання газу до Туреччини більшість заводів призупинили роботу, підвищивши ціни на продукцію. У зв’язку з цим місцевим покупцям довелося шукати вигідніші пропозиції на імпортному ринку.

Можливе покращення ситуації пов’язують із весняним пожвавленням ділової активності. Виробники й надалі намагатимуться «продавлювати» ринок у зв’язку із зростанням своїх витрат. На зростання цін рулону впливає скорочення поставок з Індії. Раніше індійські заводи активно нарощували експорт після того, як усередині країни були проблеми з попитом. Тепер ситуація змінилася, і пропозиції експорту знизилися. Також гравці відзначають зниження пропозиції з Росії на тлі того, що на початку весни починається сезон покупок.

Ситуація покращиться лише після вирішення проблеми з напівпровідниками. Минулого року світовий автопром так і не зміг подолати глобальний дефіцит нових автомобілів, спричинений нестачею електронних компонентів. На думку галузевих експертів, дефіцит чіпів зберігатиметься на високому рівні й у 2022 році. За оцінками Fitch Ratings, доступність напівпровідників для автопрому помірковано зростатиме протягом усього 2022 року, проте через пандемію ризики в автосекторі зберігаються.

Довгий прокат

Середні ціни на заготовку в портах Чорного моря у січні зросли на 7,5% – до $645/т. Після грудневого штилю ситуація на ринку чорноморської заготовки покращилася. Котирування в січні зростали від другої декади місяця, оскільки після новорічних свят на ринок повернулися постачальники з СНД.

У перший тиждень місяця спостерігалося невелике зниження котирувань – до $580-600/т, а з 7 по 28 січня вартість продукції зросла на $50, або на 8,3%. Нагадаємо, що в грудні ціни на заготовку в середньому знизилися на 0,8% – до $600/т.

Зростання котирувань заготовки в другій половині січня підтримувалося високим попитом на напівфабрикати з боку Єгипту. За оцінками трейдерів, у січні єгипетські заводи замовили понад 100 тис. т заготовки.

З одного боку, єгиптяни закрили свої потреби, що зумовило стабілізацію цін. Замовники з інших ринків не виявляють особливої активності. Туреччина, ключовий ринок чорноморської заготовки, досі опирається пропозиціям з СНД через дешевизну місцевої заготівлі. Крім того, ринкова активність частково знизилася в період китайського Нового року та через негативний вплив напруженості між Україною та Росією.

З іншого боку, постачальники з СНД притримують продукцію, сподіваючись підняти ціни ще вище. Також на цінові перспективи впливає зростання котирувань сировини, що змушує виробників піднімати котирування.

Крім того, на ринках ОАЕ, Оману, Бахрейну та Саудівської Аравії вже зараз спостерігається дефіцит заготовки, пов’язаний з тимчасовим зупиненням виробництва або заповненням портфеля замовлень на заводах.

Можливе й ситуативне пожвавлення попиту з боку Туреччини – заводи планують отримати більше замовлень на готову продукцію, перш ніж закуповувати великі обсяги напівфабрикатів.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

16 Червня 2026

10 Червня 2026

27 Травня 2026