Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ціни на сталь 840 06 Січня 2022

Учасники глобальних ринків металургійної продукції та сировини очікують на покращення ситуації з попитом у новому році

Грудень приніс депресію на всі регіональні ринки сталі, крім китайської. Після того, як Народний банк Китаю знизив ставку за річними кредитами, ціни на сталь на ринку Піднебесної зросли вперше за тривалий період.

Однак у більшості інших країн ситуація залишається несприятливою – ціни знижуються на тлі низького попиту. Особливо складною була ситуація в Туреччині після різкої девальвації ліри в грудні.

До ключових факторів впливу на світовий ринок сталі у грудні можна віднести такі:

- пожвавлення ситуації на ринку сталі Китаю;

- зростання цін на залізорудну сировину;

- зниження ділової активності у світі, у т.ч. у зв’язку зі святкуванням Різдва;

- ослаблення енергокризи у Китаї;

- падіння рівня ділової активності на ринку Туреччини через обвал курсу місцевої ліри;

- зростання собівартості виробництва;

- збереження складної пандемічної ситуації у світі.

На окремих ринках сировини та металопродукції цінова ситуація була такою.

Залізна руда

Середні ціни залізної руди в Циндао на умовах CFR у грудні зросли на 17,8% – до $119/т. Котирування зростали протягом усього грудня, досягнувши максимуму $123/т і знизившись напередодні Нового року. Нагадаємо, що у листопаді котирування знизилися на 7,4% – до $101/т.

Зростання цін на руду зумовлене прогнозованим зростанням виробництва сталі в Китаї. Воно пройшло крайню точку зниження, яке мало місце у жовтні-листопаді. Китайські сталеливарні підприємства досягли цілей річного обмеження виробництва. Учасники ринку в результаті прогнозували зростання обсягів виплавки за високих показників рентабельності сталеливарних підприємств.

Також ціни спонукали дані про зростання імпорту залізняку в Китай у листопаді порівняно з місяцем раніше, що, ймовірно, відображає зростання попиту на інвестиції в інфраструктуру. Важливим фактором виступає й ослаблення енергокризи, з якою раніше зіткнулася Піднебесна. Тож тепер уряд КНР ставить на порядок денний підтримку економічного зростання.

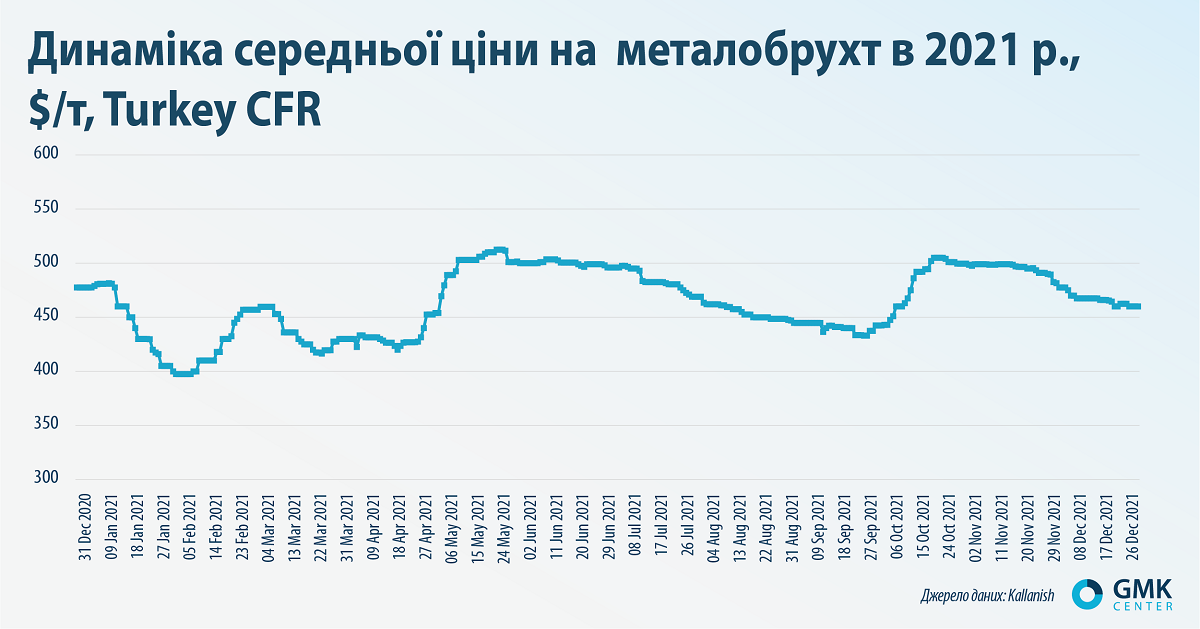

Металобрухт

Середні ціни на брухт марки HMS 1&2 на ринку Туреччини за підсумками грудня знизилися на 6% – до $460/т. Вони падали протягом місяця. Нагадаємо, що у листопаді котирування знизилися на 2% – до $489,5/т.

Ціни на брухт у Туреччині знижувалися на фоні низького попиту на турецьку сталь та волатильності ліри. Курс ліри в грудні миттєво впав до 17 USD/TRY. Саме курс ліри зараз є ключовим фактором, який впливає на ринок брухту та сталі в країні. Продавці та покупці вважають за краще чекати стабілізації ситуації. Зростання чи стабільність ліри відновлює довіру покупців металобрухту, але одноденних стрибків поки що недостатньо, щоб переконати їх розміщувати нові замовлення.

Незважаючи на ситуацію, що склалася, деякі учасники ринку очікують на початку 2022 року значного зростання внутрішнього попиту в умовах низької доступності сировини, що може підняти котирування брухту. Водночас низка металургійних заводів планують у січні зупинитися на техобслуговування на 10-15 днів, тому їх не цікавить велика кількість сировини.

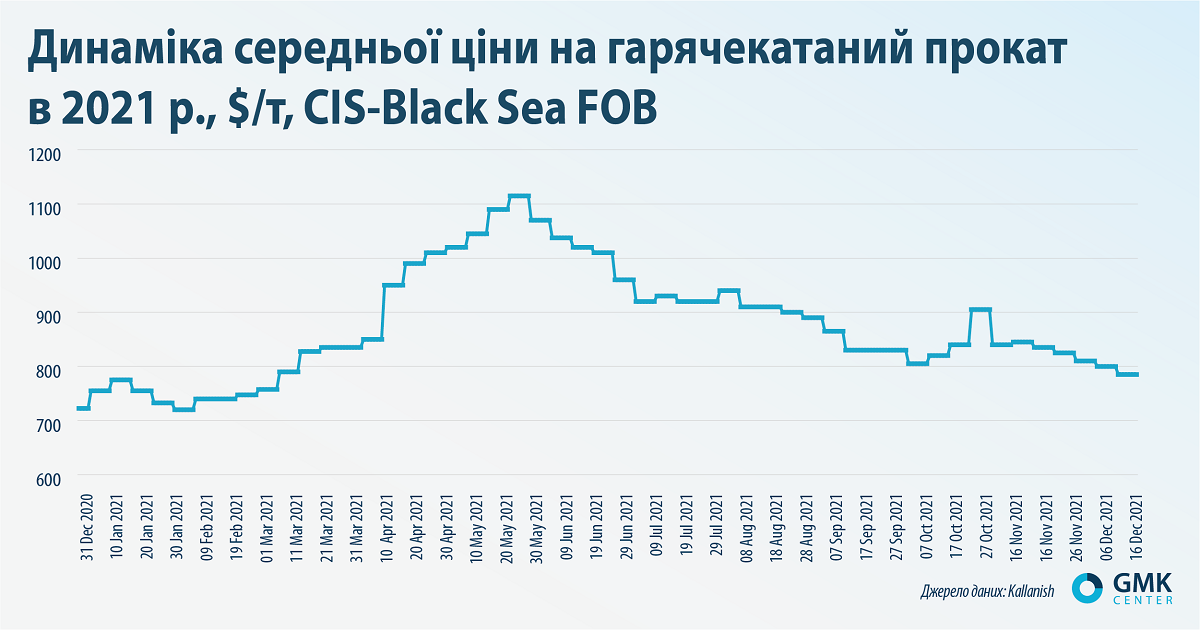

Плоский прокат

Середні ціни на гарячекатаний рулон у портах Чорного моря за підсумками грудня знизилися на 3,1% – до $785/т (дані доступні до 19 грудня). Котирування у грудні постійно йшли на спад. Нагадаємо, що в листопаді вони знизилися на 10,5% – до $810/т.

Ситуація на ринку гарячекатаного рулону ідентична у всіх регіонах. Причини спаду цін – недостатній попит, надлишок пропозиції та конкуренція між постачальниками. Також на ціновий тренд вплинули пандемічні обмеження та спад ділової активності через святкування Різдва.

Ситуація може покращитися лише навесні, оскільки на початку січня ймовірність суттєвих змін мінімальна. Світовий автопром ще відчуває дефіцит чіпів. Також важливо, щоб завершилася криза постачання та відновилися розірвані виробничі ланцюжки.

Довгий прокат

Середні ціни на заготівлю у портах Чорного моря у грудні знизилися на 0,8% – до $600/т. Котирування в грудні мляво змінювалися в діапазоні $600-605/т. Нагадаємо, що у листопаді ціна заготовки в середньому знизилася на 6,1% – до $620/т.

Ціни на заготовку демонстрували негативний тренд на фоні слабкого інтересу покупців і, відповідно, невеликої пропозиції. Настрої учасників ринку залишалися досить песимістичні на тлі відсутності попиту.

Основні споживачі заготівлі із країн СНД – турецькі покупці неохоче розміщували замовлення через курс ліри та падіння цін на металобрухт. Постачальники з СНД перебувають у очікуванні прояснення подальших трендів на ринку сировини та готової металопродукції.

Уже цього року очікується покращення ситуації з попитом і, як наслідок, цінами. Принаймні на це очікують учасники ринку в усьому світі.

Питання лише у строках покращення ситуації. У Китаї цього можна очікуюватипісля Нового року за місцевим календарем (1 лютого) та Олімпіади, тобто після скасування всіх обмежень виробництва сталі. У Європі та США ці строки приблизно ті самі, але суттєве покращення можливе лише після подолання проблеми нестачі чіпів та розірваних ланцюжків поставок.

Водночас цінова динаміка буде різною: ціни на сталь у США в 2022-му знижуватимуться, а в Європі – зростатимуть принаймні за рахунок перекладання на споживача зростання витрат на виробництво.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

22 Липня 2026

17 Липня 2026

14 Липня 2026