Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ВВП єврозони 5001 24 Жовтня 2023

Згідно з консенсус-прогнозом, у I-II кварталах 2024 року очікується зростання економіки єврозони на рівні 0,2% і 0,3% кв./кв.

Підвищення ключових ставок у Європі хоч і сприяло зниженню інфляції, але ще більше сповільнило динаміку економічного розвитку країн єврозони, які ще не оговталися від наслідків різкого зростання цін на енергоносії у 2022 році. До численних внутрішніх чинників, які тягнуть економіку вниз, додалися зовнішні – уповільнення динаміки розвитку китайської економіки та геополітична нестабільність на Близькому Сході.

Боротьба з інфляцією

З початку поточного року європейська економіка показувала мінімальне зростання. Збільшення ВВП єврозони в II кварталі порівняно з попереднім становило 0,1%. Такий самий показник зростання було зафіксовано і в I кварталі. При цьому динаміка найбільших європейських економік була різноспрямованою. Так, ВВП Німеччини у II кварталі порівняно з попереднім не змінився, Франції – збільшився на 0,5%, Італії – впав на 0,4%.

Хоча європейській економіці наразі характерна слабкість внутрішнього попиту, особливо споживчих витрат, що спричинено високими цінами на товари та послуги, вона не скотилася в рецесію навіть попри високі ставки. Це говорить про її достатній запас стійкості. Головне, чого всі боялися, – стагфляції, але Євросоюзу вдалося її уникнути. Спочатку були очікування, що перша половина 2023 року принесе спад, а друга – відновлення економічної активності. Однак вийшло навпаки ֪ друга половина року є більш складною.

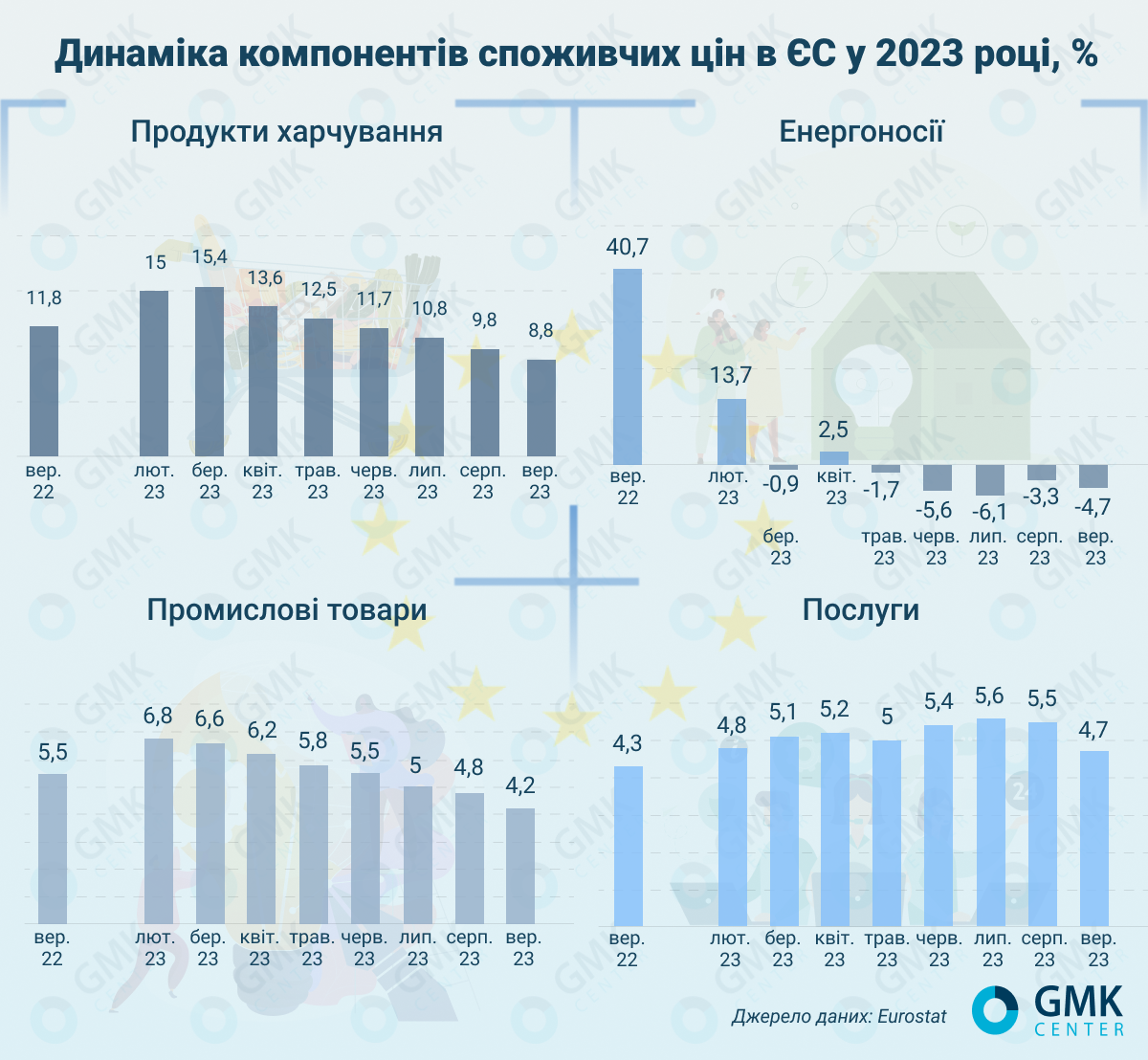

Для боротьби з високою інфляцією Європейський центробанк (ЄЦБ) ще з червня 2022 року за 10 циклів підвищив базову ставку за кредитами з 0% річних до нинішньої в 4,5%. Це дало змогу сповільнити зростання споживчих цін. Інфляція в єврозоні у вересні знизилася до 4,3% р./р. порівняно з 5,2% р./р. у серпні. Цей показник став мінімальним із жовтня 2021 року.

Підвищення ставки здійснюється, щоб «охолодити» сектор послуг, але ще сильніше це сповільнює динаміку у сфері виробництва та будівництва через суттєве уповільнення банківського кредитування. Наразі інфляція залишається високою в секторі послуг, тоді як ціни у сфері виробництва знижуються. За даними Eurostat, ціни виробників у єврозоні в серпні відносно липня зросли на 0,6%, але впали на 11,5% порівняно із серпнем-2022. Таке різке падіння в річному вимірі зумовлене високою базою порівняння через величезні ціни на енергоносії минулого року. Зниження цін виробників у річному вимірі спостерігається вже протягом чотирьох місяців поспіль.

У ЄЦБ кажуть, що ставка залишатиметься високою стільки, скільки буде потрібно, тобто Європейський центробанк може її підвищити в разі посилення інфляції. Згідно з опитуванням Bloomberg, аналітики очікують, що ставка буде на пікових значеннях протягом більшої частини наступного року – приблизно до вересня-2024.

«Інфляція в річному вимірі знижується за рахунок високої бази вересня. Але динаміка місяць до місяця залишається значною – 0,3% м./м., що дає підстави вважати, що 2024 року показники інфляції не підуть нижче 3%. Отже, і якогось ослаблення варто чекати тільки в другій половині року. Це можливо, якщо не трапиться значущих негативних подій, ризиків яких зараз достатньо», – зазначає головний аналітик GMK Center Андрій Тарасенко.

Цільовий рівень інфляції в єврозоні – 2%, і ЄЦБ має намір зробити все, щоб його досягти. Єврокомісія прогнозує інфляцію в єврозоні у 2023 і 2024 роках на рівні 5,6% (раніше – 5,8%) і 2,9% (2,8%) відповідно.

Ділові страхи

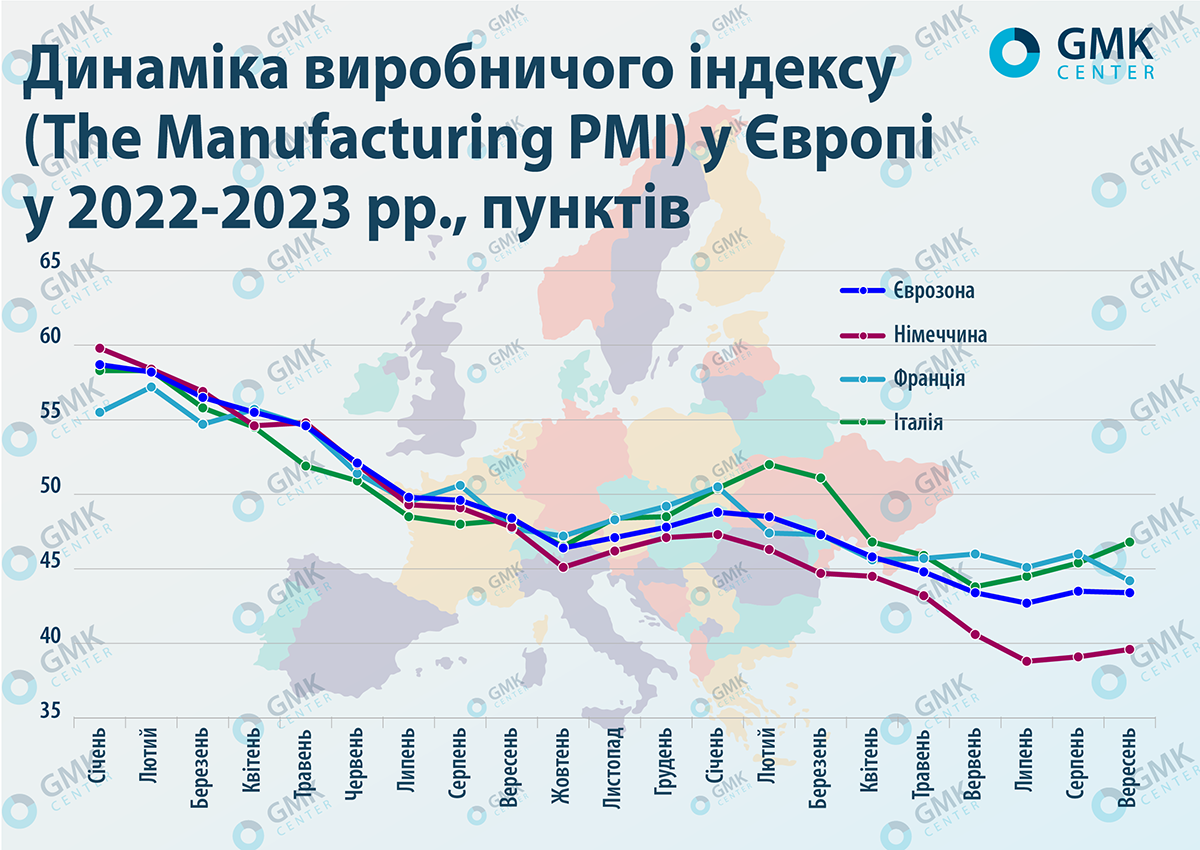

Економіка єврозони ще не відчула на собі впливу останнього циклу підвищення ставки, що змушує бізнес побоюватися подальшого погіршення економічної ситуації, незважаючи на те, що макроекономічні показники єврозони помірно непогані. Такі побоювання впливають на ділові очікування. Так, загальний індекс ділової активності в переробній промисловості (Manufacturing PMI) єврозони знизився до 43,4 пунктів (п.) у вересні з 48,8 п. у січні.

Особливо постраждала Німеччина, найбільша економіка єврозони, яка зараз показує наявність великих проблем. Індекс у переробній промисловості Німеччини в липні-вересні впав навіть нижче за рівень у 40 п., становивши минулого місяця 39,6 п. Основна проблема – сильне падіння нових замовлень, що змушує скорочувати виробництво. Трохи краща ситуація у Франції та Італії – там PMI у вересні становив 44,2 п. і 46,8 п. відповідно.

Довідка: PMI вище відмітки в 50 п. вказує на зростання активності в промисловому секторі

Разом з тим, випереджальні індикатори бізнес-очікувань у Європі показують різноспрямовану динаміку. Так, щомісячний індекс Eurozone Sentix Investor Confidence (бізнес-очікування на найближчі 6 місяців) у жовтні становив -21,9 п. порівняно з -21,5 п. та -18,9 п. у вересні та серпні відповідно.

Водночас індекс економічних очікувань ZEW, який розраховується як відсоткове співвідношення між сприятливими і несприятливими оцінками інвесторів та аналітиків на найближчі півроку, показує поліпшення очікувань у єврозоні. І це незважаючи на негативні наслідки зростання напруженості на Близькому Сході, де регіональний конфлікт між Ізраїлем і Палестиною може перерости в глобальну війну. Вплив цього конфлікту на світову та європейську економіки буде ще сильнішим, ніж війна в Україні, від якої здебільшого постраждала Європа.

«Індекс економічних очікувань єврозони від ZEW Institute, що вийшов 17 жовтня, показав украй різке зростання і виявився вищим за нуль уперше з квітня. Опитування проводилося в жовтні і його результати враховують реакцію на війну на Близькому Сході. Тож, покращення економічних очікувань у такій ситуації було несподіваним. Це хороший знак, він свідчить про стійкість настроїв європейського бізнесу до зовнішніх ризиків», – зазначає Андрій Тарасенко.

Також європейський бізнес побоюється зростання рівня держборгу. В окремих країнах він перевищує 100% ВВП. Зокрема, найвищий рівень держборгу станом на кінець березня-2023 був у Греції (168,3% ВВП), Італії (143,5%), Португалії (113,8%), Іспанії (112,8%) і Франції (112,4%). За даними Eurostat, сумарний держборг 20 країн єврозони на кінець березня поточного року становив 91,2% ВВП, а у 27 держав Євросоюзу – 83,7%.

Погіршення ситуації на борговому ринку вже проявилося в тому, що прибутковість держоблігацій Німеччини та Італії зросла до рівня 2011-2012 рр. Окремі аналітики очікують, що на тлі рекордного дефіциту бюджету ситуація з держборгом Італії може стати наступною точкою кризи в єврозоні. Загалом згідно з прогнозом Financial Times, держборг Євросоюзу до 2026 року може сягнути €900 млрд порівняно з нинішніми €450 млрд.

Крім того, на ділову активність у єврозоні істотно впливає уповільнення економічного зростання в Китаї. У Європі знижується кількість експортних контрактів, а, наприклад, економіка Німеччини сильно залежить від експорту в КНР. У вересні міжнародні інституції знизили свої прогнози динаміки розвитку економіки КНР у 2023 році, оцінюючи його в діапазоні 4,5-5,1%.

Європрогнози

За підсумками минулого року економіка єврозони зросла на 3,5%. Цього року зростання економіки буде істотно нижчим. Згідно з консенсус-прогнозом (станом на вересень), очікується, що за підсумками III і IV кварталів 2023 року динаміка європейської економіки буде на рівні 0% і 0,1% відповідно, тоді як у січні-2023 очікування на обидва квартали дорівнювали 0,3%.

У вересні аналітики скоригували прогнози динаміки ВВП єврозони на 2023 рік (порівняно з червневими очікуваннями) у бік зниження:

- ЄЦБ – до 0,7% із 0,9%;

- Єврокомісія – до 0,8% із 1,1%;

- МВФ – до 0,7% із 0,9%;

- Світовий банк – до 0,5% із 0,6%;

- ОЕСР – до 0,6% із 0,9%.

Очікується, що у країн-драйверів європейської економіки за підсумками поточного року буде різноспрямована динаміка. Згідно з прогнозом Єврокомісії, ВВП Німеччини 2023 року скоротиться на 0,4%, Франції та Італії – зросте на 1% і 0,9% відповідно.

Наразі аналітики прогнозують зниження інфляції та зростання ВВП єврозони на 2024 рік у діапазоні 1-1,3% р./р., що вище рівня поточного року. Ймовірно, перша половина наступного року буде непростою – високі ставки та геополітична нестабільність у світі обмежує перспективи розвитку економіки ЄС. Згідно з консенсус-прогнозом, у I-II кварталах 2024 року очікується динаміка розвитку євроекономіки на рівні 0,2% кв./кв. і 0,3% кв./кв. відповідно, у III і IV кварталах – по 0,4% кв./кв.

«Імпульс до сповільнення зростання в ЄС, імовірно, збережеться і 2024 року, оскільки жорстка грошово-кредитна політика продовжить обмежувати економічну активність. Водночас, ми очікуємо деякого збільшення темпів зростання ВВП наступного року, оскільки інфляція сповільнюється, європейський ринок праці залишається сильним, а доходи населення поступово відновлюються», – йдеться у звіті Єврокомісії.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

23 Липня 2026

22 Липня 2026

17 Липня 2026